����13.2001��������Σ����ת��

����13.1����ʦԤ��Ķ����

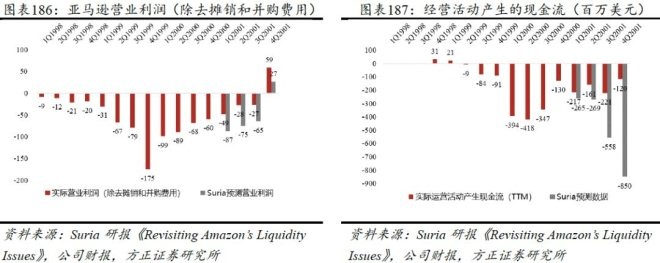

��������2000�껥������ĭ���Ѻ����µ�������98��99��ľ������Ԥ�ڡ�ͬʱ������ѷ��1999�꿪ʼ���۵��ӡ����ߡ�������Ʒ����ߵ�һϵ����Ʒ�࣬2000����Ʒ���Ӫҵ����Ϊ-2.7����Ԫ��

�����ۺ���Щ���ص�Ӱ�죬2001��SuriaԤ������ѷ��Ӫҵ����(��ȥ̯���Ͳ�������)��2001��4�����Ƚ��ֱ�ﵽ-0.87�ڡ�-0.75�ڡ�-0.65�ڡ�0.27����Ԫ����������ѷʵ��Ӫҵ���������Suria��Ԥ�⡣��2001��4����������ѷʵ��Ӫҵ����(��ȥ̯���Ͳ�������)�ֱ�ﵽ��-0.49�ڡ�-0.28�ڡ�-0.27�ڡ�0.59����Ԫ��

����SuriaԤ������ѷӪҵ����;��������2001�����𣬼���SuriaͬʱԤ��2001������ѷ��Ӫ��������ֽ�����������������Ԥ������ѷ��Ӫ��������ֽ�������(TTM)Ϊ-2.65�ڡ�-2.69�ڡ�-5.58�ڡ�-8.5����Ԫ������ʵ������ѷ��Ӫ��������ֽ�������(TTM)Ϊ-2.17�ڡ�-1.61�ڡ�-2.21�ڡ�-1.2����Ԫ����������Suria��Ԥ�⡣

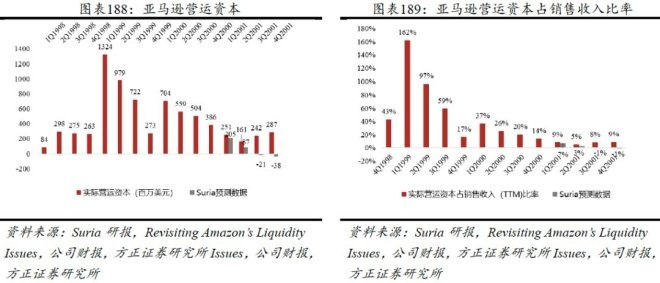

����Ӫ���ʱ���ӳ������ѷ��Ѹ��ת����Ϊ�ֽ���ʲ���������Ӫ���ʱ����������ʲ���ȥ������ծ����������ѷ��1999��2000��ͨ��ծȨ���ʷֱ�O12.5�ں�6.9����Ԫ�����1999Q1��2000Q1��Ӫ���ʱ�����������������2001�껥������ĭ���Ѻ��г��������Ե�����£�Suria��Ϊ����ѷ��������ͨ��ծȨ�������O�ʽ����Ԥ��2001������ѷ��Ӫ���ʱ����������ͣ�����2001Q3��ʼӪ���ʱ�����ת������ʵ��������ѷ��Ӫ���ʱ���2001Q3��ʼֹ����������ֹ��2001�������ѷ��Ӫ���ʱ�Ϊ2.87����Ԫ��ԶԶ����SuriaԤ���-0.38����Ԫ��

����Ӫ���ʱ�ռ��������ı��ʷ�ӳ������ѷÿ��λ���۶�����Ӧ��Ӫ���ʱ�����ֵԽ���������ӪԽ�ȶ�������ѷ��ʵ��Ӫ���ʱ�ռ��������ı��ʴ�2001Q3��ʼ��������2001���Ϊ9%������Ravi SuriaԤ���-1%��

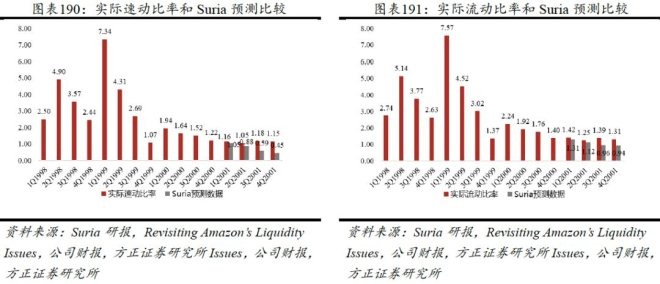

�����������ʺ��ٶ����ʷ�ӳ������ѷ�Ķ��ڳ�ծ������SuriaԤ��2001������ѷ���������ʺ��ٶ����ʽ��������ͣ���2001��ֱ�Ϊ0.94��0.45������ʵ������ѷ��2001����������ʺ��ٶ�����������1���ϣ���2001��ֱ�Ϊ1.31��1.15��

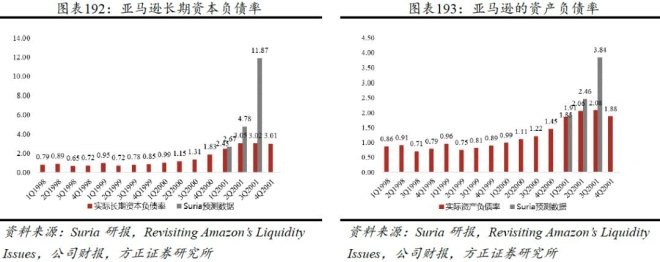

�����ڷ�������ѷ�ܸ��ʵ�ʱ��Suria���˳����ʱ���ծ��(����ծ��/(����ծ��+������Ȩ��))���ʲ���ծ������ָ����������SuriaԤ��2001������ѷ�ij����ʱ���ծ�ʺ��ʲ���ծ�ʽ�������������2001Q3�ֱ�Ϊ11.87��3.84������ʵ������ѷ�ij����ʱ���ծ�ʺ��ʲ���ծ����2001�걣���ȶ�������2001Q3�Ժ���һ�����½�����2001��ֱ�Ϊ3.01��1.88��

����13.2����ѷʵ��������SuriaԤ�ⲻ����ԭ�����

����13.2.1 ����ѷת����������ս��

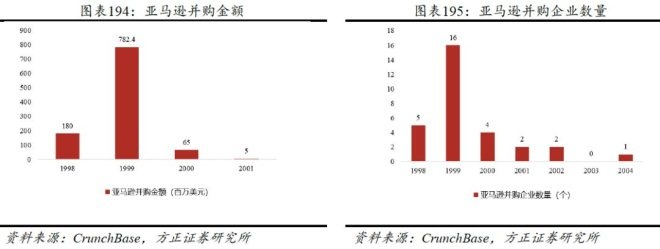

����1999������ѷ���÷���ծȯ������12.5����Ԫ����������Լ7.82�ڵ��ʽ����ڲ�����ͬ���͵Ĺ�˾������ѷϣ��ͨ���չ���Щ��ҵ����������ѷ��չ����Ʒ�����߹˿������顣����Щ�չ�ʹ������ѷ�ڶ����ڵijɱ���������������չ�����ҵ�ڶ�ʱ���ڲ���Ϊ����ѷ��������

������2000��������Ӫ�������ء���������ĭ���ѡ��ɼ��µ���Ӱ���£�����ѷ���������ȵ�ս��ת��Ϊ�淶�ֿ������������Ʒ��������ٶȡ�ͬʱ����ѷ������ҵ�IJ��������ͽ�����������1999��IJ���16����ҵ�½���2001���2�ң���������7.82����Ԫ�½���500����Ԫ������ѷ����Ҫ������������������ҵ��ṹ������������ӪЧ���ϡ�

����13.2.2 ��Ʒ��Ѹ������

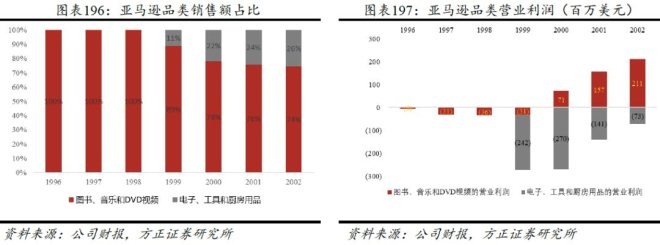

����1999������ѷ���������������������ۣ�������ͼ�顢���ֺ�DVD��Ƶ��ͬʱ����ʼ���۵��ӡ����ߡ�������Ʒ����ߵ�һϵ����Ʒ�ࡣ���ڸտ�չ��ҵ������ѷ������������������ɱ���Խϸߣ�ͬʱΪ�˱�֤��������ѷҲ�ṩ���о������ļ۸����1999������ѷ���ӡ����ߡ�������Ʒ����ߵ�һϵ����ҵ�����۶���ȻΪ1.64����Ԫ��������ЩƷ�����������Ϊ����ѹ�������ʧ��3900����Ԫ����ҵ������ë��Ϊ-800����Ԫ��Ӫҵ����Ϊ-2.42����Ԫ��1999������ѷ��Ӫҵ����Ϊ-2.73����Ԫ�����۶�Ϊ14.72����Ԫ�����ӡ����ߡ�������Ʒ����ߵ�һϵ����ҵ���Ӫ��ռ�Ƚ�Ϊ11.14%����Ӫҵ�����еĿ�����88.64%������ҵ��

������������ѷ��Ʒ��ҵ��IJ��Ϸ�չ�ͳ��죬��Ʒ����ۺͶ����������õ���һ���̶ȵ���ߣ���Ʒ���Ӫҵ�����1999��Ŀ���2.42����Ԫ������2001��Ŀ���1.41����Ԫ��ͬʱ����ѷͼ�顢���ֺ�DVD��Ƶ��ԭ��Ʒ���Ӫҵ����Ҳ�������ӣ�ʹ������ѷ��Ӫҵ������2001��ﵽ��0.16����Ԫ����2000��Ӫҵ����������2.14����Ԫ��

����13.2.3 ������֧

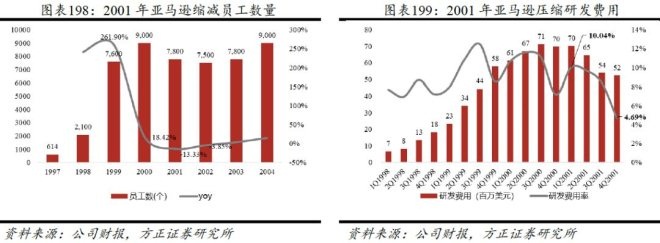

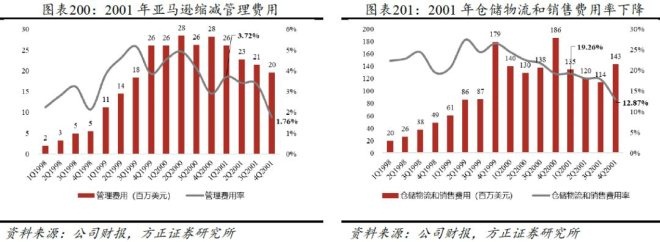

����Ϊ��Ӧ��Σ������2001�꿪ʼ���ѹ��������Ӫ֧��������ѷԱ�����������á��ִ����������۷��á����������ݷ��ö���������Ӧ�IJü���

��������ѷԱ����������2000���9000�˼��ٵ�2001���7800�ˣ��½�13.33%��ͬʱ��2001Q1��2001Q4���������ô�0.26����Ԫ�½���0.2����Ԫ�����������ʴ�3.72%�½���1.76%������ѷ�ִ����������۷���Ҳ��Ӧ�Ľ������������ִ����������۷����ʴ�2001Q1��19.26%�½���2001Q4��12.87%������ѷһֱ����������û��Ĺ������飬������з�֧������Ͷ��ܴ����ʱ������ѷҲ�������з�֧�����з�֧�����ô�2001Q1��0.7����Ԫ�½���2001Q4��0.52����Ԫ��ռӪ�ձȴ�10.04%�½���4.69%��

����13.2.4 �����ȶ����ֽ���

�����ȶ����ֽ����ǹ�˾�����ҵ�ȵı��ϡ�1999��2001������ѷ���ֽ���м�֤ȯһֱ������6����Ԫ���ϣ��ȶ����ֽ���ʹ������ѷ�����ؾ�Ӫ�������������۶���Ȼ��������

��������ѷ�����ȶ��ֽ�����ԭ��

����(1)����ѷ��1999��2000��ͨ�����п�ת��ծȯ�ֱ�O��12.5�ں�6.9����Ԫ���ֽ��������ʽ���Ч��֤������ѷ�������ֽ�����

����(2)2001�����������������֧��ͬʱ��Ʒ���ۺ����������ߣ�����ѷ��Ӫҵ����ʼ��������2000Q4�Ŀ���3.22����Ԫ������2001Q4��ӯ��0.15����Ԫ��

����(3)����ѷ��2000��ת�����������ȵ�ս�ԣ������˲�����ҵ�������ͽ�������Ʒ��������ٶȡ�ʹ��Ͷ�ʻ�������ֽ�����ʧ���٣����ֽ������ӡ�

����13.2.5 �û������ȶ�����

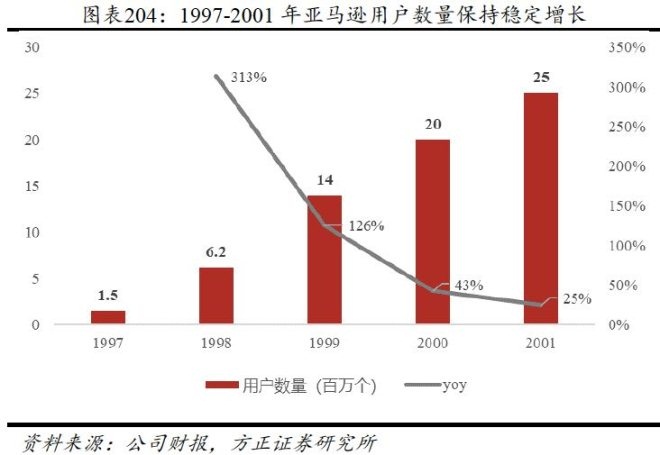

�����ȶ����ֽ�֧�֣���֤��ҵ���ƽ���������û�������1999���1400��������2001���2500���û����긴��������Ϊ33.63%������ѷ�û����������ȶ�����Ҳ������ѷ�ڸ������ⲿ�������ص�Ӱ�������۶��������������

����13.2.6 �ؼ�ʱ�̵�Σ��������ȷ�������Թ�˾������

����Suria�ֱ���2000��6�º�2001��2��д��2ƪ���棬��Ϊ����ѷδ�����ܴ���ծ��Σ����δ���ֽ�����������֧���为ծ��Suria������ѷ�Ŀ���Ԥ���������Ͷ���ߵĿֻţ�����Ͷ���߿�ʼ��������ѷ�Ĺ�Ʊ��һʱ������ѷ�ɼ��µ���Լ20%�����ͻ��������Σ��������ѷѸ��Ӧ�ԡ�

����Ϊ��֤Ͷ���ߺ����̵����ģ�ά������ѷ������������һ��������ѷ�����빩���̽Ӵ���չʾ�����õIJ���״������һ���汴��˹��ʼƵ�����ܼ��߲ɷã����ż��Suria�ķ���Ԥ���Ǵ���ģ�����ѷ��ǰ�ľ�Ӫ������Ӫ״�����dz����á�

��������ѷƾ���Σ���Ŀ��ٵ�����Ӧ�ԣ�������ѷѸ�ٴ��г��ֻ������ѳ�������Ͷ���ߡ������̡��˿�û����ΪSuria�Ŀ��ձ����������ѷ��������Σ�����ȵĿֻš���Ч��ʱ��Σ�������ܱ���һƪ���ձ���ĺ���ЧӦ��һ���̶�Ҳ������˾�ȹ����ѹء�

��9ҳ ��һҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] ��һҳ

��������: ����ѷ