����7.����˹����Ͷ��

����7.1���������Ͷ�ʣ��漰�ڶ���ҵ

������Forbesͳ�ƣ�����2018��12��19�ձ���˹���ʲ���ֵ�ߴ�1262����Ԫ������˹��“�Ӵ�۹�”��ֻ����ѷ�������˼�����ػ���Ҳӵ���ŷḻ��Ͷ�ʡ�

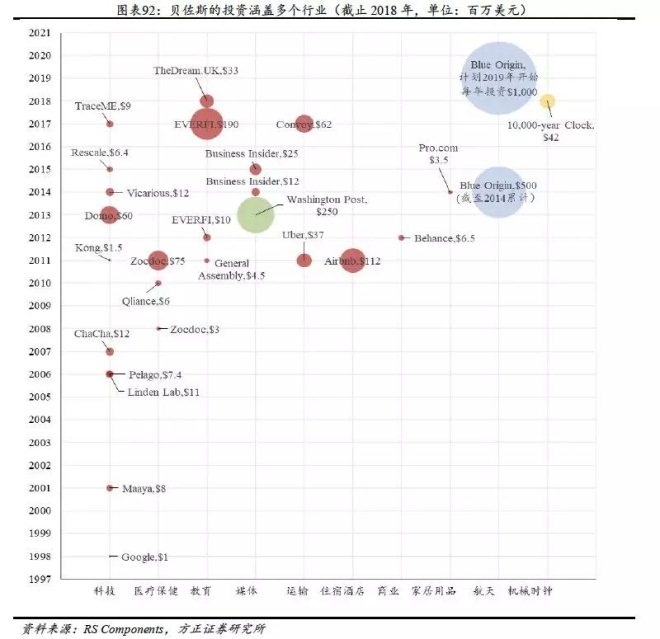

�������������ѷ�Ƚ���Ͷ�ʷ����˹���˵�Ͷ�������ڿƼ�ǰ�أ����Է�ΧҲ�൱�㷺������˹��Ͷ����Ҫͨ������˹����Ͷ�ʡ�����˹̽�ա���ʲ�عɡ���һ�����ͱ���˹��ͥ���������������С���CrunchBaseͳ�ƣ�����2018M11������˹�����ܹ�������25��Ͷ�ʣ�����˹̽��(Bezos Expeditions)�DZ���˹���˵ķ�Ͷ��˾���ܹ�������62��Ͷ�ʣ�����12����Ϊ��ҪͶ�ʷ�������˹̽�յ�Ͷ�ʷ�Χ�漰������ҽ�ơ��Ʒ����罻�������ˡ����ڡ����⡢����Դ�����˵ȶ����ҵ��

������ʲ�ع�(Nash Holdings)�DZ���˹ӵ�е�˽�˹�˾������2013����2.5����Ԫ�չ���ʢ���ʱ������չ��Ĵ��꣬��ʢ���ʱ���ʼ�������ṩ���߷���2016������������ߵ����ӣ���ʢ���ʱ�ʵ�ֱ��չ��������״�ӯ����

��������˹������˻�ӵ��2�ҷ�ӯ���Ļ��𣬵�һ�����(Day One Fund)�ͱ���˹��ͥ����(Bezos Family Foundation)����һ����������˱���˹ǿ���Ķ�“ʼ����һ(Day One)”�ļ�֣��ɱ���˹��ǰ�������(MacKenzie)Ͷ��20����Ԫ�������û����ܹ�������24��Ͷ�ʡ���һ������Ϊ�������֣���“��һ���ͥ����”��“��һ��ѧ������”��ǰ�������ڰ����ҿɹ�����ǣ������������ڰ�������������������Ӫ���Ե���������˹��ͥ�������ɱ���˹�ĸ�ĸ��Ӫ����ͨ����������ѷ��Ʊ���������רע�����ڽ������û���Ŀǰ�����й�1��Ͷ�ʣ�����LightSail Education(�ù�˾����Сѧ��ͯ�ṩ���Ի����Ķ�����)��1100����ԪB�����ʡ�

����7.2����˹Ͷ�ʾ���ǰհ�Ժͳ�����

��������˹�����Ͷ��˾��Ͷ�ʾ���һ����ǰհ�ԡ����ٵ�ǰ����ʮ�ֳɹ�����ҵ������Ͷ���������У�1998�건��˹��Ϊ��ʹͶ������ȸ�Ͷ��100����Ԫ;2000��9�£�����˹����“������ҵ”�����˺��칫˾Blue Origin(��ɫ��Դ)����ҹ�˾��2015�껹��Ϊ��ȫ���ҳɹ�����ͻ��ջ���Ĺ�˾������˹������2019�꿪ʼÿ��Ͷ��10����Ԫ��Blue Origin;����2011��������������վAirbnb�ʹ�����Uber��Ͷ�ʣ����㹲�����ã�2017��Airbnb�Ĺ�ֵ��300����Ԫ��Uber��2019��IPO����ֵ��1200����Ԫ;�ƶ�������Դ����˾Workday�ڻ�ñ���˹̽��Ͷ��֮��ܿ��ʵ����IPO��

����������Ͷ��Ҳ����һ���ij����ԡ�����˹�dz�����ҽ�������Ͷ�ʣ���2007���ҽ����ҵQliance��Ͷ�ʣ�����˹̽���Ⱥ�Ͷ��������ҽ��ԤԼƽ̨Zocdoc��ҽ�Ʒ���ҵ��ҵMashape����������Ƽ���˾Juno Therapeutics�����ڰ�֢���ƹ�˾GRAIL���о��ӻ�˥�ϵ�UNITY Biotechnology�Լ�������ϴ�ҵ��ҵMindstrong Health;������Ƶƽ̨Vessel�������Դ��˾General Fusion���ƶ�֧����˾Remitly����˱���˹̽�յĶ��ע��;��������Everfi��2016���2017��ֱ��ñ���˹̽�պͱ���˹���˵�Ͷ��;�����˴�����ҵRethink Robotics������2008�굽2017��֮���ñ���˹̽�ն��7�ε�ע�ʡ�

����8.��ֵ��������

����8.1P/CF��ֵ����������20-30֮��

�������ǽ�����ѷ�Ĺ�ֵ���Ϊ�����֣���Ӫ��ֵ��������ƽ̨��ֵ�Լ�AWS��ֵ��

����eBay��Ҫ��C2Cҵ��Ϊ������2018���GMVΪ950����Ԫ����Ӧ2018��ĩ����ֵΪ257����Ԫ�����eBay��Ӧ��C2Cҵ���ֵ����Ϊ0.27x��

��������Ͱ�2018�����GMVΪ48200��Ԫ�������Ա�Ϊ26890��Ԫ����èΪ21310��Ԫ�����Ǽ��谢��Ĺ�ֵ���Ա�����è���ɣ����Ǹ����Ա���eBayһ���Ĺ�ֵϵ��0.27x������è��������B2Cƽ̨ҵ��Ĺ�ֵϵ��Ϊ1.01x��

�����Ƽ���ĶԱ깫˾����ѡȡ��Oracle��SAP SE��CISCO��salesforce���ļҹ�˾�����������ϵ�һ��Ԥ�ڣ�2019��2��15�ն�Ӧ��“��ֵ/EBITDA”�Ĺ�ֵ���������21x���ң�����Ԥ��AWS��2019���EBITDAΪ120����Ԫ��

�������ǵ�����ѷ��ȫ�ָ������ƣ����Ǹ����������ƽ̨ҵ��1.3x�Ĺ�ֵ����������Ӫҵ��0.7x�Ĺ�ֵ��AWS����21x�Ĺ�ֵ��

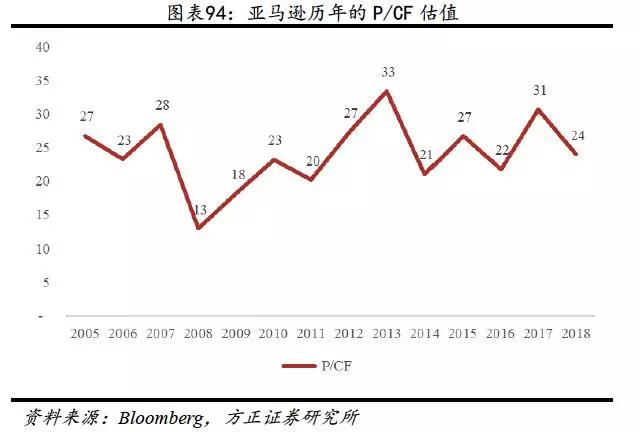

����������ѷ����P/CF(��ֵ�뾭Ӫ��ֽ���������ı�ֵ)�Ĺ�ֵ����������������30���ڣ�2018���ֵΪ24��

����8.2Ӫ�ռ�ë���ʾ����¸�

��������ѷ��Ӫ�մ�1996���1600����Ԫ������2018���2329����Ԫ��������������ʴ�54.61%����Ȼ��˾��Ӫ����ռ�ȵ��½����Ӫ�յ������нϴ���������˾���۵��������ҡ�ʵ���̵ꡢ���ķ����Լ�AWS��Ӫ����Ч��������һ���ƣ�Ӫ�����ٴ�2014�꿪ʼ���ϻ�����2016���27%��2018������ٴﵽ31%��

������ë���ʵĽǶ���������˾��ë����ˮƽ������֮����21.97%�Ȳ���������2018���״γ���40%���ﵽ40.25%������Ҫ�����ڸ�ë���ʵ�ҵ��ռ�Ȳ����������������������ҷ����ķ����Լ�AWS��

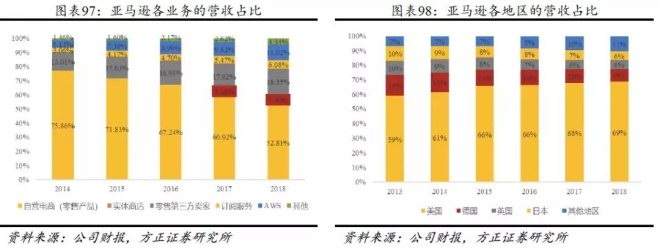

�����ӹ�˾��ҵ��Ӫ��ռ����������Ӫ���̵�ռ�ȴ�2014���75.86%�½���2018���52.81%��2017���չ�ȫʳ���У�ʹ�ù�˾��ʵ������ռ����2018��ﵽ��7.40%��ռ�ȣ�ͬʱ���ŵ��������ҽ����������������۵�������������(��Ҫ�����������������ȡ��Ӷ���FBA�����)ռ�ȴ�2014���13.01%������2018���18.35%�������ķ���(��Ҫ������Ա������)ռ����2018��Ҳ�״�ͻ����6%��

�����ӹ�˾������Ӫ��ռ����������˾������������Ӫ��ռ�Ƚ�Щ��������������2013���59%������2018���69%���¹���Ӣ�����ձ��ǹ�˾�ڹ���������Ҫ�������г�����2018���Ӫ��ռ�ȷֱ�Ϊ9%/6%/6%�������������ռ�Ⱥϼ�Ϊ11%��

����8.3�Ӵ��ë��ҵ������ķ���Ͷ�룬Ӫҵ����ͻ�ư�����Ԫ

�����ӷ����ʵĽǶ���������˾���ڼ�����ʴ�2010�꿪ʼ�Ȳ���������2018��ﵽ��35%��ˮƽ������Ҫ�Dzִ������������Լ��з������ʵ��������ִ����������ʵ�������Ҫ�ǹ�˾Ϊ�����������ṩ���������FBAҵ���з������ʵ�������Ҫ�ǹ�˾Ϊ����Ʒ���Լ��Ƽ�������ҵ�������е�Ͷ�룬��˾���з��������������ڰ����9.09%�Լ�������1.84%���⼸��ҵ���Ǹ�ë����ҵ����˴�2010�꿪ʼ����˾��ë����Ҳ����������2010���ë���ʽ�Ϊ22.35%��2018����ﵽ��40.25%��

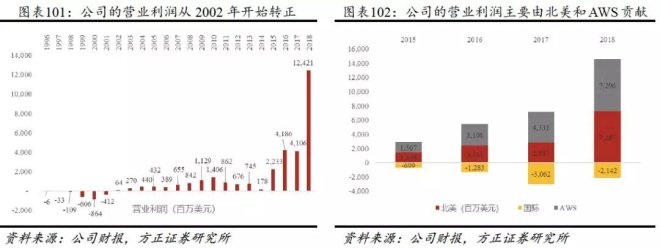

����Ӫҵ����ĽǶ���������˾��1994���������2001Q4�״�ʵ��Ӫҵ����Ϊ������ʱ7�����ң���2018���״�ͻ��100����Ԫ������˾��Ӫҵ������Ҫ�ɱ���ҵ���Լ�AWSҵ���ף���2018��ֱ�Ϊ72.96����Ԫ��72.67����Ԫ������ҵ���Ӫҵ������2018�껹����21.42����Ԫ��

�����Ӿ������Լ������ʵĽǶ���������˾�ľ�������2018���״γ���100����Ԫ��������Ҳ��2018��ﵽ��4.33%��

����8.4��Ӫ��Ͷ�ʻ�ֽ������ֽ���

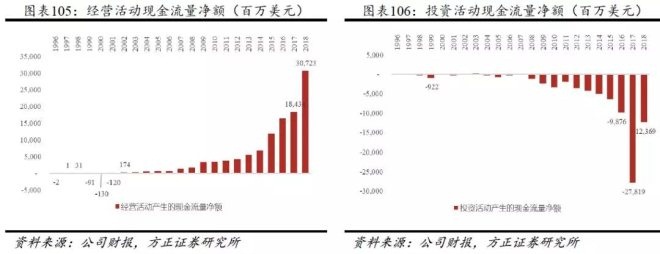

�����ֽ������棬��˾�ľ�Ӫ��ֽ����������2002��ת�����Ȳ���������2018��ﵽ��307.23��Ԫ����˾һֱ����ڶ���ҵ���չ��Լ������̶��ʲ�����ʹ����ѷ�ķ��ָ����ת����˹�˾��Ͷ�ʻ�ֽ����������������2017��ﵽ��-278.19����Ԫ�ĸߵ㡣

��9 ��һҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] ��һҳ ��1ҳ ��2ҳ ��3ҳ ��4ҳ ��5ҳ ��6ҳ ��7ҳ ��8ҳ ��9ҳ

��������: ����ѷ