�����۵�ժҪ

��������ѷ�ķ�չʷ����һ�����̶Դ�ͳ��ҵ�ij��ʷ���ع�������ʷ�ܰ����Ǻܺõ�����������ֵı�Ǩ;ͬʱ����ѷҲ��“�����㹫˾��Խ��Խ��˾”�İ���֮һ���о�����ѷ�����������������ھ�������Խ����ţ�ܵĹ�˾����ƪ���������ܵõ�����һЩ������

����(1)��ͳ������Ȼ�����̳��������Ȼ�����ҵ���·������ѷ�Ժܶ���ҵ�����˳��������ͼ����ҵ��������ͷB&N��Borders��ǰ�����������Ʋ�������ҵ�3C������ҵ�İ�˼�����ǣ�ǰ�����������Ʋ����Ʋ���ԭ�����һ�ޣ����Dz�ע������ҵ������ҵ���йܸ�����ѷ�����յ��¶������û�������û�з�������������������ԭ��Ҳ�Ƕ��ҵ��˲����ڵ��̵�·����������Ʒ�����Ǵ��ڱ߽�ģ��������类����Ʒ���Ǽҵ�3C����װ���͵�̫�ߺ�̫�����ڶ������������̡�

����(2)���Ѱ�Ҵ������Խ��Խ�Ĺ�˾����ķ·����˹2001�������һ���������ҵ�о��鼮�������㵽Խ������ͼѰ��Խ����ҵ�����ʵ�ֿ�Խ�ġ���2001����������ѷ��Ʊ�����Լ������������������ϼ�ķ����˹��Խ��ҵ�Ķ��塣����ѷ������ϴӡ������㵽Խ�����������ĵ�5�������ˡ����˺��¡�ֱ��п����ʵ������������������������������Щ����Ļ����ϣ�����ѷ�ķ���ͨ������ѡ��—���õ��û�����—��������—��������—����ѡ������һ���ջ���׳���������ṩ���͵ijɱ�����չ����Ʒ�ơ��Ƴ�Prime��Ա��ϵ�������Ļ�����ʩ�������û����飬ʹ������ѷ��Ϊһ�������ۻ�����Ƽ�����Ϊһ���ȫ����ҵ��

����(3)����ѷ�����в�Ʒս�Է�Ϊ��������һ��ͨ�����µ߸���ҵ�����ʹ�����Ʒ��Kindle��Echo������ͨ����ͳ����Ʒ���ë���������ʡ�

����(4)����ѷ��Primeҵ����Ǯߺ�ȣ���Prime�û���ֵ���ڷ�Prime�û���

����(5)�����ϱ��ֳ�����������������������ͬ�ھ������ͻ�ԭ֮����ʵ�������ɱ��������������½������������˿�����ֲ��������������ѷ���������������ܹ��й��̵���ͷ��λ�����й����ڰ������������ģ������������̬��Ч�����������ռ䡣

����(6)��ֵ����ͳ������ѷ�Ĺ�ֵ�����ǽ���˾���Ϊ�����֣���Ӫ��ֵ��������ƽ̨��ֵ��AWS��ֵ�������ڹ�˾һֱ���ڴ��Ͷ�ʼ����������ڣ���˾�Ӫ�Ծ��ֽ������ܷ�ӳ��˾ʵ��ӯ������������ʷƽ��P/CF��ֵ��Լ��20-30��֮�䣬һ���̶ȷ�ӳ���г���ֵ����Ч�ԡ�

����������ʾ��¢����ҵ�����߷��ա�ȫ��ó�ױ�������̧ͷ��

����1.����

��������ѷ�ķ�չʷ����һ�����̶Դ�ͳ��ҵ�ij��ʷ���ع�������ʷ�ܰ����Ǻܺõ�����������ֵı�Ǩ;ͬʱ����ѷҲ��“�����㹫˾��Խ��Խ��˾”�İ���֮һ���о�����ѷ�����������������ھ�������Խ����ţ�ܵĹ�˾��

��������ѷ������1994�꣬������ͼ����ң�����13����2007�꣬����ͼ����ҵӪ�չ�ģ�ﵽ���岢��ʼ�»���1999�꿪ʼ��3C����Ʒ�࣬����������3C������ͷ����������2009��(10����)�������Ʋ���2010��(11����)��˼��ﵽӪ�ն��岢��ʼȫ����ת���ԶԿ�����ѷ��2002-2005�꿪ʼ�����Ρ��˶���Ь�Ȱٻ�Ʒ�࣬2015��(10�����ҿ��)÷���ٻ�Ӫ�չ�ģ���ﶥ�塣ÿ������ѷ��ʼ��һ��Ʒ���ʱ��������ʮ��ǡ������ҵ��ͷ���پ�ѹ����ʱ�㡣

������ʵ�й��������¸��Ҳ�������ƣ�ֻ�������й����˿��ܶȸ��ߣ������Ȼ�����ʩ������չ������������ģ�������ԣ����ʺϵ��̷�չ������й��������ٸ��죬�����µij�������ң������ʱ�����ڸ��̡��й�����ҵ̬�Ķ���ʱ��ֱ���12��ļҵ�3C���ٻ���15-16����̳���

������ƪ����Ҳϣ����һЩ�ռ��������̽�֣�

����(1)���������ռ����������Σ�����һ����������

��������ѷ�Ժܶ���ҵ�����˳��������ͼ����ҵ��������ͷB&N��Borders��ǰ�����������Ʋ�������ҵ�3C������ҵ�İ�˼�����ǣ�ǰ�����������Ʋ����Ʋ���ԭ�����һ�ޣ����Dz�ע������ҵ������ҵ���йܸ�����ѷ�����յ��¶������û�������û�з�������������������ԭ��Ҳ�Ƕ��ҵ��˲����ڵ��̵�·����

��������֮�����ܹ�����������˾����Ϊ���Ͻ������̺����ױ���������չʾ�����������˫������ƥ�䣬�м�Ͳ�һ�������������ڵĽ���ͷ�չ���ܶ��˻�˵��Ȼ���̾������ǿ����̫ЧӦ��Ϊ�α����̳���İ�˼��ŵ��궼�������ˣ�

����������Ǽ�����Ʒ��������ͣ�ͣ�������Ʒ��Ϣ�������߳�ֻ�ȡ��רҵ���������ļ�ֵ�������ڣ�Ҳ��һ�ҵ�����ͨ�ԣ�����ʵ�������Ʒ�����ڲ��ϴ��µ�����רעijһƷ�����������������һ���˽��Ʒ�����Ϣ���ܸ�רҵ�ķ��������ߡ�

�������Ƕ�δ���������¸�ֵ��ж��ǣ�������ҵ�������������ƣ��������������棺һ�ǵ�һƷ��ķ���������ǿ�������������߸�����

�����������߸���Ϊʲô��ʵ�����۵�����?���˻�˵���̹�ģԽ��Խ�������ɱ�Խ��Խ�ͣ�������ҵ����ʧȥ��ֵ����������δ���ĺ���������������ҵ������������Ʒ��Ӫ���������̻���������ҵ��ҵ��ֵ������ҵ�����Ҳ�����������̵ijɱ��δ��Ҳ����֮�½����ٸ��������ӣ����Ŷ���ô����ʹ��������ʳ���������������ϣ����ڲ������������ŵ������������������ڲ������Ͽ�ݷ�����ѵ�Ӧ�Է��������ڲ����������ľ�������Ȼ�Ƿ���Ʒ�ʱ�����

�������ĵ��о������У���˼��ͨ����ͨ“�ŵꡢ�ֿ�”����Ϣϵͳ��ʵ����“���䡢���䡢����ȡ������ȡ”�����������������������ʱЧ������������ѷ��Ҳʹ��������һ�ֵ��̳���л���������

����(2)���̵�Ʒ��߽磿

�����Ա�������Ʒ������������ݿ��Է��֣��ʺ������̵�Ʒ���ǿ͵��۷ֲ����м�ش�(�͵�̫�ߺ�̫�Ͷ�����)��SKU���͵�̫��ë�����Dz��������ɱ�(�̳��ܵ͡����ʺܵ�)���͵�̫�����ӽ���Ħ���ɱ���һ����������Ʒ(�ݳ�Ʒ���鱦����ҵ��)�����ѵ��ӡ�����������Ʒ���������������ʶ��ܸߣ�Ҳ�����ȱ�������������Ʒ�ࡣ

�������Dz�����ζ������Ʒ������������̾Ͱ�ȫ��?��Ҳ��һ�����������������ģ�����������IJ����������������ɱ��½���ԭ���Ƚ��ѱ����̻���Ʒ��Ҳ��ʼ�������������Ҿ�(������������)���Ϳ͵��̳�(�ʳɱ��½�)��

����(3)���Ѱ�Ҵ������Խ��Խ�Ĺ�˾��

������ķ·����˹2001�������һ���������ҵ�о��鼮�������㵽Խ������ͼѰ��Խ����ҵ�����ʵ�ֿ�Խ�ġ�����ʱ������ѷ��������������ĭ���𣬿���������ʦ���ա���ʱ������ѷ��������7�꣬����5�꣬���ǿ���˹�����е�Խ��ҵ������2001����������ѷ��Ʊ�����Լ������������������ϼ�ķ����˹��Խ��ҵ�Ķ��塣

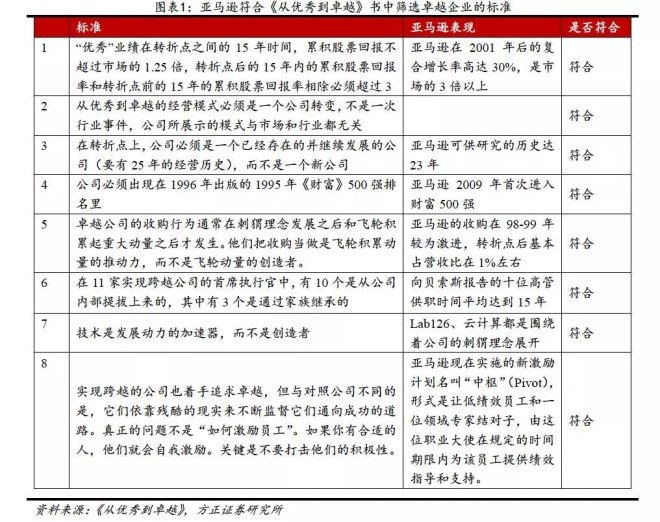

�����ڶ��꡶һ����֮������Ҳ������ѷ�����ҵ��˿���˹����Խ��ҵ������������������5�������ˡ����˺��¡�ֱ��п����ʵ���������ͼ�����������

��������˹�ĵ�5�������ˣ��ᶨ����־��ǫѷ���Ը�������߱����£������ǿ��������ĵĸ�����������Ա�������ԡ�

�������˺��£���Ա�������ϸ�Ҫ����ѭ����ԭ����ȱ���ģ����ֹ���̬�ȣ���������ֻ����DZ�Ҫ֮�٣��ͼ����ж���(���ڴ�ʼ��֮һ�����Ը�����Ҳ�����뿪)�۽��ܳ��˲�����ץס�����������ǽ�������⡣����ѷ���������Ƹ������ʹ�Ǵ�ʼ���ں��������㹫˾��չ��ʱ��Ҳ�ᱻ“��”�ߡ�

����ֱ��п����ʵ������ѷ��1999�����������չ��ı�Ĵ����ϲ���Ԥ�ڣ��ټ���2000-2001��Ļ�������ĭ�����Լ�Suria�Ŀ��ձ�������Ͷ�����Լ������̵Ŀֻţ�����ѷ������ǰ��δ�е�Σ��������˹�����˴������ĸĸ�ѹ�˾��ս�Դ�“��������”���“�淶�ֿ����”��Ա������������֮ǰһ���������(1998���2100�ˣ�2000��ﵽ9000��)����Ʒ��������ٶ�Ҳ�����ˣ�ͬʱҲ��ծȯ�г�����������Ӧ���Թ�Ӧ�̵�Ƿ�

��������������ѷ�ǵ��͵Ĵ����������ߣ�����˹�ӳ���֮����һֱ������“�Կͻ�����Ϊ����”������Ƴ���һϵ�еĴ�ʩ��ʵʩ����������һ���µ����ͷ��ļ�ʱ�ԡ�Similarities�Ƽ���ȫ���ȼۡ�����������չʾҳ��ȡ�

��������������������ѷ��2007���2006��ֱ��Ƴ���Kindle��AWS������������Ͷ����ȫ���ڹ�˾�Ĵ��������Ҽ���������ѷ���ֵ�ת����

����(4)����������ЧӦ������ѷ����μ��е�?

�������ֵ��ص���ʲô����һ���Ը���һ���ܴ�������������Ͽ���ת���������ϵij�һ������С�������ƽ������ڻ�������֮���ԽתԽ�졣

��������ѷ�IJ������Է�Ϊ�����Σ�2000����ǰ��2000���Ժ�����98�겢�����ռ��Ӫ��30%��99�겢�����ռ��48%������99-01�����꾭Ӫ���ֽ���Ϊ��������ѷ�IJ���ʷ������ķ�ӳ�˷���ЧӦ����˾����δ����ƽ�ȹ��������ͨ�����ģ����ʵ�ֿ�Խ�Dz�̫��ʵ�ģ����ϱ���Ҳ��Ҫ��ҵ�Ļ���ͳһ���ںϣ�2000��֮ǰ�ľ���ù�˾��2001���ֽ�����һ��������2001�����ʦSuria����������������ѷ�ı����Ʋ������������˹�˾�ɼ۵ľ�����������Ӱ�쵽Ͷ���ˡ���Ӧ�̡������߶Թ�˾���ģ��ѹ�˾�Ƶ����Ʋ��ı�Ե��2001��ͨ������Ŭ������Σ��֮��˾����������������Ӫ�յ�2%������ͨ��С�������ƶ���˾�ľ���ת����

����(5)����ѷ�IJ�����·���ߴ��̸��

��������ѷΧ��Ʒ�����ŵ�����������Zappos(Ь��)��Quidsi(ĸӤ��)��������ͬ������·���������ɳ�Ϊϸ��������ͷ��ʱ������ѷ��Ʒ����м��õĻ����ԡ�����ѷ�IJ��������׳����֦���Է���ͬ�������ͬƷ��Ƶ�������ü۸�ս����Է�����ʹ�Է�ͬ���չ���ѹ���չ���ֵ�����նԷ����û���������Ӧ����Դ�������Ŷӡ�������������һ����˳����������ʱ��ļ۸�ս��9����Ԫ�չ�Zappos������ʱ��ļ۸�ս��5.45����Ԫ�չ�Quidsi��

����2.ȫ����̿��������ٶȲ�ͬ��·������

����2.1ȫ������г����ֳ����͵Ĺ�ͷ¢��

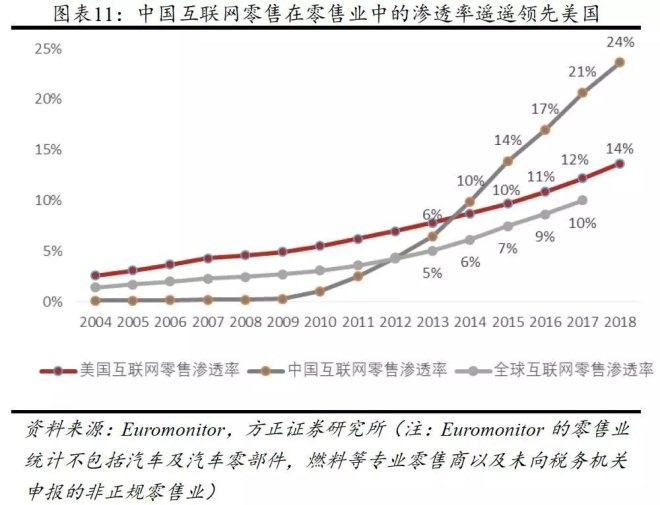

������Euromonitorͳ�ƣ�2018��ȫ���������۵Ĺ�ģ��17176����Ԫ��ͬ������20%������2009�����Σ������ֻ��7%��2004-2018��������ݻ���������15%���ϵ����١�

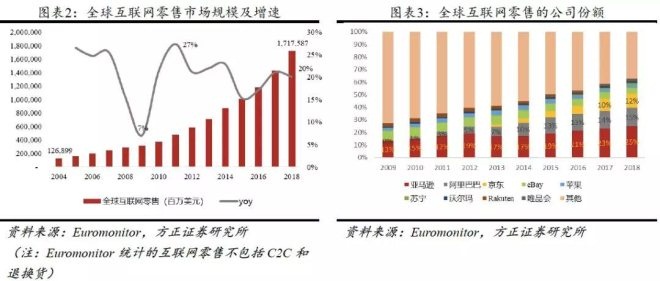

������Euromonitorͳ����������������ѷռȫ���������۵�25%������Ͱ�ռ15%������ռ12%��ǰ����ռ�ȴ�52%����2017������5���ٷֵ㣬ȫ���������۳��ָ߶ȼ��е����ơ�

������������������ҵ����ͷ���ж����ڲ�������������������ѷ������Ͱ������ij�����˾��

����2.2�������̸�ֶԱ�

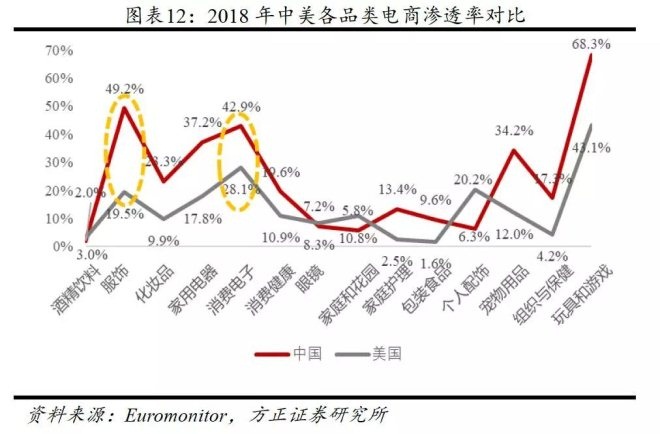

������Euromonitorͳ�ƣ�2018���������������۵Ĺ�ģ��4443.54����Ԫ��ͬ������16%������ѷ�����е��г��ݶ�ﵽ53%����2017���45%����8���ٷֵ㣬�ڶ�����eBay��ռ6%��

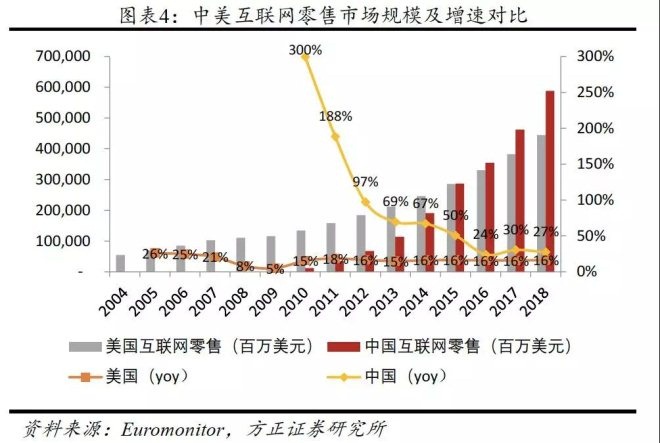

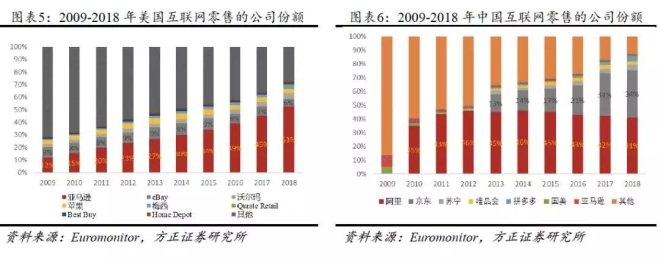

�������й��Ļ��������۹�ģ��2018��ﵽ5876.17����Ԫ��ͬ������27%�����������ٶ�������������ȫ�����Ļ��������۾����塣���г����жȷ��棬�й���2018�껹�ǵ��͵�˫��ͷ���棬����Ͱͺ;���ռ���������������۹�ģ��75%��

�����й��Ӵ���˿����������˵��̵��Ȳ���չ�����й�20-50���������������Ⱥռ��Ҳ�������������������˾���֧�������Լ���ͥ����ṹ����(2017���������˾���֧�����������й���11�����ң��Ӽ�ͥ����ṹ������2017��������ͥ�����ձ����й���7-8��)����������δ���������ռ�ܴ����������˿ڽṹ���Ӿ��⣬20�����µ��˿�ռ�Ȳ�δ���й�һ�����ֽϴ�Ķϲ㣬��Ҳ��֤���������̷�չ��ƽ���ԡ�

�������������������۵�����������2017���й��Ļ������������ʴ�21%������ͬ�ڵ����ʽ�Ϊ12%���й����������۵�������2014�곬��������Ѹ����������Ҳ����ȫ��Ļ������������ʴ�2013���5%������2017���10%��

������Ʒ��ĵ��������������������˸�����Ʒ(20.2%)����ͥ�ͻ�(10.8%)���й����ʸ�֮�⣬����Ʒ������ʶ������й����й��������ʽϸߵ�Ʒ����Ҫ������ߺ���Ϸ(68.3%)������(49.2%)�����ѵ���(42.9%)�����õ���(37.2%)��������Ʒ(34.2%)�ͻ�ױƷ(23.3%)��

�����Ա�������Ʒ������������ݿ��Է���һЩ���ԣ��ʺ������̵�Ʒ���ǿ͵��۷ֲ����м�ش����͵�̫�ߺ�̫�Ͷ����У���SKU���͵�̫��ë�����Dz��������ɱ��������̳�Ʒ������ʣ����͵�̫�����ӽ���Ħ���ɱ��������ݳ�Ʒ���鱦����ҵ�ȣ������ѵ��ӡ�����������Ʒ���������������ʶ��ܸߣ�Ҳ�����ȱ�������������Ʒ�ࡣ

��������Ʒ���������ҵ�Dz��ǾͰ�ȫ����?��һ�����������������ģ�����������IJ����������������ɱ��½���ԭ���Ƚ��ѱ����̻���Ʒ��Ҳ��ʼ�������������Ҿ�(������������)���Ϳ͵��̳�(�ʳɱ��½�)��

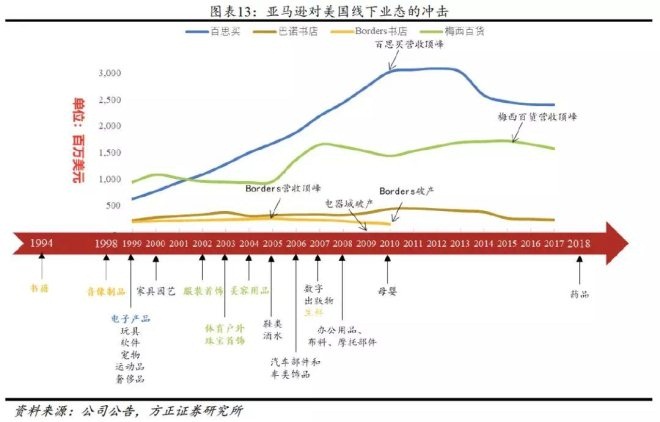

�����������۸�ַ�չ��Ϊ���ƣ��������´����˳������Ƿ���ÿ������ѷ����һ��Ʒ���ʱ��ʮ���Ʒ��������ͷӪ�մﵽ���壬��ʮ��ʮ�����ڼ��Ʋ�һ����ҵ��ͷ��

����ͼ����ҵ��1994������ѷ����ͼ����ҵ��2005��������������ڶ���Borders�ﵽӪ�ն��壬2010��Borders�Ʋ���

�����ҵ�3C��1999������ѷ�����Ӳ�Ʒ��2009����ҵ�ڶ��������Ʋ���2010���˼��ﵽӪ�ն��塣

�����ٻ���ҵ��2002-2004�꿪ʼ�����Ρ��鱦����ױƷ�࣬2015��÷���ٻ��ﵽӪ�ն��塣

�����й����¸�ҵ̬Ҳͬ���ܵ����̳����12��ҵ�3C�������ٻ���ҵӯ�������ﵽ���壬15���̳�Ʒ�ʼ��������Ϊ�������ٱ�������ܶ࣬���Գ���Ľ���Ҳ��������ܶࡣ�����������̷�չ�ٶȲ�ͬ����������ҵ̬�����·����Ϊ���ơ�

����3.����ѷ���й��İ���

����2000��Խ���ɽ�ɽ��������˾Ͷ���齨�����Խ���ӽ�ɽ�ֲ�����Ӫ��2003��9�������������Ͷ�ʻ����ϻ������Ϊ������ɶ���Խ��������2000��5�£���Ӫ����ͼ�顢��������Ϸ����Ʒ������ʱ���Ļ���Ʒ��2003���й�����ӭ��һ����չ���й������ߵ���������õ������ռ�������ϰ�����γɡ�2004H1Խ��������Ӫҵ��ﵽ1.3��Ԫ��B2C��������ռ��96%��ë���ʽӽ�30%��

����2004������ѷ�ƻ������й��г�������ѷ��չ���磬��Ʒ����ḻ���۸�����������Ⱥ�֪���Ƚϸߣ��ڲִ���������Ӫ���鷽���������ơ�2004������ѷ���й�B2C����Ҳ���о����ߡ�2003�갢��Ͱͼ���Ͷ��1������ҳ����Ա�����eBay��1.5����Ԫ�չ���Ȥʣ��67%�ɷ���ɶ���Ȥ��ȫ�̲��������ߵ�ʱ��רע��C2C��B2C������Ҫ�е�������Խ���ȡ�

��������������“����ѷģʽ”�����������ṩ�����ܶ��Ʒ�࣬������ѷϣ��ͨ���������ص��̴����й��г�ʱ����������������Ϊ���ϵġ��뵱������ͬ��Խ����“��Ʒ����”·�ߣ��ṩ������ƷƷ�࣬�ۿ���3-5�ۣ��������Ӵ�ij�������Ӧ���÷��㣬��“��ѡƷ�֡�ȫ����桢�������”��“Խģʽ”����ѡ������Ʒ���������ɹ������ۿ��۳����ڱ��Ϲ�����ʵ�ֶ�99%���û�24Сʱ���ʹ����“С����”��ģʽ�ɱ��͡����������ڷ�չ���ڸ������ơ�

��������ѷ����뵱����̸�У�ϣ����1.5����Ԫ�չ�����70%�Ĺɷݣ��������ĵ����dz���20%-25%�Ĺ�Ȩ��˫����Ϊ��Ȩ�����ķ��粢δ��ɺ���������ѷ�����Խ���Ӵ���2004��8������ѷ��7500����ԪЭ���չ�Խ�����ò��ֽ���漰Լ7,200����Ԫ�ֽ��Լ�Ա����Ȩ��

�����չ���ɺ�����ѷ��ʼ���й������������飬�ص�Ͷ�ʲִ������Ļ�����ʩ���衣2004��6�£�Խ������ﵽ3��ƽ���Ŀⷿ��ʽͶ��ʹ�ã�ӵ��200����ϯ�ĺ�������ʹԽ���Ŀͻ��绰��ͨ�ʴ�30%������96%��ITϵͳ��ȫ������ʹԽ������ϵͳ�����Ը��ơ�Ȼ��ռ�����Ƶ�����ѷ�й�(Խ)ȴ���й��г��ڽڰ��ˡ�

����2007��ԭĦ��������̫�����ܲ�����������Խ�ܲã�֮���Ϊ����ѷ�й����ܲã���������������ѷ�й�(Խ����ѷ)������ѷ�IJֿ�ʵ����ȫ�Զ������������Ա���е�ƿ����ɨ��ǹ����ƿ����·���ɵ�����ƣ������IJֿ������Ǵ��ֹ���������Ʒ��������Ƶ�ʴӸ��������ſ���ֿ��ڰڷţ�������ȴ��Ϊ24Сʱ�����ݱ�����ѷ24Сʱֱ��һ�ο�ݻ���˰�������ơ�

����2007�꣬����ѷ��ɶ�Խ����ϵͳ���죬��Խ������Ϊ“Խ����ѷ”��2011�꣬Խ����ѷ�ٴθ���Ϊ“����ѷ�й�”��

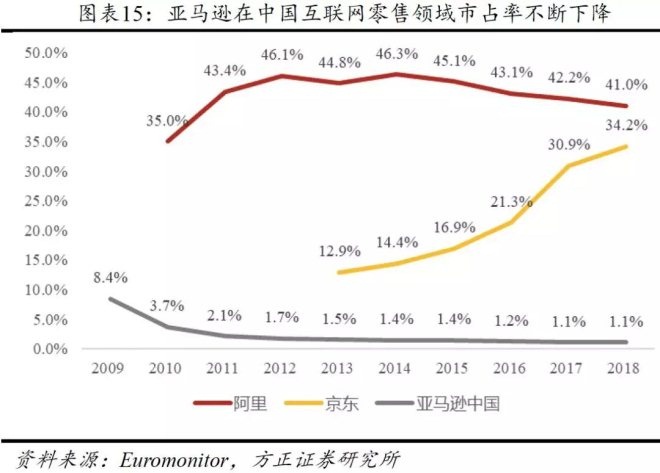

����2009������ѷ���й�����������������г��ݶ�Ϊ8.4%��2010�����3.7%��2012���Ա��̳Ǹ���Ϊ“��è�̳�”����B2C������������ʣ��������̴����ڲ��ϡ�2014�꣬����Ͱͺ;����������У�����������й����̵���ռ�ʷֱ�ﵽ46.3%��14.4%��������ѷ����1.4%������˵����ѷ���й��г����IJ����ɹ���

����������Ϊ����ѷ���й��������۵�ԭ�����ڣ�

����(1)����ѷ���й��г�������������֣�·������������չ��1)“�������”δ��ֿ��DZ���ʵ�������2008�꣬���������Ŷ��Ժܺõļ۸��õ��˳����顶������Щ�¶����İ����ʸ�����ѷ�ܲ���Ϊ�ò�Ʒ����Ҫ��ô���棬����ȡ���˸ú����������ڵ��ò�Ʒ����ʱ������ѷ��������Ҫ�ӵ������ɹ���2)�ϸ������ƶ�ʹ��ɥʧ������Ӧ�̡�����ѷ��“�����ʵ���1%”��“24Сʱδ�ظ�����3��”��Ϊ��Ӧ�̵Ŀ��˱���ϵͳ��δ�����Զ��رյ��̣��˹����ģ����й������ĵ��������ÿ۷֡��������ʱ�رյȶ༶����ƶȺ�������������ϵͳ������ԣ��Ӷ������˸��Ӧ�̡�3)������������Ⱥ����죬δ����Ч�����й������ߡ�����ѷ�������Ƽ�����ϣ��������“��ϲ�ͷ���”��Ŀ����“ͨ�������������������õĹ������”�������������߷��ָ������Ȥ�������˽����Ʒ������������Ϣ��Ի�Ա���ţ����й������������߶�������ת�����Բ��ܰ���“�ٻ�”�Ĺ���ϰ�ߣ�ϣ����ֱ�ۿ������۴�������Ϣ���й���������Ҳ������Ӧ���ÿ���֧����ʽ���ʼ��Ĺ�ͨ��ʽ��

����(2)����ѷ�ܲ�δ�ܸ����й������Ȩ���й����ܲ��������������۷����Ȩ�ޣ���ȻΪ����ѷ�й�(Խ����ѷ)��������ѷ�Ƚ��IJִ����������磬���й��г�����������Ӫ������Ҫ������ѷ�ܲ��������������������ܾ��������г�Ӫ��Ԥ��Ͳ�Ʒ��װ��

����2018������ѷ���й�����������������г��ݶ��Ϊ1.1%�����й��ı������̲�������2018�갢��Ͱ���ռ�ʴﵽ41%���������2013���12.9%���������ڵ�34.2%��

����ͬ���ģ����ǿ��Դ�����һ���Ƕȿ�������ѷ�й���ʧ�ܡ�Ϊʲô����������ѷģʽ��ҵ��һ�����й����ǰ����������ƴ�������г�?

��������ѷģʽ���ص����Խ�������ϵ�����������ã�����������ˮƽ�ϸߣ���“�÷���۸��”���̶ܳȸ��ߣ����й�13���˿�����ֲ����ز�����“����ģʽ”���Ը��Ǹ߶˿�Ⱥ����������������ũ���������Ѹ��ǡ�������й������ѷֲ㣬�����й����������ľ������Ҳ���в��죬��������ѷռ�е���50%���Ϸݶ�����������ڿ��ƵĹ�ģ��ҵ��һ�����й��ǰ��������60-70%��������Ϣ������������������Խ��һ�����̵����Ž�Խ�á����Ա�����������������ϵ��Ч�ʻ�����������������Ҫͨ���������ʵķ�ʽ�Ӹܸ����������ʲ������ı��ݡ�

��������ѷ�й����Ŀǰ�й��ľ�����֣�Ӧ�ԵIJ����ǣ�

����(1)���ӹ������ƣ���չ�羳����

����2013������ѷ��ʶ���й��г��羳�����������������dz��Ѻ�����Ʒ�ŵ��й������ϣ�������������Ľ��档2014��“����ѷ���”���ߣ�2015��4���Ϻ����ص�������ʾ����ѷ�й��羳����ֱ�����ڶ�����ռ���Ϻ����������ľų����ϡ�2015��“���”����������������ͳһ�˻���ͳһ���ﳵ�������֧��;2016��“����”ǰ������ѷ��Prime��Ա���������й�����ȫ���״��ṩ�羳����ȫ������������ͷ���

��������ѷ�ڿ羳����ҵ���������������ḻ�Ĺ���վ�㡢�ḻ��Ʒ�ƺ�����ϵ�Լ��Ӵ�Ŀ羳������ϵ��2015������ѷ��ȫ���Ѿ�����14��վ�㣬ȫ����Ӫ���ij���100����2019M1����ѷ����Ѿ�����ʵ��������Ӣ�����ձ����¹���վ��Խӣ�ͬʱҲ�ṩ��˰��ѡ�

��������“���”������ѷ������“����ֱ��”ҵ���Ա㽫“���”��õ��û��������ݼ������ã����û������Ȥ��Ʒ������“����ֱ��”�ķ�Χ���д��ڽ��ڣ��������Ʒ����Ч�ʣ���������羳����ʱЧ���ıˡ�ͬʱ������ѷ��ע���й������ߵĸ��Ի�������“��β��Ʒ”����ڵ����γɾ������ơ�

����(2)�Ƴ��й���Prime�������û�ϰ��

����2016��ף�����ѷ���й��Ƴ���Prime��Ա����������һ�껨��388Ԫ�Ļ�Ա�ѣ������ܺ�����ʶ���(�ɿ�����/Ӣ��/�ձ�)��200Ԫ��������Լ����ڶ������ż����˷ѵķ�������ѷÿ��Ҳ�ڲ�������Prime�й���Ա�ķ�����2019M1�й���Prime���������������������Ķ���Prime������Ա�յȡ�

����(3)���������й��г����뱾����ҵ����

������פ���ػ�����ƽ̨Ϊ��������������2015��“amazon����ѷ�ٷ��콢��”����è���ߣ���Ҫ���ۺ���ֱ��“����”��Ʒ������Լ1/4������ѷ�������۵���Ʒ��Ʒ����ҪΪ����ѷ�ڹ��ڶ��Ҿ�Ӫ�Ĺ���Ʒ�ƣ���Logan��Panama Jack��MocMoc��CALZADOS MARIAN�ȡ�����2015�꣬����ѷ��è�콢������46.3���˿����������kindle�ٷ��콢���˿�����Ѵ�96.9���⣬����ѷ������è���Ƴ�“����ѷͼ���콢��”��“kindle�ٷ��콢��”��Ŀǰ����“kindle�ٷ��콢��”������Ӫ��

������������“�й��淨”��2019M1����ѷ����Ѷ��Ƶ�����Ƴ�299Ԫ/�������ײͣ�����㷢�����Ƴ�“�㷢����ѷPrime���ÿ�”���û���������1%���ֵȻ��Kindle�Ķ���Ҳ��������“�乾”��“�ʹ��Ļ�”�������Ա�����“������”�ĸ���̬�ȣ���������ѷ����й��г���ø��ӻ�����

��9ҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] ��һҳ

��������: ����ѷ