����4.����ѷ�����ͼ����ҵ�����Ͻ�����ҵ���

����4.1 98��֮ǰ����ͼ���Ȳ�����

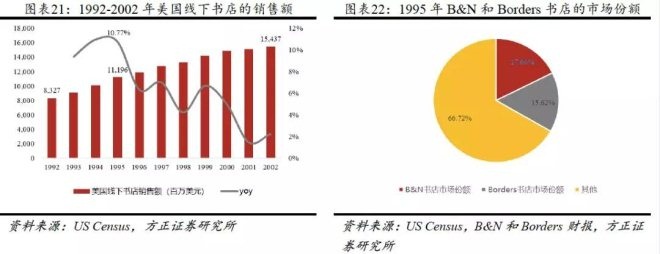

����������ѷ����ͼ���г�֮ǰ������ͼ��������г����ֽ�Ϊ���ٵķ�չ������������۶��1992���83.27����Ԫ������1995���111.96����Ԫ���ڼ临�������ʴ�10.4%���������������������ֱ���B&N����Borders��꣬��1995��ϼ�ռ��ͼ���г�33.28%�ķݶ

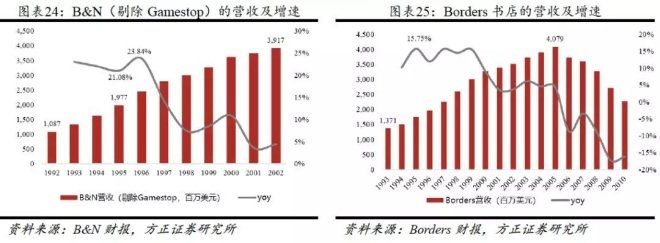

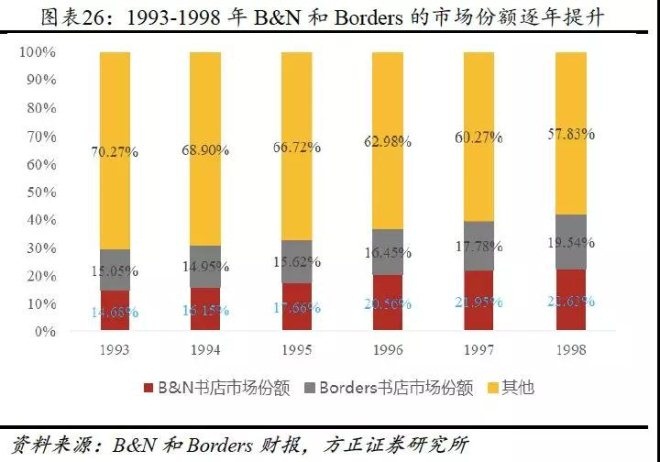

����B&N�������۶��1992���10.87����Ԫ������1995���19.77����Ԫ���ڼ临�������ʴ�22.07%��Borders�������۶��1994���15.11����Ԫ������1995���17.49����Ԫ�����ٴ�15.75%�������������پ�������ҵ�����٣����ҵ�������������۶��е�ռ��������������1993���29.73%����������1998���42.17%��

����4.2����ѷ����ͼ��ҵ���ʵ�����

��������˹�ڴ�������ѷ֮ǰ�ڻ����ֵ�һ�ҶԳ�������Ϲ�˾�������ڼ�Ӵ��������й��������ҵ�ƻ���������ͻ��ṩ��ѵ����ʼ��������û������������Ͻ���Ʊ��ծȯ�ȣ����⣬һ�ݽС��������š��������¿���1994��2�¿���ͳ�Ʋ�����������ɳ��켣��һϵ��ͼ�꣬������ʾ��1993��1994�����紫���ٶ�������2057����λ����λ���ݴ����ٶ�������2560����λ���൱�ڴ�1993��1�µ�1994��1������������Լ2300%����Щ�����ñ���˹��Ϊ�������δ������ǰ����һ����ҵ����˱���˹�����ϴ�ְ��ʼ�������Ĵ�ҵ�ƻ���

��������ѷ�տ�ʼѡ��ͼ����ΪƷ�����˻������г�����Ҫ�ǿ���ͼ������¼������ʣ�

����(1)ͼ��ʵ����̬�ϱ����̶���Խϸߣ���������в�����

����(2)ǰ��Ͷ��ɱ��͡���ǰ�ڶ��������������£��ӵ�����ʱ������ֱ�Ӵ�ͼ���̽�����Ȼ������˿͡���Թ��̡�Ӳ���������������ЩƷ����ԣ�����ͼ�鷽��Ŀ��ɱ���Խϵ͡�

����(3)ͼ��SKU�Ӵ���������ʵ��������ޡ�1995�꣬���������ڳ����ͼ�鳬300���֣�ԶԶ��Խ���������Ĵ洢����ͬʱ������ͼ���г��˿�����IJ��컯���ܶ��˲����ܴ�������Լ���Ҫ��ͼ�飬���������������Խ��������⡣

����(4)��ʱ����ͼ���г��ĵ�������������ʱ���������������Ҫ��Book Stacks Unlimited(1992�괴����������)��Powell’s book(1971�������������꣬��1994���Ƴ���ͼ����վ)��Words Worth��Future Fantasy��

����ͬʱ������������߷�Ժ��1992��涨�������̼����������������˰�����ڱ�����û��ʵ��꾭Ӫ�����������̣�����Ҫ���ɶ��������˰������������˰��������˰�͵ط�����˰��ɣ�1995�����������ձ������˰��6%-7%֮�䣬��ʹ������ѷ�����ۼ۽�ʵ������нϴ�ļ۸�������

�����ۺ����ϸ������أ�ʹ�ñ���˹��������ͼ����Ϊ����ѷ��Ӫ�ĵ�һ��Ʒ�ࡣ

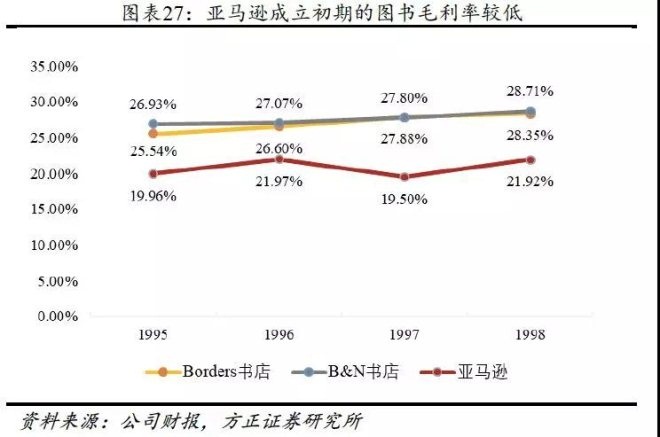

������ͼ��ë����������������ѷ��������ļ������ά����20%���ң�����������������ͷB&N��Borders��25%~28%���ҵ�ë������ȣ��Լ۱ȼ��ߡ�

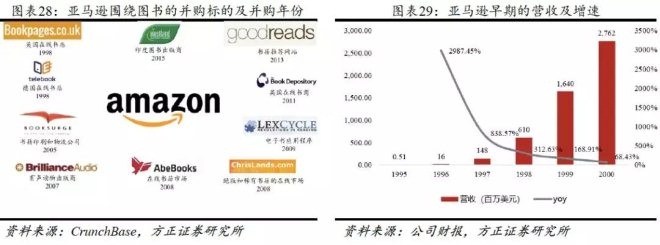

������������ѷͼ��Ʒ���ϼ۸�����ơ��ʼĵļ�ʱ���Լ�Χ����ͼ��Ʒ������һϵ�еļ沢�չ���ʹ����ͼ��ҵ��õ��˲��ϵĹ��̣�������ҵ����ֱ���ʽ������Ӫ�մ�1995���51����Ԫ������2000���27.62����Ԫ(��������ѷͼ�����۶�������ͼ�����۶�ı�Լ11%)����Ҳʹ�ô�ͳ������ͼ��ҵ���ܵ��˲�С�ij����1996������ͼ��������ʽ�Ϊ6.33%�����ٽ�1995���½�4.44���ٷֵ㣬��1995�굽2002�꣬�����������۶��111.96����Ԫ������154.37����Ԫ��������������ʽ�Ϊ4.7%��

����4.3��������ҵ���Լ������Ķ�����ȱʧ����Borders�Ʋ�

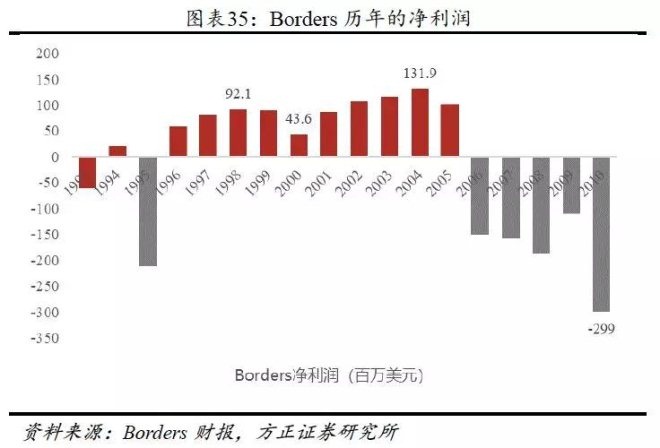

����Borders�����������ͳ��������꣬������1971�꣬��ռ����1995�������ڶ�����15.62%����Borders�����Ӧ������ѷ�����ʱ������ս���ϵ�ʧ���¹�˾��2011���Ʋ���������ΪBorders�Ʋ���ԭ����Ҫ��������

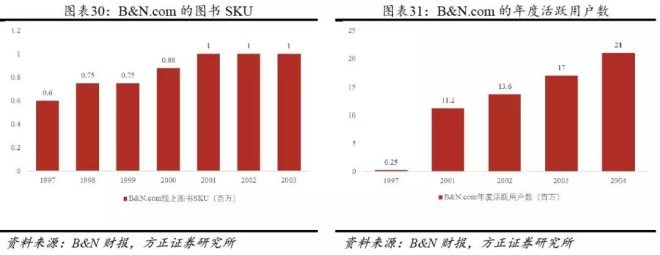

����(1)������ͼ������ҵ��ķ�չ������ѷ��1995����������ͼ��ҵ�����Ȼ�տ�ʼ�������ͷB&N��Borders�ij�����Ǻ����ԣ���1997��B&N�����ٴ�1996���23.84%�½���14.24%������B&N��1997��3���Ƴ�������ҵ��BarnesandNoble.com�������϶��۵IJ����Ǿ�װ��ӵ��30-40%���ۿ��Լ�ƽװ��ӵ��20%���ۿۣ���B&NΪ�����ṩͼ���SKU��1997���60��������2001���100����Ȼ�Ծ�û���Ҳ��1997���25��������2004���2100��B&N.com�����۶�Ҳ��1997��ճ���ʱ��1500����Ԫ������2008���4.66����Ԫ��ռB&N�����Ӫ�ձȴﵽ9.10%��

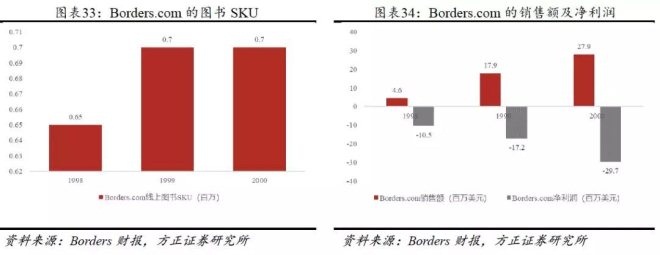

��������Borders��꣬��1998����Ƴ�����ƽ̨Borders.com�������ھ�Ӫ�������������𣬿�����1998���1050����Ԫ����2000���2970����Ԫ���Թ�˾�ľ�������ɽϴ��Ӱ�죬�������1998���9210����Ԫ�»���2000���4360��Ԫ�����Borders��2001��������ѷǩ����Э�飬�����������ҵ��ȫ����������ѷ��������Borders��רע�������ŵ����Ӫ����Ȼ��2001��֮��Borders�ľ�����������������2004��ﵽ��1.32����Ԫ����ʷ���ֵ���������ŵ����Ķ����ķ��ң�û���κ�������Ӫ�����Bordersҵ��һ·�»���2008��Borders������������ҵ��Ϊʱ������

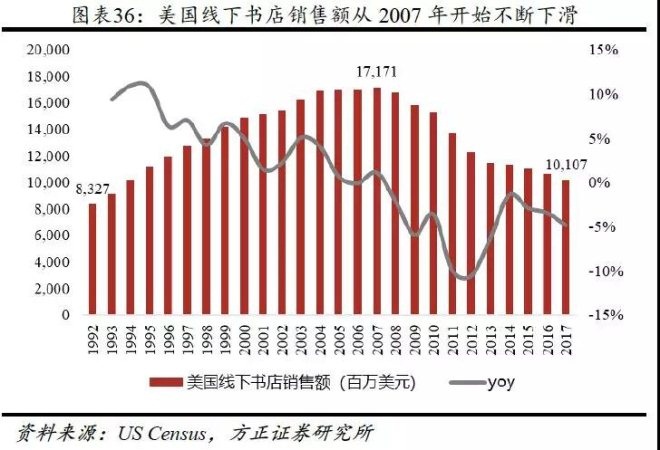

����(2)���������Ķ�����ȱʧ������ѷ��2007���Ƴ���Kindle�����Ķ�����������ͼ����ҵ����˾�ij����ʹ�õ��ӻ��Ķ���Ϊһ�����ƣ�������Ҳ��ʼ�ṩ���Ӱ�ͼ���Թ��ڸ�������Ķ�����ʹ�ã���ʹ����������ͼ���г���2007�꿪ʼ����ή������������������۶���2007��ﵽ171.17����Ԫ�Ĺ�ģ��֮��һ·�»���2017���101.07����Ԫ��

�������ͼ�����ֻ������ƣ�B&N��2009���Ƴ���Nook�Ķ�����Ҳ��B&N.com���ṩ����ͼ������ۣ�Nook�����۶��2010���1.05����Ԫ������2012���9.33����Ԫ����Borders��ʱҲ��ʶ����ͼ�����ֻ������ƣ������ھ������2006�꿪ʼ�IJ����»��Լ�֮ǰ������ҵ������ѷ�������ĵ��ӻ����ݵ�ȱʧ�������Ƴ��Լ��ĵ����Ķ����������Ǹ�Kobo��˾��2010��3�º����Ƴ�Kobo�����Ķ�����Kobo��˾�ṩ�նˣ�Borders���ṩ���ݡ�������������Ը�Kindle�Լ�Nook�Կ�������Borders��2011�������Ʋ�����������ر�������226�������ŵꡣ

����5.������������Ʒ��ս�ԣ������ѵ��ӺͿ���Ʒ����ɼ�����

����5.1����ѷ������Ʒ��ս�����������߸���ҵ�����ë��

��������ѷ������Ʒ��(���в�Ʒ)ս�Է�Ϊ����ά�ȣ�һ����ͨ�����½�����ҵ��֣�����Kindle��Echo;����ѧϰ���й�˾����ͳƷ��(�������Ʒ)��߸����ʻ����ë���ʡ�

��������Ʒ��ս��֮һ-���µ��ƶ�����������Լ����ͻᱻʱ���������´���ǵ��͵İ�����1975��´�ͷ����˵�һ̨��������������ڵ��Ľ���������Ӱ�죬һֱû�д�����չ����ҵ�����ܡ���ʿ�ȹ�˾�ϳ���

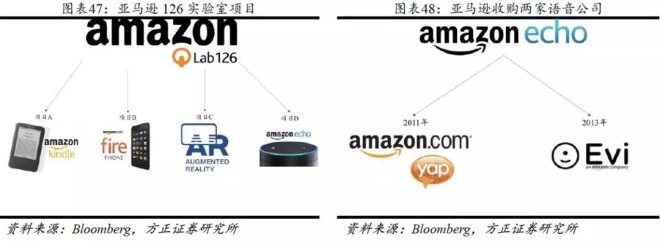

����2004�꣬����˹�ڹ���齨��126ʵ���ң�����ʵ���ҵ���Ҫ��������з���һ������Ķ������ƻ�����ѷ����������ͼ������ҵ����Ϊ����˹����δ��������鼮���Ե�����ʽ���֡����վ���������ʱ�䣬��һ��Kindle��2007��������

��������Ʒ��ս��֮��-��߸����ʺ�ë���ʵ��ֶΡ�����������Ʒ�Ƶ�Ʒ����Ҫ����һЩ��������Ʒ��֪����С��������ϵ���졢��Ʒ��Ʒ�Ƽ��жȵ͵ȵȣ���������Щ������һ����������Ʒ������Ʒ��

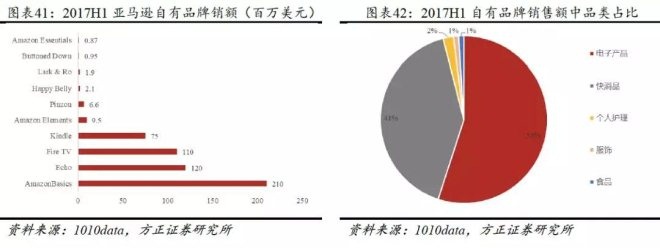

����������ѷ����Ʒ�����۶�ռ��������2017H1���ѵ��ӺͿ���Ʒռ��ǰ��λ���ֱ�Ϊ55%��41%��������ռ����ߵķ�����Ʒ��ռ����Ʒ�����۶��1%��

����������Ʒ�Ƶ�����������������Ʒռ�����ռ��78%�ķݶ������Ʒ�������4%���ҡ���1010dataͳ�ƣ�2017���ϰ�������ѷ����Ʒ��ռ����������(������������ƽ̨�Լ����ķ�������)��2%����2017���Prime Day����һ�����ﵽ��12%��

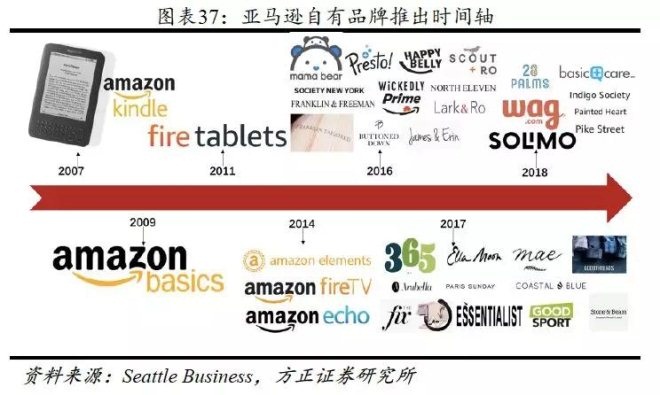

����Kindle������������ѷ�ĵ�һ�����в�Ʒ��2016��(2016��֮ǰ����6������Ʒ��)֮������Ƴ�����Ʒ�ƣ���BUSINESS INSIDERͳ�ƣ���ֹ2018��10�·ݲ����90������Ʒ�ƣ���Ҫ���ǵ��Ӳ�Ʒ������Ʒ��������Ʒ�����˻�����ʳƷ�ӻ��������Լ��Ҿ��ࡣ

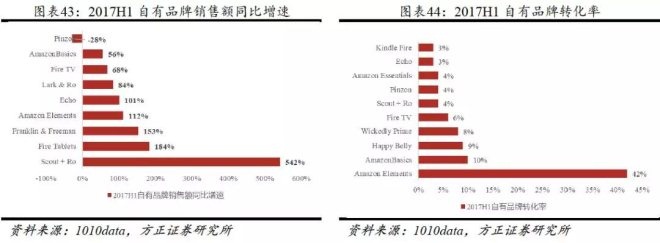

��������ѷ�����ļ�������Ʒ�Ʒֱ�ΪAmazonBasics��Echo��Fire TV��Kindle��Amazon Elements������Ҫ�ֲ��ڿ���Ʒ�����Ӳ�Ʒ�����˻���������

������1010dataͳ�ƣ�2017�ϰ���AmazonBasics��Echo��Fire TV��Kindle��Amazon Elements�����۶�ֱ�Ϊ210��120��110��75��9.5������Ԫ��

������1010dataͳ�ƣ�2017H1����ѷ������Ʒ�����۶���ͬ�����������Ƕ�ͯ����Ʒ��Scout + Ro(+542%)������������Ҫ����Ʒ�Ƶ����ٷֱ�ΪFire Tablets(+184%)��Amazon Elements(+112%)��Echo(+101%)��Fire TV(+68%��AmazonBasics(+56%)������������Ʒ��ë��������Ʒ��Pinzonͬ�ȳ�����28%���»�(����Ҫ������AmazonBasicsҲ��ʼ����ͬ��Ʒ��)���Ӹ�����Ʒ�Ƶ�ת����������Amazon Elements��ת����ңң���ȣ���42%����������Ʒ�Ƶ�ת���ʶ���10%���ڡ�

����5.2Kindle��Echo������Ʒ��ռ���г������ݶ�

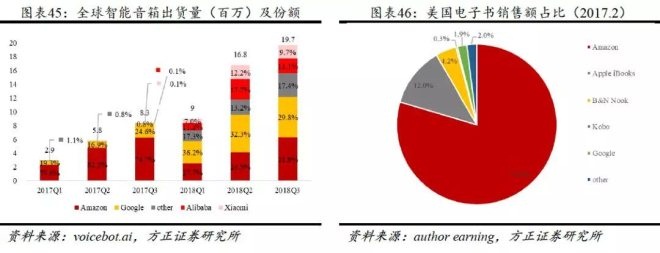

����������ѷ�ƶ����µIJ�Ʒ���У�Kindle����������Echo��ӵ�нϸߵ���ռ�ʡ�Kindle���ڵĵ�������������ѷռ�ݾ��������ĵ�λ����author earningͳ�ƣ�2017��2�£�����ѷռ���������������۶��79.6%��������������2018������������ѷ��ȫ����г��ݶ��31.9%��

����5.2.1 ����ѷ�����Ƴ��������䣬����ͷ��Ч��

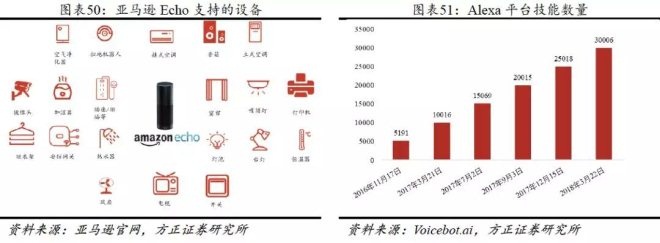

��������ѷEcho����126ʵ�����о������ġ�126ʵ���Ҵ�����2004�꣬ʵ����ȡ��126������Ϊ������1(A)��26(Z)������֮����Ҫ�����з�Kindle�����Ķ���������ʼ�˶�Fire Phone��Fire TV��һϵ��Ӳ���豸���о�������Bloomberg��126ʵ���ҵIJɷã��ڲ���Ա��Kindle��Ϊ��ĿA��Fire PhoneΪ��ĿB��ARΪ��ĿC������Echo��Ϊ��ĿD��Echo������뷨����������ĿC��һ����֧����һ��ʼ��Ҫ���о���ԱҲ�����������ĿC��Ϊ����߶�Echo�������̶ܳȵĿ��������ƣ�����ѷ������ʶ��˾NuanceƸ���˺ܶ��ʦ������2011��2013��ֱ��չ�����������������˾Yap��Evi������ѷ����Щ���˺��չ���ʩʹ��Echo�����������̶ȴ����ߡ���������Ŀ���������ѷEcho��2014��11���״η�����

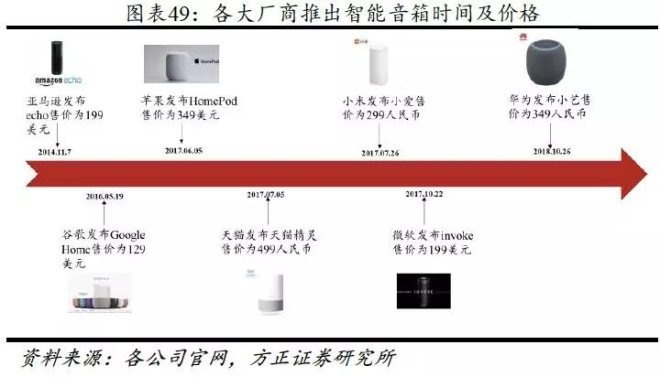

������2014��11���Ƴ�Echo������������������ѷһֱ�����������г�ռ��������λ���������������г��IJ������ȸ衢ƻ��������С�ȸ����ͷҲ����Ƴ��˸��Ե����������Ʒ��Ŀǰ�г��������Ϻõķֱ�Ϊ����ѷ���ȸ衢����Ͱ͡�С�IJ�Ʒ��

����5.2.2 ���ܼҾ��ǿ��նˣ���������������

����EchoĿǰ�Ѿ�֧�ֿյ������ӡ����ȵ�һϵ�м��õ����ʹ�������ơ�������һϵ�мҾ��豸������Echo����Ҳ�����ṩ��������������ѡ��������ʱ�������������Ƶ��ݵȺܶ����ܲ��������ǿ���Խ���ֻ������ԣ�ֱ��ͨ�����������п��Ʋ�����

����2015��6�£�����ѷ��ʽ��������Alexaƽ̨�����ṩ��ASK��AVS���߰����õ������������Ǹ��õĿ���Alexaƽ̨��Alexaƽ̨�Ŀ���ʹ��Echo�ļ���Ѹ����������2014��շ���ʱEcho��������ֻӵ�д�Լ20��ܣ�������2017��Echo�ļ����Ѿ�������7000��������Voicebot.aiͳ�ƣ�Alexaƽ̨�ļ���������2016��11��17�յ�5191��������2018��3��22�յ�3�����Alexa�Ŀ���ʽƽ̨�ķ��ٷ�չʹ��Echoӵ�и��������ļ��ܡ����Ұ����Ž���ʽ�������������IJ��Ϸ�չ����ߣ�δ�����и���ļ��õ����ͼҾ��豸�������ƵĹ�����֧���������䡣

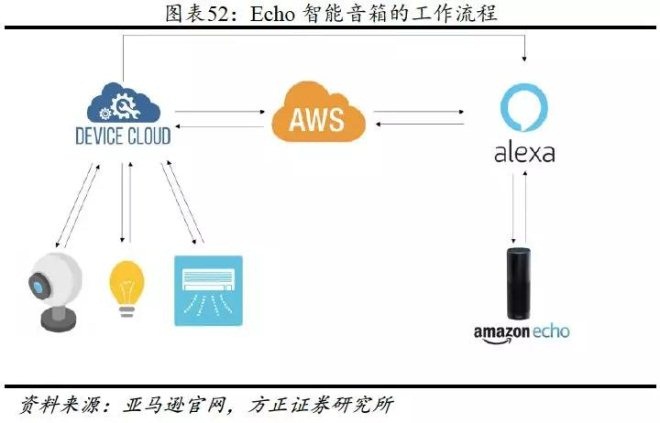

����Echo��������ľ��幤���������£���Echo���յ��û�������ָ��֮��ͨ������������źŴ��䵽Alexa�ƶ��У�֮�������źŻ�ͨ�����紫�䵽AWS���С�AWS�ƻ��ռ���������Щ��Ϣ��Ȼ�������Ӧ�ķ��������ض���ָ����û��������ն�(�翪�ص��)��ͬʱͨ��Alexa������Ϣ�����ݸ�Echo�������䡣

����5.2.3 ��Ȱ�Ʒ���̣���ǿ�����

��������ѷEcho�ͷ����֡�wemo��tp-link������Ʒ���̶��к�������ЩƷ�����Ƴ�����ͨ��Echo���ƺ�ʹ�õIJ�Ʒ������Echo�������IJ�������(2018��Echo�ij�������ǧ��̨)������ʽ��������ϵͳ�ij�������ơ��Լ��û�ճ����ߣ�����Ʒ���������ܼҾӲ�Ʒ���������ѷ����������ͬʱҲ�ᾡ���ܵ���������ѷ���������Echo������������Ӧ�IJ�Ʒ��

������������ѷEcho�ij��죬����ѷҲ������Echo�ļ۸Ӹշ�����Echo���۴ﵽ��179.99��Ԫ�����ڶ���Echo�Ķ����½�����99.99��Ԫ��Echo�Ľ��ۻ��ø����˹���ӵ��Echo��Echo�û�Ҳ�����ȹ���֧��Echo�����ܲ�Ʒ���Ӷ����Ʒ���̲�Ʒ������������ѷ�����ͨ��Echo��������Ȱ��������Լ�Ʒ���̡�

��9ҳ ��һҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] ��һҳ

��������: ����ѷ