����12.�������ֵ�����֮��

�����ݹ�����ѷ20����ķ�չ��ʷ����һ�������ۺ�����̵����������У������һ����������ҵ�Լ���ֱ��ĵ��̣�������ҵ��Ӫ�ն�������ѷ�Ƴ�����Ʒ����10������ʱ��ﵽ���ֵ��15������ʱ�俪ʼ���ֵ��ճ���������ѷ��Ӫ���ϴ��¸ߡ�

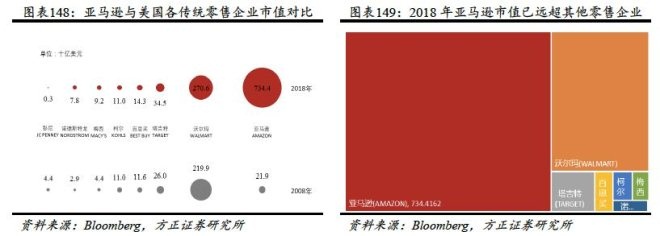

��������ֵ�ĽǶ���������ֹ2018��ĩ������ѷ����ֵ(7344����Ԫ)�Ѿ�����������������ͳ������ҵ����ֵ�ܺ�(3476����Ԫ)������ѷ�ķ�չȷʵ����˺ܶ�ҵ̬��Ҳ��ʹ�ܶ˾���գ��������Ƿ�����Ȼ��һЩ��������������ѷ�ij���»�������eBay����ŵ��ꡢ��˼��ֱ��ǵ��̡�ͼ���������ҵ�3C������ҵ���Ҵ��ߡ����̾�ͷ��Ȼǿ������û��ȫ��ͨ�ԣ����ɸ���ͳ��ҵ��������֮����

����12.1eBay-�����û�����

����12.1.1 eBay�ķ�չ����——C2C����������

�����������ڶ�λΪ������Ʒ������վ��1995�깫˾��������ʼ��ΪPierre Omidyar������ʱ������“Auction Web”��1997�����Ϊ“eBay”����վ�����ij������ṩһ����������������������������ʽ��������Ʒ(person-to-person trading community on the Internet)����վ�ɽ��ĵ�һ����Ʒ��һ�������ļ���ʡ�

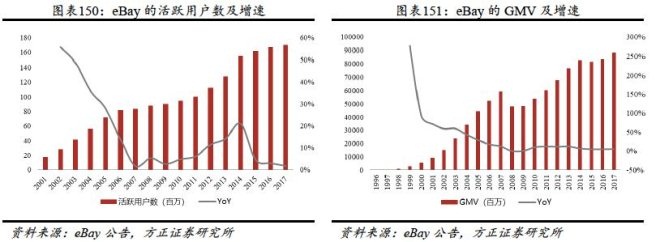

�����������ڣ�eBay���Ķ�Ϊ���˶�����Ʒ����Ŷ���Ӳ�ҡ���Ʊ�������ղ�Ʒ�ȡ�������ͷ���꣬eBay��Ҫ��ͨ���û���Ŀڱ���������ɢ��1997�꿪ʼͨ��������ʽ���������û�����˾���û����ͳɽ����������ӣ�ע���û�����1996���4.1����������1998���218����;�����ɽ�������1997���20���������1998��ij���100��ʣ��ɽ���(GMV)Ҳ��1996���700����Ԫ������1998���7.45����Ԫ��

����1998�깫˾����˹������С����к�eBay��ҵ����Ҳ������һϵ�б仯�������ܽ�Ϊ�����Σ����ܵ��̺����ĸ��������ڡ���֧��ҵ��֧�š��ع����ƽ̨��ƿ���ڡ�

������һ�Σ����ܵ��̺�����ȫ����������(1998-2004)

����1998-2004����eBay�ĸ��������ڣ�����������������Դ���������̺�������˾��ȫ������ս�ԡ����к��ǰ�����ǹ�˾����ƽ̨ҵ��ĸ��ٷ�չ�ڣ�eBay����ƽ̨�Ļ�Ծ�û�����2001���1780��������2006���8180��;1998-2004���GMV��������긴�����پ���80%���ϣ���2004��ֱ��342�ڡ�32.7����Ԫ��

�������ʱ�ڹ�˾�ĸ��ٳɳ���Ҫ������2�����棺

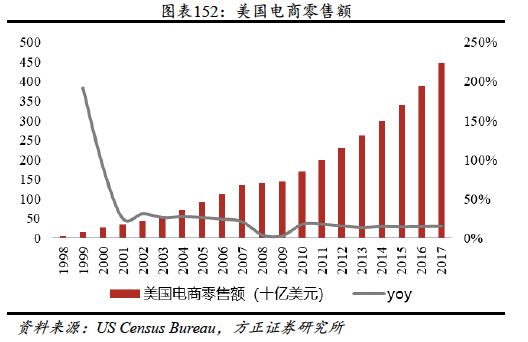

����(1)�������������г��ĸ��ٳɳ������ʱ����������ѷ��eBay�ij��֣������������µ���Ʒ����ʽ���������������г�������һ�������еı���ʽ�ɳ����̣����۶���1998���50����Ԫ������2004���720����Ԫ���긴�����ٴ�56%��

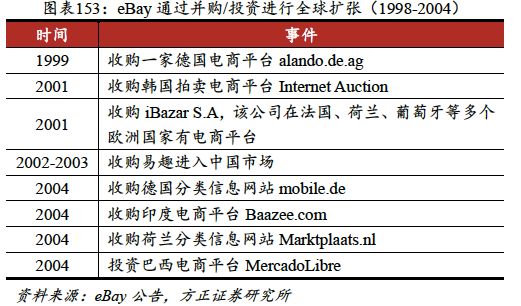

����(2)eBay�����ʲ�ģʽʹ���ܽ��п��ٵ�ȫ�����ţ�eBayֻ�ṩ���̽���ƽ̨�����е���Ʒ��棬�������ʲ�����ҵģʽ�н�ǿ�������ԣ�������ڼ䣬eBay����ģʽ���Ƶ��������ң���Ӣ�����¹����Ļ�������������֮���Ĺ���ȡ�ýϺ����档eBay��ͨ���չ��ķ�ʽ���ӿ�ȫ�����Ų������չ��Ĺ�˾����������Internet Auction���й�����Ȥ��ӡ�ȵ�Baazee.com�ȣ�����2004���eBay�����ӹ�˾��23������/����ӵ�б��ص�����վ����ͨ����ȨͶ�ʽ�����ҵ��Χ���쵽����9�����ҡ�eBay���������������������ռ��Ҳ��1999���1.2%������2004��42.2%��

�������ʱ�ڹ�˾�ĺ���ҵ����Ȼ�ǵ��̽���ƽ̨(Marketplace)��80%���ϵ������ɵ���ƽ̨��鹹�ɣ��ⲿ�ֵ�������Ҫ��Դ��������eBay��ƽ̨��չʾ��Ʒ������ɵ��ϼܷѺ���Ʒ�ɽ�������ɵĽ���Ӷ��

����eBay�ڴ��ڼ���������Ŭ������Ϊ��Һ������ṩ���������Ľ�����ʽ����ݵķ������磺

����1999�꣬��˾�չ���2������������˾Butterfield & Butterfield(��ʱ��ȫ����Ĵ�����Ʒ������˾)��Kruse International��2002�꽫�����ҹ�˾����;

����1999�꣬�չ�����֧����˾Billpoint���̼ҷ����ṩ��Blackthorne;

����2000�꣬�չ�Half.com��һ���Թ̶��۸������鼮��CD��¼�������Ʒ�ĵ���ƽ̨������eBay�Լ���ƽ̨���Ƴ�“Buy it now”���ܣ�ʹ�û������������⣬������ͨ���̶��۸����ʽ������Ʒ;

����2000�꣬���ز�����ƽ̨eBay Real Estate;

����2000�꣬������֧Ʊ(Electronic Checks)��Ϊ�µ�֧����ʽ;

����2001�꣬�Ƴ�eBay Stores���ܣ�ʹ�������õ��̵���ʽչʾ�Լ��IJ�Ʒ;

����2002�꣬14.9����Ԫ�չ�����֧����˾PayPal��������Ϊ�û��ṩ����ݵ�֧����ʽ��

����2004�꣬Ͷ����Ϣ������վCraiglist;

�����ڶ��Σ�����ƽ̨������ƿ������ȡ��Ԫ����չս�ԣ�PayPal��Ϊҵ������������(2005-2014)

������ҵ�������ٷŻ����û�����Ƿ��ʹeBay���û�/GMV��������ƿ����2007��֮��eBay�Ļ�Ծ�û������ٷŻ�������10%;GMV������ͬ������ƿ��������2011-2013���ƶ��������������������ĺ����⣬GMV�����پ�������10%��

����2006��֮���������������г��ȹ�������ĸ��ٷ�չ�ڣ�����������ƽ�ȣ�����2008��2009��ȫ�����Σ��ʱ���������۶����ٵ�����5%���£�֮�������ҵ����Ҳ������20%�����⣬eBay�Ķ�λ��ƽ̨�͵��̣�ֻ�ṩ���ij������������빩Ӧ���������������ͺ������ܿصȻ��ڣ���˶�������Ʒ�ͷ���Ĺܿ������������û��Ĺ������鲻����;��eBay���������ľ�����������ѷ����Ӫ��Ʒռ�Ƚϴ��ҶԵ�����������פ�����ϸ��ֱ���2005��2007���Ƴ���Amazon Prime��FBA��Ŀ��ʹ���Һ���Ҷ��и��õ���Ʒ�������顣2009-2015�꣬eBay���������г��ݶ�ʼ�ձ�����8~9%֮�䣬������ѷ�ķݶ����Ȳ�������

����ȫ�����ƽ̨ӿ�֣�eBay���پ����Ӿ硣eBay����ҵģʽ��Ȼ��Ӣ������������ȡ���˳����ɹ��������ڽ����Ļ���������ҵ������ʩ��������һ���Ĺ���ʱҲ�������ѣ�����eBay��2002���˳����ձ��г���ͨ���չ�����ӡ���г�Ҳ���ɹ���������������Ҳ��ӿ�֣����eBay���Ƕ��Լ����ҵ��̻��������߸���Ϥ������eBayͨ���չ���Ȥ�����й�������ͨ�������ʽ�Ͷ��¢���������ȡ���˼��ߵ���ռ�ʣ����ǰ���ͨ����Ӷ���ǿ��ĵ����Ŷ������˴����̻���פ��֧�����Ͱ��������Ĺ���Ҳ��������ҵ�����ϰ�ߣ�eBay���ղ��а����2006�꼰֮��½��������Ȥ��Ȩ�˳��й��г���2010��֮��eBay��ȫ�����ռ�ʴ��ڳ����»�̬�ơ�

����eBayͨ���չ�PayPal��Skype��GSI��ҵ����ƽ������顢����������ڡ���չ������Դ�����û�����GMV���ٷŻ�������£�Ϊ��Ѱ���µ�������Դ���µ������������棬2005~2014�깫˾�����˴������չ���һ���治���������߽���������������ҵ��ͬʱ���벢�����֧����ͨѶ����ҵ������IJ��֡�

����Marketplace���ţ����˼������е���ƽ̨��ȫ���������⣬eBayͨ���չ����Ϸḻ�����н��������࣬�����2004��֮��������ڣ�eBay��Marketplace�������������ǿ���GMV���ٵģ�1)��2004��ͨ���չ��¹��ͺ�����վ����������Ϣ����(classifieds websites)�����eBayͨ���Խ����չ��ķ�ʽ����֣��ڶ�����ҽ�������Ϣ������վ������Ŀǰ����Ϣ����ҵ������eBay����Ҫҵ��;2)�չ�Rent.com���������ⷿ�г�;3)�չ��ȼ���վShopping.com������eBay����ƽ̨��������Դ;4)�չ�Ʊ����ƽ̨StubHub;5)�ƶ����Ϻ����µĽ�ϣ��չ����ع�����Ϣ��������Milo.com�ͻ��ڵ���λ�õĹ�����˾WHERE.com��

����Payment���ţ�֧���������ز����ٵĻ��ڣ���˼�2002���չ�PayPal֮��֧������Ϊ��eBay�ĺ���ҵ����֮һ����2005~2014���eBay���������չ����ḻ֧����������࣬�����չ���Bill Me Later���û��ṩ�����Ѻ��ѡ��;ͬʱeBayҲ�չ���һЩ���տ��ƹ�˾����ǿ����֧���İ�ȫ��;2010�굱������PC���ƶ���ת��ʱ����˾���������ƶ�֧����˾Zong��Braintree��?����PayPal�Ľ������Ҫ����eBay�ĵ���ƽ̨��������PayPal��������֧����������࣬����ҵ����ȫ����չ�����eBay�������Ȳ����½�����eBay�����Ľ���ռPayPal���ֵĽ����ı�����2005���67%�½���2014��26%��PayPal�Ļ�Ծ�˻���Ҳ��2011�곬����eBay����ƽ̨�Ļ�Ծ�û����������eBay��GMV�Ż�������£�PayPal����ά�ֽϸߵ�ҵ������(2004-2014�������긴������Ϊ27.5%)��������eBay����ҵ����������2014��֧��ҵ�������ռ�ȴﵽ44%��

����Communication���ţ�eBay��2005�껨��26����Ԫ�չ�����ͨѶ����Skype������ͨѶҵ���š��չ�Skype�ij���֮һ����Skype��ΪͨѶ��������������ƽ̨����Һ����ҹ�ͨ�ı���ԣ���Ҳ����ΪSkype�������������û�;ͬʱSkype���Խ�PayPal��Ϊ�û���֧����ʽ������PayPal���������������Skype��˾�����ϲ����ɹ���2009����CEO John Donahoe���δ��꣬eBay�ͳ�����Skype 70%�Ĺ�Ȩ��

����Enterprise���ţ�2011�꣬eBay�չ��˵��̽������������˾GSI�͵�����վ�ܹ�ϵͳ��˾Magento��������ҵ����ҵ���š�GSI��һ�ҵ��̴���Ӫ��˾���ṩ�ķ�����������̼����ͺ�֧��ϵͳ��֧�֡��ĵ����ͷ���Ϳͻ�����ȡ���ҵ�����ŵ������ģ��С��ռ��˾�����벻��10%��

����2005~2014���ڼ䣬eBay��Ȼ��չ�˶�Ԫ����ҵ���Ծ����Ե���ƽ̨ҵ��Ϊ���ĵģ�������֧����ͨѶ������ҵ�����Ǹ�����ƽ̨����Һ������ṩ���������ȡ���롣�ӽ��������ͨѶ����ҵ����������ϲ����ɹ�����eBay�ĵ���ƽ̨�Ĺ�����桢�����������ǰ�ۺ�����������ѷ�����������Բ��߱����ơ�

���������Σ�����ҵ�ع����߽���ƽ̨����������(2015�Ժ�)

����2014��Devin Wenig����eBay CEO;2015��PayPal����������У�ͬ��eBay��9.25����Ԫ��������ҵ�����š���˾��ҵ��ع����Ͻ���ƽ̨��Ŀǰ��˾��ҵ����Ҫ������ɣ�һ�Ǹ������ƽ̨(Marketplace)�����IJ�Ʒ�ϼܷѺͽ���Ӷ������������Ĺ������(Marketplace����ռ��80%)����������Ʊ��ƽ̨StubHub�Ľ���Ӷ������(ռ��11%)�����Ƿ�����Ϣ��վ�Ĺ������(ռ��9%)��2015����������˾��GMV����������ά����5~7%֮�䣬��ȫ������г�����ռ�ʳ����»���

����12.1.2 �û�������eBayδ��Ŭ���ķ���

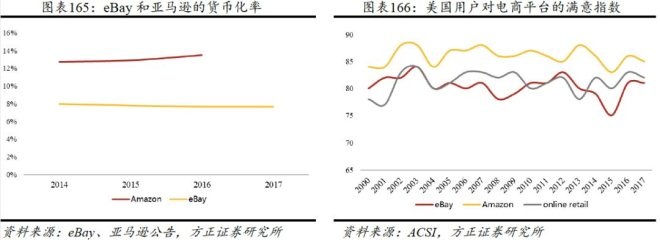

�����û�����Ƿ����eBay��ʹ�㣬������ռ���»�����Ҫԭ��eBay�����߽���ƽ̨��ֻ�ṩ���׳�����û����Ʒ���Ҳû���Խ�������ϵ���������ʲ�����Ӫģʽ��Ȼʹ���ڷ�չ�����п������������������ڽ�פ�����������ڶ࣬ƽ̨�ܿ��������ޣ��ͻ����û�����Ƿ�ѣ���������������ð�Ʋ�Ʒ��eBay�����ܵ�Ʒ�Ʒ������ϡ�����������������ָ��(ACSI)���Կ����������û�������ѷ������̶�Զ������ҵ��ֵ����eBay�ڴ���ݣ��ͻ�������ǵ�����ҵ��ֵ�ġ�

����Ϊ��Ӧ������ѷ�ij����eBayҲͨ�����ַ�ʽ���Ը����û����飺

����(1)����IBM����������ʿ���Ʒ����פ;

����(2)�չ�Skype������������ҹ�ͨ�ı����;

����(3)������ҵ�����ţ�������Ϊƽ̨�̻��ṩ֧�����������͡��ͻ���ϵ�з���

����(4)��2012��ʱ��eBayΪ��Ӧ������ѷ�Ƴ��ĵ��մ�����������ɽ�ɽ��ŦԼ�ȵ����Ƴ���“eBay Now”���մ�����û�ֻ�����֧��5��Ԫ�������ܵ��÷���

��������eBay����Щ���Գɹ��ʶ����ߣ�����ҵ�����ϲ��ɹ���eBay����������Skype����ҵ������;���ڵ��մ��������ѷ��ǿ����Խ�������ϵ����ȫ���зḻ�IJֿⲼ�㣬���е��մ���ѶȺͳɱ���Խϵͣ�������û��������ϵ��eBay�����и÷���ijɱ����ߣ�eBay������2015��ֹͣ�˵��մ�ķ���

����eBay����ȫ�����ȵ�C2C��������ƽ̨��������Ʒ����ƽ̨��ĿǰeBay����ƽ̨�����ֽ���ʽ��һ��������ʽ�ģ������������ļۣ���Ҿ��ۣ��۸��ߵ�;��һ���ǹ̶�һ�ڼ۳ɽ���ģʽ������eBay����Best Offer���ܣ���ҿ��Ժ�����ѯ�ۣ����˫�����һ������Ե�����վ��۸��͵ļ۸�ɽ�;������ģʽ��ѯ�۵�ģʽ��eBay�������B2C����ƽ̨����ɫ����������ģʽ���ʺ�СC�̻������̻�������Ʒ���ۣ����û���(1.7��)��GMV�ĽǶ�������eBay����C2C�����ȫ�����ȵ���ƽ̨��

�������⣬eBay��Ȼ����Ҫ�Ķ�����Ʒ����ƽ̨��������eBay����“iPhone”��ȫ�²�Ʒ��ռ��ֻ��34%������“������(Beanie Baby)”������Ʒ�ı�����43%����Ȼ������ģʽ�ɽ���GMVռ�ȳ����½�(ռ����2007���60%�½���2012���34%)�����Ƕ���ijЩ�ض���Ʒ��(���ղ�Ʒ��ϡ����Ʒ���˶�����Ʒ��)�������Ծ���һ�ֽϺõ�����ģʽ������������������ȫû�䡣

�����������ѷ��eBay��Ӷ���ʽϵͣ�����������Ϊ���ɣ�����������һ���ֶ��Լ۱�Ҫ��ϸߵĿͻ�����������ѷ���û��������ӶȺܸ�������ҵ���˻��Ƹ�Ϊ�ϸ���������˫�����־���ʱ��������ʽ���������������;�������ѷ��eBay�̻�����פ������Կ��ɣ���eBayƽ̨�Ļ��һ��ʸ��ͣ�2014-2016�꣬����ѷƽ̨�Ļ��һ��ʽӽ�13%��������������eBay����ƽ̨���Ļ��һ��ʲ�����8%�������½���

����12.2��˼��-����ʩӦ��Σ��

����12.2.1 �ɳ�Ϊ���ѵ�����ҵ��ͷ

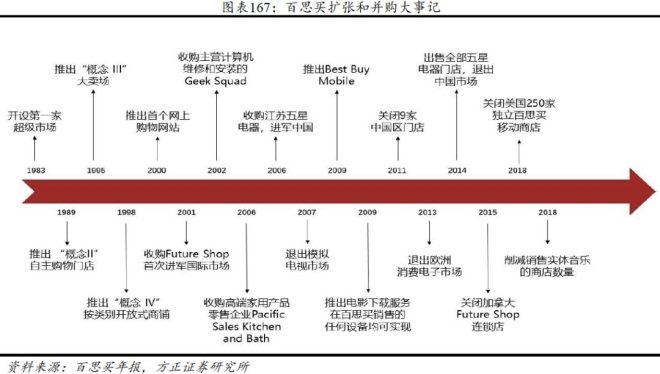

������˼��(Best Buy)���������ѵ���������ҵ����רҵ�����̡�Best Buy��ҵ���Ű���Best Buy���ۡ�Musicland��Magnolia Hi-Fi��Future Shop�����ǵ�����Geek Squad��Magnolia Audio Video��Pacific Sales�ȡ��亣���г���Ҫ�����˼��ô�ī���硢ŷ���й��ȡ�

������˼��ǰ��Ϊһ����Ϊ“����֮��”����������ר���꣬�������·�������1966�������������մﴴ����1983�꣬����֮����չ��7�������꣬���ۿ�Ϊ�������ƣ���ŵ������Ʒ�ļ۸������Ź���ѡ��(Best Buy)����ӪƷ���Ѳ��پ�������Ƶ�����������չ���˼ҵ������ڵ���Ӫ��ͻ��ǧ���ģ����������֮����ʽ������˼��

������˼���һ������С���ɳ�Ϊһ��������ͷ����Ҫ������������չ�Σ�

������һ�Σ���ռ�г���(1983-1999)���Ӵ�ͳ����ģʽ���¸������

������ҵ���任�µ������˿����ƺͳ��л����٣��в�����ģ���š�����������������������ҵȡ�ÿ��ٷ�չ����Ϊ��˼��ɳ����ڵ����õķ�չ������1983���°��꣬��˼�����˵�һ�ҳ����г���ʵ���ɴ�ͳ�������г�ģʽ��ת�͡���ȵ�ʱ���е�������ģʽ�������г����������ڽ����Ĵ��͵���������㷺��������Ⱥ���������ߡ�ë�����ͣ������ڽ���ȫ����Ʒ�ơ���ҳ����г��ڿ����һ���Ӫ�գ��ͳ�Խ��������������������һ���Ӫ���ܺ͡�1984�꣬��˼���ڵ��ص��г��ݶ�ռ�Ƚӽ�42%��

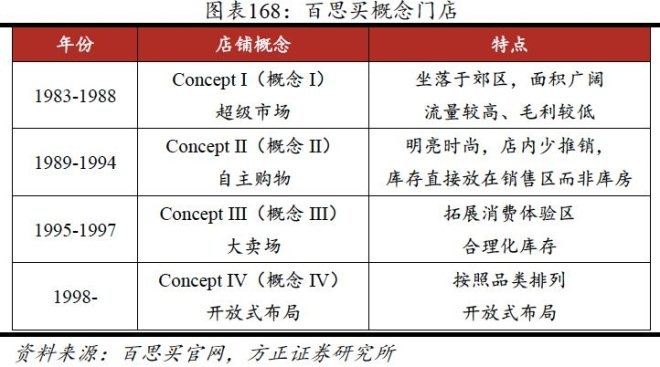

����1987���˼����ŦԼ֤ȯ�������״����ࡣ��˾����֮ǰ�ĵͼ����۲��ԣ�����С�ĵ���������ҵ������������ռ�г��ݶ1989�깫˾�Ƴ���һ����Ϊ“Concept II(����II)”���µ�������IIȡ�����̵�ԭ�ȵƹ�谵�Ĺ�ҵ����ø���������ʱ�еĵ��̷��ͬʱ�����˳������۸ĸ�����п����������������ǿⷿ���ͻ�ʵ������������ڵ�������Ա������ٲ�ȡ��Ӷ��������ǿ�����������ƹ�����ȫƷ���������������ɵĹ��ﻷ��������ĸ����˹������顣

����1995�깫˾�Ƴ���“Concept III”���̼��������������������������������ḻ�����졢��Ϸ��Ʒ�࣬����1996��ȡ���˵����ǹ�˾(Circuit City)��Ϊ�������ĵ��Ӳ�Ʒ�����̡�

����1998�깫˾����������������Ӣ�����г����Ƴ���"Concept IV"���̣������“Concept III”������С��ѡ����������Ʒ�����еĿ���ʽ���֡��Աȵ�ʱ��������ͼ�����۵�����ѷ����˼�����Ƚ�����ת�������ĸ߿Ƽ���Ʒ�����ô��������չʾ��ͥӰԺϵͳ�ͼ���������Ȳ�Ʒ��

�����¸������̵�������չʵ����Ϊ������˼�������̵���Ҫ��չ��ģʽ���»�����������˼�������˸��ٷ�չ�ڡ�1999�꣬��˼����ʽ��Ϊ���ն�500ָ���ijɷֹ�֮һ��

�����ڶ��Σ�������չ��(2000-2009)���Խ��Ͳ���˫������

����2000��֮ǰ����˼����Ҫ���Խ��ŵ�����Ϊ�������γɳ�����ģ�Ժ����չ�����ͬ����ҵ�ķ�ʽ���й��ʻ����š�

����(1)�չ�����Ʒ�ƽ��й�������

����2001�꣬��˼���չ��˼��ô����ĵ���������Ʒ������Future Shop��������ȫ��ս�Եĵ�һ����������˫Ʒ��ս�Խ��и���������——���ڼ��ô��ڱ���Future ShopƷ�Ƶ�ͬʱ�������˼��Ʒ�������ꡣͨ�����չ��ı���Ʒ�Ƶ�ĥ�ϣ���˼�������嵱���г�����������������֡�����Ӫ�������ȶ�����ݣ�ʵ�ֱ�������Ӫ��֮��˼����ͬ����ս�Էֱ����ī���磬�����䣬ŷ���й��г���

����(2)�����۽������ѵ�����������

������˼���Լ�������Ϊ���ģ�ʵ����������Ӳ�ҵ�ĺ������ţ�Χ�ƿͻ����ģ����Ƽ�����������Ŀ���г���

����2002�꣬��˼����ɶ�Geek Squad���չ���Geek Squadԭ�����������մ���һ���ṩ���ú����õ���֧�ַ���Ĺ�˾�����Ű�˼��ҵ��IJ�����չ��Geek Squad�ķ���Ҳ���پ����ڵ���֧�֡�2007�꣬��˼�����������µļ���֧�ַ����ţ�Geek Squad��ʽ��Magnolia��ͥӰԺ�Ͱ�˼���ƶ�(Best Buy Mobile)�������£��ڼ������пͻ�������Ϣ��ͬʱ���ָ�С��Ķ����������γ��˰�˼���“ȫ��λ����”�����Geek Squad�����˰�˼���ŵĿͻ���Ϣ���ġ��������ġ��������ģ��ǰ�˼������Ҫ�IJ���֮һ��

������˼���չ���������ҵ�������졢�߶˼Ҿ���Ʒ��סլ������ϵͳ���ϡ�����������������⣬��˼��ע�����ѵ���������ҵ�ľ۽��ԣ�նȥ����ʱ�˵���֦ҵ��(�����Musicland)��ʵ���ʽ�ļ��л���Ӫ����ͬʱ�ڵĵ�����(Circuit City)ȴ���г������˴����жϣ����ַ�չ��֦ĩ�ڵ�ҵ������ɢ����ҵ��Ӫ�����ģ������������ҵ��ݶ��½������Ӷ��˱���������ҵ��������������ʽ𣬼�ӵ����˵����������Ϊ�ʽ������Ѷ����ա�

����(3)�����꣬�Ż���Ʒ�ṹ

������˼������һ����ҪΪ���������ţ�ս����ǿ��������ˣ��ڲ�ͬʱ�ڣ���Բ�ͬ���С���ͬ�ضΡ���ͬ����Ⱥ�壬��������������ģʽ�����磬�ڳ��е�Զ�����������������ˣ���˼���������������꣬����������Դﵽ1.5��ƽ����;���ڳ����ܶȽϸߵĵ�������������������������С���ŵꡣͬʱ����˼����ݿͻ����϶����̵����ϸ�֣�רע���ض��Ŀͻ�Ⱥ�����Dz�Ʒ���������������С���ŵ�֮ǰ�Ե�����Χ�Ļ�����������Ⱥ���п��죬��ȷ���������Ը߿Ƽ���Ʒ���Ǽҵ��Ʒ���ǵ������ֲ�ƷΪ����

�������⣬��˾ע�ز�Ʒ�ṹ�Ż�����ǿ���ڲ�������Ϊ�˽���ҵ�����������������г��ݶ��˼�����˶������Ʒ�ƣ�����Dynex��Init��Insignia��Rocketfis��Geek Squad��Platinum��Modal�ȡ���ЩƷ���漰�˵��ԡ����������ֵȶ������������������Ʒ��2009�����˼�����в�Ʒ����ҵ����������40%��

���������Σ��ĸ������(2010����)

��������21���ͣ�������ѷ���µ���Ϊ�����ĵ��̽������ѵ��Ӳ�Ʒ�ͼҵ������г�����˼���רҵ�����г��γɼ�ѹ��ͬʱ���ܴδ�Σ�����¼�Ӱ�죬����������������䣬��˼���ŵ����������ܵ�����Ӱ�졣

����2008����˼��ͬ����ָ�������2010-2013���������������˾���������ٷŻ���2011���2012�깫˾�۷Ǿ�Ӫ�Ծ������ʿ�ʼ���ֽϴ�����½���

������2010����ڹ��^����֮�ʣ�����ѷ�����˼۸��ѯӦ�ã���Թ�������˵��һ����������˼����˵��һ�����ѡ�ͬ���IJ�Ʒ������ѷ���������нϵ͵ļ۸��õĿ�����������ͻ��ٶȣ���˼����ش���

�����Դˣ���˼���ȡ��һϵ�е�����ʩ���߳�������

����12.2.2 ��˼�������֮·

������˼���Σ������֮·���ܽ�Ϊ����棺

����(1)���������Ա�����ٳɱ���֧

����2012��12�£�CEO���������Ѿ����ݵ�Williams-Sonoma��˾Ԫ�ϼ�����ɯ��·�����ķ(Sharon McCollam)���β����ܼ����ϯ�����١������ķ�ϸ�ִ�в���Ԥ�㣬�������������˰�˼�����Ϣ��������Ӧ�����������ţ���������ü�����ɻ���ȡ���������˶����������Լ������ڳ������ϵĹ��Ͷ�ţ���˼��İ칫���������Ҳ���һ̨��ɫ��ӡ������˾���ڼ�����ʴ�2013���23.06%�½���2014���19.79%,���ڽ����������������19%���ҡ�

���������ϣ���˾�ӹ�������������һЩ����Ĺ�����Ա�������˹����㼶����˾��Ա�������ӻƽ�ʱ�ڵ�18���˼��ٵ�Լ12.5���ˣ�ͬʱ��Ա���ǿ�ʼ����עÿСʱ��Ӫҵ����������˹���Ч�ʡ�

����(2)���м۸�ƥ�䣬�Ա�����ѷ

����Ϊ�˱���˿ʹӱ����ѵ�չ������˼�����������ش�ľ�����ʵ�м۸�ƥ��ս�ԣ���������ѷ�ļ۸������ۡ�

������˼��IJ������������ϻ������¶��ṩ�ͼ۱��ϣ���������������ʵ���������վ���ָ��ͼ۸�ʱ������“�ٱ�”����˼��ͷ���һ����ʵ����˼��ͻ�����Լ��ļ۸������;ͬʱ���������ڰ�˼�����������ڣ�������ִ���Ʒ�۸��½����Ϳ���ֱ������ʵ��겹�ز�ۡ�ͨ��������“�ͼ۲���”�������߲�����Ϊ�۸��ת�������������֣���Ч�Ļ�����չ������——�����߽��������˽⡢���顢��ѡ��Ʒ��Ȼ���ٵ����۸����Ƶ������̳Ƕ�����Ʒ��������Ч�������������ѷ�ĵ�����ҵ����˼���ڶ����Ʒ�����������ո����г��ݶ

����(3)���е�ģʽ���γ�һվʽ����

������������ѷ�ȵ��̵Ĺ�ģЧӦ�����˵ͳɱ����ź;�ϸ���������Ż������ϵ����ƣ����Dz��컯������ʵ����ڵ��̲�ʳ�ݶ��´�����Ҫͻ�ƿڡ���˼����һ��������ѷ�����߱���——����1000�Ҵ����̵ꡣ������㿴���˽�������Ϊչ���ĺô���

����2012��11�£���˼��ת�䷢չ˼·���Ƴ�����Ϊ“Renew Blue”��ת��ս�ԣ�������һϵ�еĵ�������ü���Ա���رտ����ŵꡢ��С�����ģ�Լ������ǡ�����ƻ��������Ʒ�ƴ�ɺ�����ʵ��“���е�”��һ��������֧������������ļƻ���

�����ڲ�Ʒ�ṹ�ϣ���˾�����߶˲�Ʒռ�ȣ�����������ѷ�ȵ��̾�ͷ��ֱ�Ӿ�������������ҵ�����������Сƽ����ԡ����ԡ���Ƶ��Ϸ��Ӱ�����Ӳ�Ʒ�ȵ�ë�������������ʽϸߵ���ƷƷ�������������ۿ�����������ԭ�������������������ڳ��ۿ����˻���������β���Ʒ��������ĺͿ�档

�������̵겼���ϣ���˼��ر��˴��͵�best buy�̵꣬�ɴ��ת��С�꣬�����û����顣��ȥ��˼���ҵ̬ƫ���ڴ�꣬���ڿ���������Best Buy Mobile ������С�ꡣ��˼��ͳ�ŵ��С��������2800-4200ƽ����֮�䣬������С������һ�����185ƽ���ף������ڱ�����ҵ̬����Ʒ�����Ƚ��٣�������Ϊ���Ϲ�������ľݵ㣬ͬʱҲ�ṩά����Ϊ�˷���ȡ�������ͣ���ЩС��һ�㿿������������

�������е�ģʽʵ����Ʒ�ƺ͵��̵Ĺ�Ӯ����Ʒ�ƽ���˼����Ϊһ����Ҫ����������ǿ����Ʒ��֪���ȣ�ͬʱ��ʡ�����Ŀ���ɱ�������˼��ͨ�����̵ľ�ϸ������������Ʒ����פ�����������˰�˼����һ����������ϵ�ѹ�������һ����������ڵ��Ӳ�Ʒ������Ĺ�ģ����չ����λ��ʹ��վ�ȸ߶˲�Ʒ�����г���2011��ƻ����פ�ŵ�ԼΪ740��(��˼��Ҳ�������Ƴ�ƻ��ר�����������֮һ)��2013��������פ�ŵ������ﵽ1400�ң�2014������פ�ŵ�600�ң�������פ�ŵ�����350�ҡ��⼸��Ҳ���������Ϊ��˼��λ��ǰ��Ĺ�Ӧ�̡�

����(4)���������ںϣ���������������ģʽ

�����ڸı����ģʽ��ͬʱ����˼�������������½�ϵĵ���ģʽ����˼��ͻ���˴�ͳ�����������쵼���ϵĹ���ģʽ���������ŵ����۲��źϲ�������ҵ�����۲��Ž���ͳһ������ʵ������ҵ�������ҵ��ĸ߶���أ����������ٽ��������ۣ���������������������

�����ټӿ����Ͻ��裬�����û�����

������˼������������������������Ա��Ŀ“�ҵİ�˼��(My Best Buy)”��������5000������Ա����˼��ͨ���ʼ����ƶ��������������������飬��ںž���“���ཱ����������ң������ƶ�����(More Reward, More Exclusives, and More Mobile)”��

����һ���棬��˼���ڹ��^�л�������߷���л�ʼ��������ʼ��и���һ���ƶ��ˡ�PC�˵Ļ�ѩ��Ϸ�����ӡ�ͨ����Щ���˿Ͳ���֪�����Լ�Ŀǰ�Ļ�Ա���֣�Ҳ���˽��˻�Ա������ͷ���Ϊ֮���“����”�춨�˻���;���˿�������Ϸ�����Խ�����������罻�����ϣ����Ϊ��վ�ƹ㡣

������һ���棬2014�꣬��˼������“�ŵ�����Ŀ”������ϵͳ�����ݸ��������¼�����¼�������߽��и��Ի��Ƽ������ṩʵʱ������Ʒ�͵���������Ʒ����Ϣ���͡������Ŀ��Ҫ������������͡���Ҫ�(�������)�ոհ�ҵĹ˿ͣ��������������ڼ������롣

��������������ͨ��ʹ�ö����豸��½��վ����˼���ṩPC�˵��û����飬Ҳ�������ƶ��˵ķ��˿���������ͨ���������˽���Ʒ���ص�����۵���Ϣ����2013����������˼�������������ռ�ı���������һ���࣬�����������ܶ��7%���ӵ�15%���ϣ�ԶԶ�����������������̡�

�����ڹ�����������������ϵ���������ʱЧ

����2013��8�£���˼���������(Target)��˾��Ƹ����·��˹������ִ�������ļ۸�ƥ��ս�ԡ�

����Renew Blue �ƻ��Ƴ�֮ǰ����˼����ȫ����23������������Ҫ������Ϊ�ŵ��̻���ֻ������ֱ��Ϊ���϶�������˼��������ʵ���ŵ�Ŀ��ϵͳ����룬�����תЧ�ʻ��������϶������Ч�ʴ�����������ѷ���������ѷ��Prime��������ù˿������2�����õ���Ʒ�ĸ�ʱЧ�ԣ�ʵ������Ч��ԶԶ����ڵ��̡���˼������������������������ͨ������ĩ��ڼ��ղ�Ӫҵ���ֿ���������¾ɣ������ж�ʮ�����ʷ��

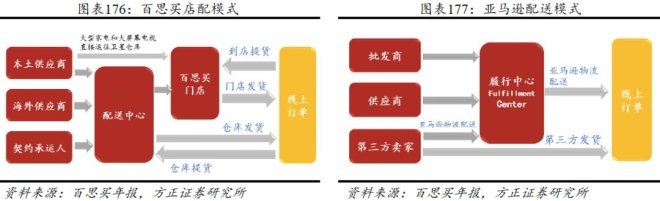

����Ȼ����˼����ŵ���Ը���70%�������˾�ס��ʮ��Ӣ�����ڵĵط�����˼�������ȡ�����˿͵�����ȡ�����ķ�ʽ�����õ�����Ϊ�������ģ�ʵ�ֵ���ģʽ��2013���˼��ȫ��ĸ����϶�������ģʽ���Ƴ�“Ship-from-Store”�������������¿������ϵͳ��ͬʱ���ŵ��λ�ð������̳Ǹ����������������϶������Ը�����Ʒ�Ŀ������Լ��Լ�������ƫ�ã�ѡ���������ͷ�ʽ���ŵ��ֿⷢ������������Լ��ֿ�������ھ���������ϰ�˼��Ҳ�ṩ�˶���ѡ�������մ���մ���մ�����ͣ�������Ҫ���ǹ�˾�ŵ��Լ����͵ķ�Χ�������ĸ�Ч��������2013��400��Ұ�˼��ʵ����̳�Ϊ�������ģ�2014���“��������”�Ѿ��ﵽ1400��ң�ռ�����������97%��

�������ֵ���ģʽʹ�ð�˼���ÿһ��ʵ��궼�ɳ�Ϊ�������ģ������û����������ŵ굣�������������ġ�������ѷ������ƽ̨��ȣ����ֶ�Ԫ����ȫ����ģʽ�������ڣ�

����a)��Լ�����ɱ��������ͻ����顣���������ѷPrime��Ա��99��Ԫ/����ֱ�Ӳ��õ������������͵�ģʽ��ֱ�ӵ���ȡ�����Խ�Լ�����ߵ�����֧��;ͬʱ����Ԫ����ģʽ���������߸����ѡ��ռ䣬�ŵ���ȡ�ķ�ʽ����ʡ�˹˿͵ȴ���ʱ�䣬Ҳ��ַ����˰�˼����ŵ�չ�����ơ����ݰ�˼������ͳ�ƣ���40%�����������߶�ѡ��������¶�����Ȼ��ʵ���ȡ������������۶�ռ�����������۶��һ�����ϡ�

����b)�̻��������¿�棬����ҵ����������˼��CEO��ʾ��“����”��ų����Ŀ��ռ�����������������֮�����Ұ�˼������ҵ�����������29%��“����”�����ġ�

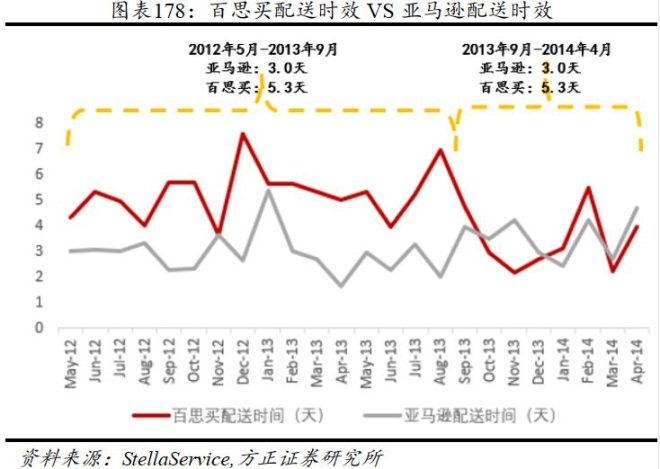

����c)��������Ч�ʣ��������ʱЧ����������ģʽ�ĸĸ�ʹ��˼�������Ч�ʴ������������С������ѷ֮��IJ�ࡣ��2012��5�µ�2013��9�£�����ѷ��ƽ���ͻ�ʱ����3�죬��˼��Ϊ5.3�죬����2013��10�µ�2014��4�£���˼���Ѿ����̵���3.3�졣2016��4�£���˼���������ڼ��������ṩ��ѵĵ����ʹ�����ڹ�ȥ�ļ��չ��^�У��������ʹ������չ����40�����С�

������������Ӫ��

�������ڰ�˼�����������ļ�����ֻ����Ʒռ����40%���ϣ���˼�����������ƶ��˵Ľ������ھ�����DZ�ܡ�2014���˼��������Sprint��Verizon������Ӫ��;�ڵڶ����ȣ���˼����������T-Mobile������������������������Ӫ����Ϥ����ס��˼��˼��Ҳ��Ϊ������“����”������Ӫ�̵������̡�ͬʱ����˼����û������������������Ϊ�������ṩ������Ʒ��Ϣ�Թ�“�о�”�⣬���ṩʵʱ����ѯ����2015���˼����վ���ܷ���������Ҫ�ĵ���������վ��λ�е��ģ������ֻ��˵ķ�����ռ�����ܷ�������50%��

����ͬʱ����˼��������������Լ���һվʽ�����ø߶ȱ������ֻ��ȵ�ë����Ʒ��Ϊ���ķ�����ֻ�����ȸ�ë����Ʒ�����������߳��˹������������⣬�����ڵ��ڹ����ֻ����Σ���������Ʒ���dz��ߵ�ë����Դ——��˼����������ʱ�����ʦ�������Ƴ��˰�˼����ֻ���������Ʒ�ƣ���һ����չ��ӯ���㡣

����(5)���Ƶ��Ҽ��ۺ����

����������ѷ������ʼ�ṩ��ѵ����ܼҾ���ѯ�Ͱ�װ����ʱ������ij���˰�˼��˼��Ĺ�Ʊ�µ���6.3%�����Ա�����ѷ�Ե���Ϊ������Ӫģʽ��һ�������������̵��Ϊ��˼������ķ������ơ�

����֮ǰ����˼�������ù˿ͽ����˼����̵����վ;δ������˼����Ʒ�ͽ��˿ͼ����˼���ṩ�����ļ�ͥ���ʡ���Щ��ͥ���ʽ���䵱�˿͵ĸ�����ϯ�����٣��ṩһϵ�аѼұ�����ܻ��ʵ�õ����ָ��������Geek Squad���ŵĹ�����Ա������������Ա�����ʵ��ۺ����֤�˰�˼���������ճ�ԡ�

����12.3��ŵ��꣺����������Ӧ�Գ��

�����������ѷ����ͼ���ʵ�����ij����B&N�����������Ӧ�ĵ����ͱ仯������Ҫ�������ܽ�Ϊ4�����棺

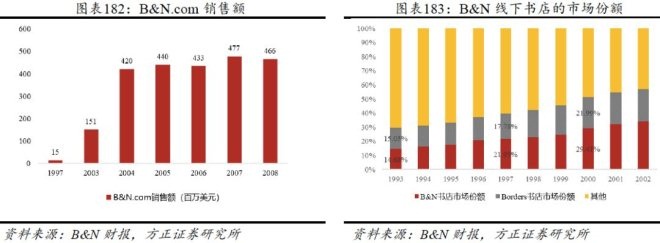

����(1)Ѹ���Ƴ�����ҵ�������������µ�ͼ��ҵ��1996�꣬ʱ��B&N����CEO��´�����ѷ���������ķ�չ����ʶ���˻�����������ͼ���г�����Ҫ�ԡ���ר����������ͼͬ����˹���棬��ӵر�����B&Nϣ���չ�����ѷ���������˹�����֮��B&N��ʼ���ֽ����Լ���������꣬��1997��5�£�B&N��ʽ�������Լ���ͼ����վBarnesandNobles.com������ʼͨ����������ͼ�顣B&Nϣ����������ͼ��Ʒ��֪���Ⱥʹ������¹˿���Ѹ�ٴ�����ͼ���г���������ѷ����ҵ����⣬1997��B&N�����������۶�ﵽ��0.15����Ԫ��

�����ڽ�����������B&N��꿪ʼ����������ҵ�����ϣ�ʵ��ͼ��ִ������Ϣ������2000��10�£�B&N����������ʵ����궼�䱸���������̨���ù˿����κ�һ��B&Nʵ��������ͨ������������ͼ�飬����һЩĿǰ������Ѿ��ϻ���ͼ�顣���˿��µ���ͨ�����繺���ͼ���ͨ����ݼĵ�����B&N�����߹˿�סַ�����˿Ͷ��������ͼ�鲻����ʱ���˿�Ҳ����������һ������ʵ���������˻���ͬ�꣬B&N������Ƴ���B&N��Ա���˿�ֻҪ֧��25��Ԫ����ѾͿ��Եõ�B&N����������ۿ��ϵĶ����ۿ�(����������5%������������10%)��B&N�ڸ����û������ͼ���ۿ۵�ͬʱ��Ҳ������B&N�û����ҳ϶ȡ�

��������B&N����������ҵ������ϣ�B&N�����������ٷ�չ��ͬʱ���������г��ݶ�Ҳ�����������г��ݶ��1997���21.95%������2000���29.41%��Զ����ͬ�ڵ�Borders��ꡣ

����(2)���Ʒ���ģʽ��2002�꣬����ѷ��B&N����3��7���ʹ���˷ѱ���3.95��Ԫ��Ϊ��������ѷ����ҵ����������û�����ȣ�B&N�����ά����ͬ�˷ѵĻ����ϣ��Բ��ֵ����ṩ��24Сʱ���ʹ�ķ���ͬʱ�����������˻����跱�����ٶ�����ʹ��һЩԭ����Ҫ�˻��Ĺ˿���˽����˲��ʺ��Լ���ͼ�飬�Ӷ������˹˿͵����߹������飬B&N������������˻��ƶȣ������ͻ������Ϲ����ͼ��������һ����������˻���B&N��ʵ����˻�����Ϊ�ܶ�˿��ṩ�˱�����ʡȥ�������˻��ķ�����ֱ������˹˿͵Ĺ������飬�ø���˿��ڹ���ͼ��ʱ����ѡ��B&N��ꡣ2004��B&N��ʼ���ض�������ṩWiFi���磬��2006������B&N��궼������WiFi���硣���⣬B&NҲ��������ѷ�Ƴ�һЩΪ�û��ṩ�����ķ������������ѷ��B&N��վ������һ���µ�������ר����Ȩ�����Ϊ�����µ�����һϵ�еķ����ʩ��Ϊ�û��ṩ�˱�ݣ�����˹������顣

����(3)����Ӫҵ��Χ��������ѷ����ҵ�Ϸ�չ��ͬʱ��B&N���Ҳ�ڲ�����������Ʒ��������Ӫ��Χ������1997��B&N��������ѷ�Ƴ�BarnesandNobles.com��������⣬1999��B&N�����1.6����Ԫ�չ�GameStop����Ʒ����չ�����ѵ��Ӳ�Ʒ��������Ϸ�ȷ��棬2003��B&N�չ�Sterling�����̣���Ҫ���г���һЩ����ʵ�ݵ�ͼ�飬2008��B&N��һЩУ�����ѧ��꣬��Ҫ����Ⱥ��Ϊ��Уʦ����Ϊ��Уʦ���ṩ�̲ĺͷ�����2007������ѷ�Ƴ�Kindle������֮��B&NҲ��2010���Ƴ��Լ��ĵ����Ķ���Nook��������ѷ�ڵ���ͼ���г����о�����

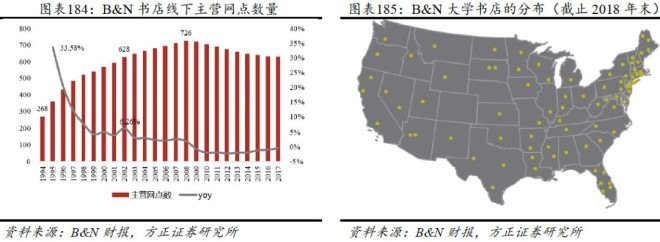

����(4)����������������ٶȣ���Բ�ͬȺ�彨��רҵ��ꡣB&N�����Ķ�λ�������ǹ˿���ͼ����̳��������ù˿��Ķ������С����ɵ������ꡣB&N����������������еؽ�������ʵ����꣬�����п���������־���š���ͯ�������������������ѷ����ҵ��Ŀ��ٷ�չ���Լ���������ͼ��ҵ������ٷŻ���B&N������������ʵ���������ٶȣ����ٴ�1995���33.58%�½���2002��6.26%�����ر�һЩ���ֲ��ѵ�ʵ������ͬʱ��B&NҲ��ͼ�鹺�����ϴ�ĵ�������һЩС�͵�B&N��꣬��������Ե��Ƴ�һЩרҵ��꣬����Ϊ��Уʦ���ṩ�̲ĵ�B&N��ѧ��꣬��ֹ��2018��ĩB&N�Ѿ���760��У����B&N��ѧ��꣬�����ڳ���6�����ѧ���ͽ�ʦ��

��9 ��һҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] ��һҳ ��1ҳ ��2ҳ ��3ҳ ��4ҳ ��5ҳ ��6ҳ ��7ҳ ��8ҳ ��9ҳ

��������: ����ѷ