����10.Prime��һ�ֻ����Ӫ��ģʽ

����10.1Primeȫ���Ա��ͻ��1�ڣ��ڶ�Ȩ��������Աճ��

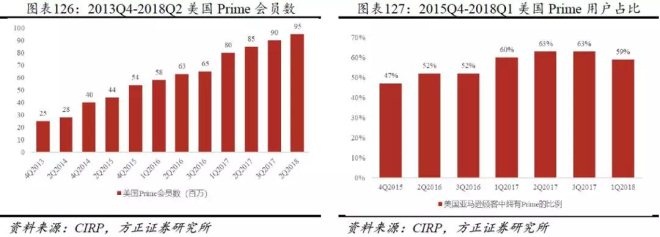

����2005������ѷ�������Ƴ�Prime��Ա����ʱ�����Ϊ79��Ԫ(��������ۣ�2014��3�·���ߵ�99��Ԫ/�꣬2018��5�·���ߵ�119��Ԫ/��)����½���ڵ¹����ձ���Ӣ��������������ô�����������Ƴ�Prime��Ա������2016��10�½����й����ݱ���˹��2017��ȹɶ�����¶��ȫ��Prime���ѻ�Աͻ����1���ˣ���CIRPͳ�ƣ�����Prime��Ա��������2018Q2�ﵽ��9500������ѷ������Ա�ı�����2018Q1��59%��

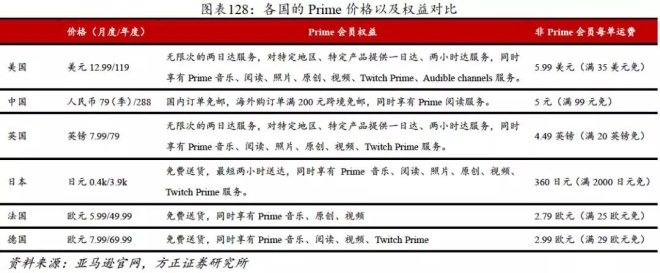

������Prime�ڸ�����Ȩ��������������Ӣ�����ձ���Ȩ�������ȫ��������������ͻ����ض������������ܵ��մ������Сʱ�ʹ�ķ���ͬʱ��������Prime���֡��Ķ�����Ƭ��ԭ������Ƶ��Twitch Prime�ȷ����й�����Ҫ�����ں����һ�顣�Ӷ���������������Ӣ���Ļ�Ա������ձ����Լ۱������ߡ�

����Primeҵ���Ƴ����ڹ�˾�ڲ��߹ܾ��������ԣ�����������ˣ��������Ѷ���һ�ʿ���������������˹��Ȼ����Ƴ���

������Щ����ڵ���������Ҳ�Ƴ����Լ��Ļ�Ա��ϵ����Ҫ�о�����PLUS��Ա������Ͱ�88VIP����������SUPER��Ա���ӻ�ԱȨ������������Ļ�Ա����ע���ۿ�(��Ϊ���ﲻ��Ӫ��������)���������������̸���ע�����˷����ά�ȣ���������ѷ������Prime��ԱȨ����ȣ����нϴ�����ƿռ䡣

����10.2���۴ӱ�����֧���Ȼ��ǵ��û���ֵ������Prime����һ��ɹ�ս��

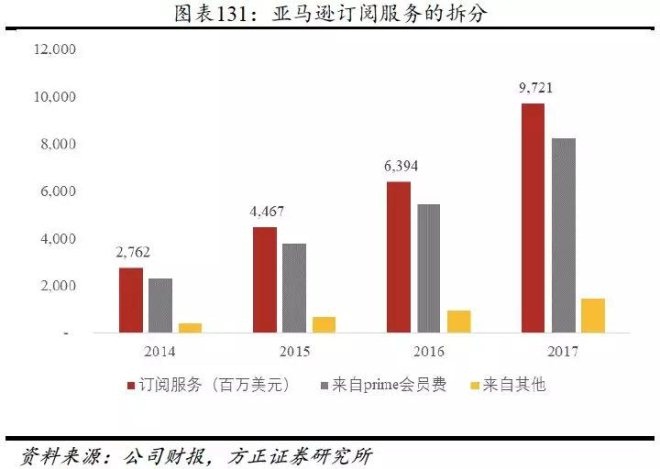

��������ѷ��Prime��Ա����������Ҫ�����ڱ����еĶ��ķ���������һ�飬���ķ������Prime��Ա���Լ���������������顢��Ƶ�����ֵ����ݵĶ������롣2017��ȶ��ķ�������Ϊ97.21����Ԫ����ֹ��2017��ף�ȫ�������ѷ��Ա������1�ڣ�����CIRP�����ݣ�2017��������Ļ�Ա�������9200������(��ʱ��Ա��10.99��Ԫ/�»�99��Ԫ/��)��������28%�������¶ȸ��ѻ�Ա�����Ǽ��������¶ȸ��ѻ�Ա�Լ����ʻ�Ա�����Ա�Ѿ�ֵ��50��Ԫ/�꣬�������Dz����������ķ������棬�ӽ�85%��Prime��Ա�����룬������ǰ����ݶ��ķ���������Prime��Ա�ѵı�����2017�걣��һ�¡�

��������ά�ȿ���Primeҵ���Ƿ��㣺

����(1)�ӱ�“����/֧��”��ֵ

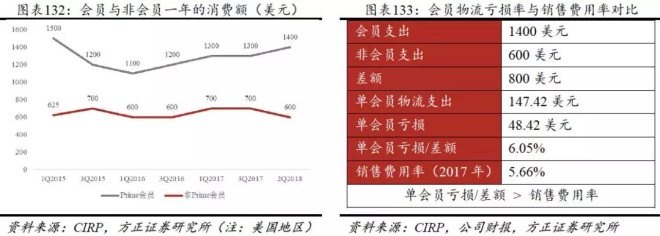

������CIRP��2018Q2ͳ�Ƶ�������ʾ��Prime��Աһ������ѽ���1400��Ԫ������Prime��Աһ������ѽ���Ϊ600��Ԫ������2018�������������(��������/��ЧGMV)��2016��ı���һ�£�Ϊ10.53%����ƽ��ÿ��Prime��Ա������֧��Ϊ147.42��Ԫ������۳���Ա��99��Ԫ����˵���Prime��Ա������48.42��Ԫ���������ã������������800��Ԫ���۶

��������Prime���������/(����Prime���Ѷ�-������Prime���Ѷ�)≈���۷����ʣ�(48.42��Ԫ/800��Ԫ=6.05%)��Prime��Ա���ӿͻ����µ�������Ȼ�����ͻ����������ǿ�Ǯ�ģ����������������۶���Խ����������������Ӫ�����á�

����(2)���û���ֵ�ĽǶ�������Prime�ȷ�Prime�û�������

��������ӵ�Prime��Ա�����뼰�ɱ�������PrimeҲ��һ����Ի�������⡣

����Prime�û�һ������1400��Ԫ������ë����13%������ë����182��Ԫ����Ա������119��Ԫ��֧����Ϊ1400��Ԫ*11%(��������)=154��Ԫ������prime�û���ֵ147��Ԫ��

������Prime�û�һ������600��Ԫ������ë����78��Ԫ�����ڷ�prime�û���һ�����������ʣ���������ƫ�ֹۼ������յ�90��Ԫ�������룬������֧��Ϊ66��Ԫ��������prime�û���ֵ102��Ԫ(С��Prime�û���147��Ԫ)��

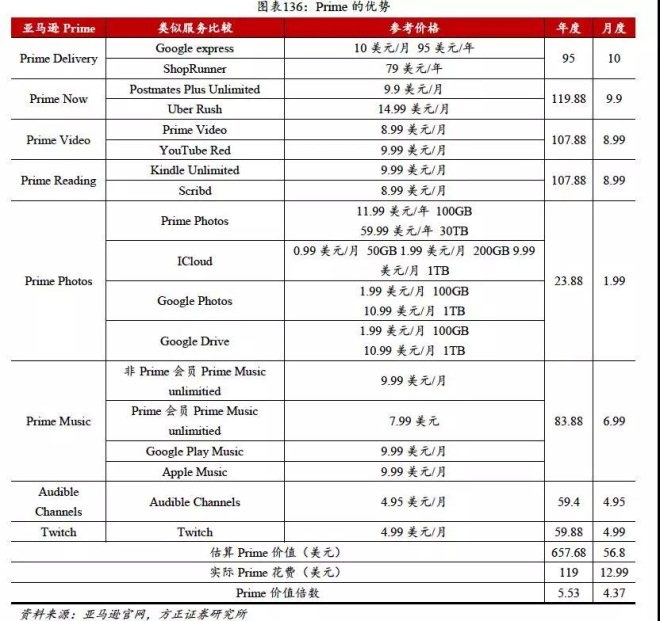

�������������ѷ��Prime��ԱȨ��ļ�ֵ�����㣬����Ȩ������ֵ�����Prime��Ա�ѵ�5.53�����¼�ֵ��Prime��Ա�ѵ�4.37����

����11.����ѷAWS-����Ҫ��������Դ

����11.1�Ƽ�����ҵ���ٷ�չ����ͷ�ײ���

������2006������ѷ�Ƴ�AWS����������Ƽ���˾Ҳ����������ѷ�IJ�������Ƴ��Ƽ������2010�����������Ƽƻ�Azure��2012��ȸ�Ҳ�Ƴ���Computer Engine�Ƽƻ���2013��IBMͨ���չ�SoftLayer�����Ƽ����г���ȫ���Ƽ�������г�������ٷ�չ�Σ�IaaS��PaaS��SaaS������г���ģ��2010���142.3����Ԫ������2017���943����Ԫ����ƽ������������Ϊ31.02%��

������ͬ�ڴ�ͳ��IT�����Ƽ���������û���Ӳ���豸��Ҫ����ϵͳ��ά���Ѷȡ�ͬʱ�û������Լ��������Ƽ�����������������Դ�ʵ�ͬʱ�����˳ɱ��������Ƽ�����ǰ�ڽ���������ʩ��Ͷ����ԽϴԼ�������Ͷ��Ҳ�нϸߵ�Ҫ��

��������ѷ��Ϊ���翪���Ƽ���������ҵ��AWSһֱ���Ƽ��������ҵ����ͷ������ҵ����IaaS��PaaS��SaaS���㡣2017������ѷAWS��Ӫҵ����Ϊ174.59����Ԫ������Synergy Research Groupͳ�ƣ���ֹ��2017Q2����ѷAWS�Ƽ��������IaaS��PaaS��ȫ���г��ݶ�ռ34%��Զ������IBM���ȸ��11%��8%��6%���������Statistaͳ�ƣ�����ѷAWS��IaaSҵ����г��ݶ��2015���39.8%������2017���51.8%��

����11.2����ѷAWS-�Ƽ�����ҵ������

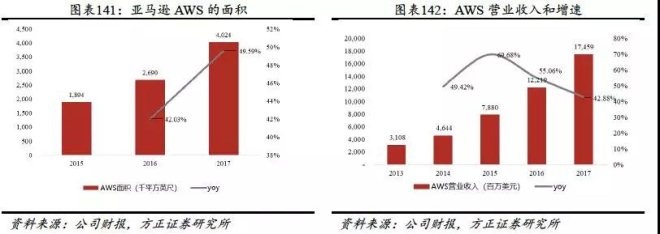

������2006������ѷ����AWS�����������Ƽ�������г��IJ�������ͳ��죬AWSҵ������Ѹ�٣�����ѷҲ�Ƴ���Ӧ�ó���������ݿ⡢��������硢����������һϵ���Ƽ�����������㲻ͬ�û�������Ӫҵ�����2013���31.08����Ԫ������2017���174.59����Ԫ���������ʱ�����40%���ϡ���Ӫҵ����������ͬʱ������ѷAWS��Ӫҵ����ҲѸ����ߣ���2015���15.07����Ԫ������2017���43.31����Ԫ�����⣬��������ѷAWS������ʩ�������ƺ��Ƽ�������ȫ���֣�AWS�������2015���189.4��ƽ��Ӣ��������2017���402.4��ƽ��Ӣ�ߣ�����������40%���ϡ�

��������ѷAWS��Ϊȫ���Ƽ���������ͷ��ҵ����������Ҫ����������4�����棺

����(1)�г��ݶ����Synergy Research Groupͳ�ƣ�2017Q2����ѷAWS��IaaS��PaaS��ȫ���г��ݶ�Ϊ34%��Զ������IBM���ȸ���Ʒ���

����(2)�û���Դ�ḻ��2015������ѷ��¶AWS��ȫ��190�����Һ͵���ӵ�г���100��Ļ�Ծ�û������а�����5000�ҽ���������2000������������17500�ҷ�Ӫ��������

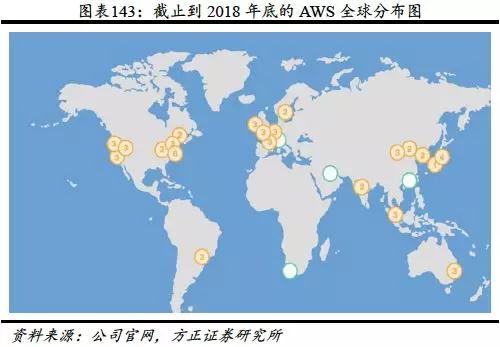

����(3)������ʩ���ƣ�AWS���������ı鲼ȫ����ȫ��17����������AWS������ʩ����ֹ��2017��ף�����ѷAWS�������402.4��ƽ��Ӣ�ߡ�

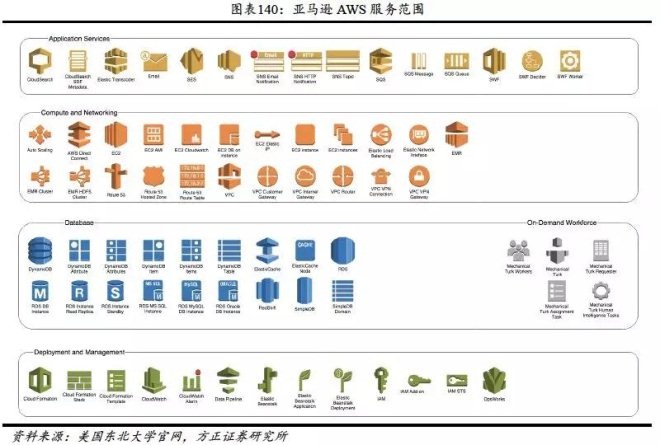

����(4)��������ࣺ��ֹ��2017�꣬����ѷAWS�ṩ����90��ķ����漰���㡢�������洢�����硢���𡢿������������ȶ�����档

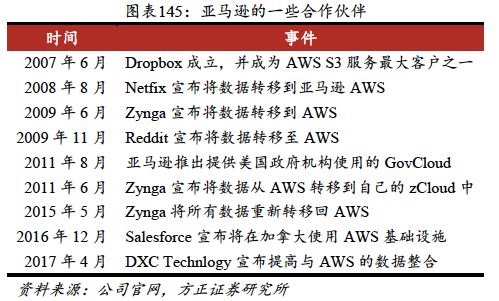

���������Ƽ����г��IJ��ϳ��죬Dropbox��Netfix��Zynga��������ҵ������ԭ�и�ά���ɱ����������ݿ⣬��ʼʹ������ѷ��AWS�Ʒ�����������ת�Ƶ�������ά���ɱ������·��ø��͵�����ѷAWS�С�

����11.3AWS�Ѿ���Ϊ����ѷ������Ҫ������

��������ѷ��2006��AWS����֮��Ͷ���˴������ʽ�ͼ���������AWS�Ļ�����ʩ��Ϊ�����Ƽ�������г��γ�¢�ϵ�λ������ѷ����ѹ���Ƽ������ļ۸�������ʹ����������IBM�������ȸ�ĿƼ���˾�ڶ�����û�н����Ƽ�������г���

������Ȼѹ�ͼ۸�ʹ��AWS��ǰ����һֱ���ڿ����״̬��������������ѷAWS�Ļ�����ʩ�����ƺ�Ӫҵ�����������AWS�Ĺ�ģЧӦ��ʼ���֡�Ӫҵ������Ѹ����������2015Q1��12.45%������2018Q3��31.10%��ͬʱӪҵ����ҲѸ����������2015Q1��1.95����Ԫ������2017Q4��20.77����Ԫ����ֹ��2017�꣬��ȻAWS��Ӫҵ����ֻռ����Ӫҵ�����9.82%������AWS��Ӫҵ����ﵽ��43.31����Ԫ��ռ����ѷ��Ӫҵ�����105%��������ѷ����ҵ���Ӫҵ����14.94����Ԫ������ѷAWS�Ѿ���Ϊ����ѷӪҵ�������Ҫ��Դ��

��9 ��һҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] ��һҳ ��1ҳ ��2ҳ ��3ҳ ��4ҳ ��5ҳ ��6ҳ ��7ҳ ��8ҳ ��9ҳ

��������: ����ѷ