����9.����ѷ������ϵ�����̵Ļ��Ǻ�

����9.1����ѷ�ִ�������ȫ��ֲ�

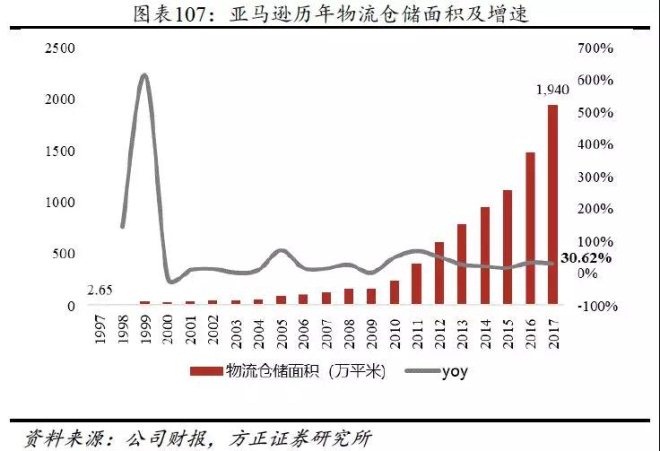

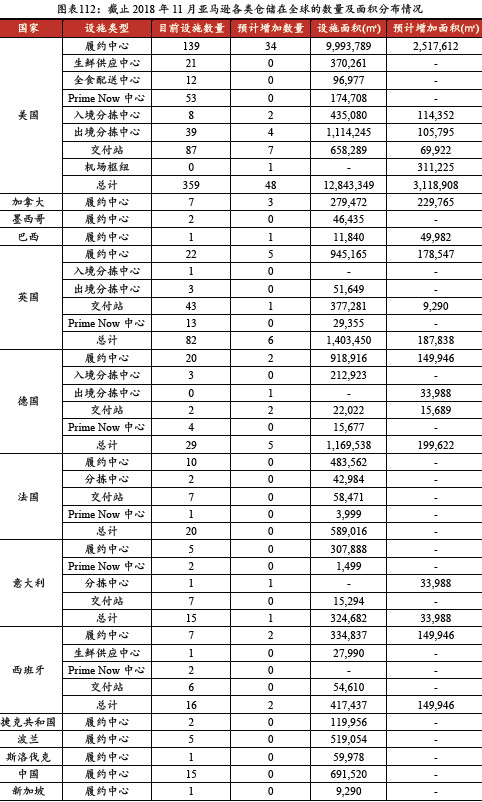

��������ѷ�Գ�������һֱע�زִ�������ϵ�Ľ���ͷ�չ���ִ������1997���2.65��ƽ��������2017��ĩ��1940��ƽ�ף�������������ʴ�39.1%���ӽ����ھ����ִ����(1000��ƽ)�������ִ����(686��ƽ)���ܺͣ�������ҵ����ȫ��IJ�����չ���ִ������ĵ�Ҳ�鲼ȫ��

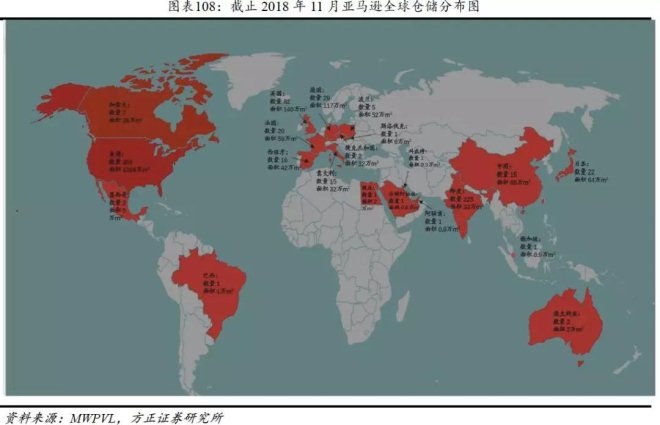

����������ѷ�ִ�����Լ��ִ�������ȫ��ֲ�������Ŀǰ����ѷ�Ѿ�����ȫ��21�����ң���������������Ҫ��һ���г���2017�������IJִ����Ϊ1284��ƽ�ף�ռȫ��ı���Ϊ66%���ִ�����Ϊ359 ����ռȫ��ı���Ϊ57%��

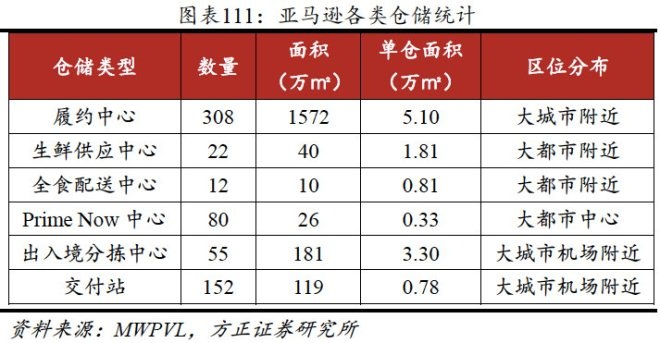

��������ѷ�IJִ�������Ҫ������Լ���ġ����ʹ�Ӧ���ġ�ȫʳ�������ġ�Prime Now���ġ����뾳�ּ������Լ�����վ��

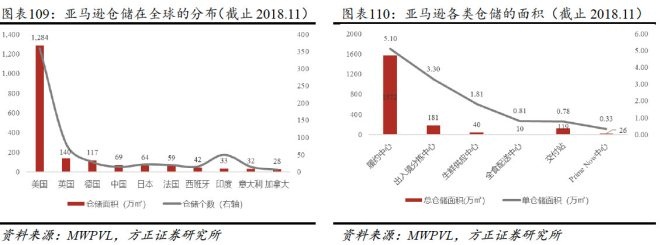

�����Ӹ���ִ��������������Լ����ȫ��1572��ƽ�ף����뾳�ּ�����181��ƽ�ף����ʹ�Ӧ����40��ƽ�ף�ȫʳ��������10��ƽ�ף�����վ119��ƽ�ף�Prime Now����26��ƽ�ס��ӵ��ִ������������Լ����Ϊ5.10��ƽ�ף����뾳�ּ�����Ϊ3.30��ƽ�ף����ʹ�Ӧ����Ϊ1.81��ƽ�ף�ȫʳ��������Ϊ0.81��ƽ�ף�����վΪ0.78��ƽ�ף�Prime Now����Ϊ0.33��ƽ�ס�

�����Ӳִ�����λ�ֲ����������ʹ�Ӧ���ġ�ȫʳ����������ֲ����˾���֧������ϸߵĴ���(�����ڹ��ڵ�һ�߳���)��������Prime Now��ֲ��ڴ��е����ġ�

����9.2��Ч�����������ڲ����½�

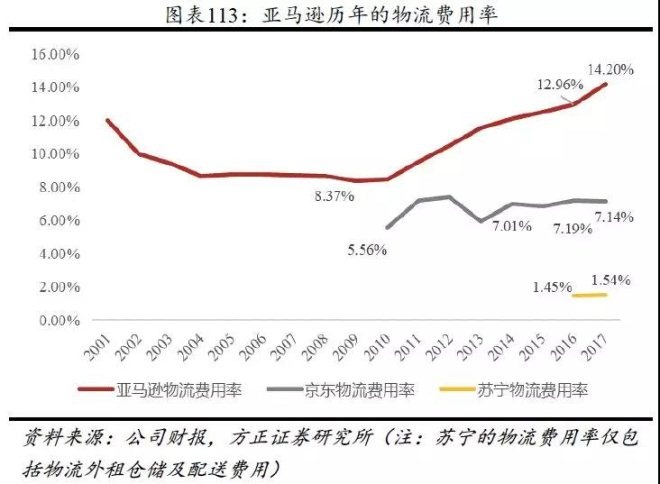

�������ڵ���������ѷ�ִ��Ĺ�ģЧӦ������ѷ�����������ʳ����½�����2009���ʱ��ﵽ��͵�8.37%��֮����������ѷ����(2007���Ƴ�)��FBA(2007���Ƴ�)��Prime Now(2014���Ƴ�)������ѷ��2014�꿪ʼ���ģ���������䲿���Լ�2015�겼�����һ��������ҵ����ƽ���ʹ�ù�˾�����ϵ����������ʳ�����������2017��ﵽ��14.20%������ѷ�����������ʱȹ��ڵľ����������߲��٣���Ҫ�����ڵ�����ƽ̨������ʹ��FBA�ı����������(����ѷ��FBA���������50%���ң�����������20%����)�������ڼ�������������ʱ��������������ĸ����ͬ�������ӡ�ͨ���ھ�ͳһ������ʵ�������ɱ���ʵ�����½��ġ�

������channeladvisorͳ�ƣ�����ѷ������ƽ̨ҵ����ʹ��FBA�ı�����2014-2016��ֱ�Ϊ30%��37%��48%��

�����������ﶨ����һ����ЧGMV�ĸ��“��ЧGMV=��ӪGMV+������GMV*������ƽ̨�̻���ʹ��FBA�ı���”����ЧGMV��2014-2016��ֱ�Ϊ924��1177��1674����Ԫ��

������Ч����������=�ִ���������/��ЧGMV������������������Ч���������ʴ�2014���11.65%�½���2016���10.53%�����������/��ЧGMV������������Ҳ�dz����½�״̬����˵������ѷ������Ч��������������

����9.3GMV����

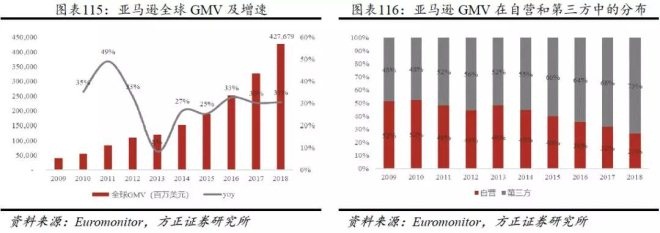

��������ѷ�Ʊ���������¶GMV���ݣ���ϲƱ���Ӫ���뼰ƽ̨���뵹�㣬������Euromonitorͳ�Ƶ�GMV�������ȷ��������ǿ��Ի���Euromonitor�����ݽ��н�һ��������

����2018������ѷ��ȫ���GMVΪ4277����Ԫ��������ӪΪ1151����Ԫ��������ƽ̨Ϊ3126����Ԫ��������ƽ̨��GMVռ��������������2009���48%������2018���73%����GMV�ĵ����ֲ�������2018������ռ��������ѷȫ��GMV��55%�ķݶռ��ӪGMV��60%�ķݶ�¹���Ӣ�����ձ��ֱ�ռ����ѷȫ��GMV��7%��6%��5%��

������������Ʒ�������GMVռ������������ѷ���ڶ�Ʒ���ж�ռ���˾��Ե����ƣ�����comScore������ͳ�ƣ�2017Q4����ѷ�ڵ��̽����У�������Ϸ���г��ݶ�Ϊ69%��������Ϸ�豸��ռ��Ϊ67%�����ռ��Ϊ81%���˶���Ϊ91%����ʯ���ֱ�Ϊ64%����ͥ�ͻ�Ϊ76%���Ҿ���е������Ϊ75%������ƷΪ81%����������ƷΪ66%������Ӳ��Ϊ70%������Ϊ65%����������2016Q4�Ļ�����������3-15���ٷֵ㣬��Ҳӡ֤������ѷ�����������������е��г��ݶ��2016���39%��������2017���45%��

����9.4����ѷ��Ӷ���ʼ����һ����������ڹ��ڵ���

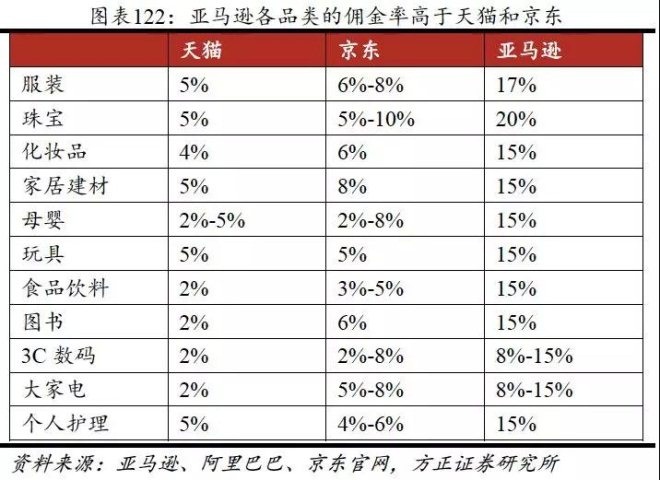

��������ѷ�����۵�������������������Ҫ����Ӷ�������FBA�������룬������ѷ������������Ҫ������Һ����ң�������prime��Ա�Ѻ�FBA�����ϣ�����������Prime���ֵIJ��㣬����ѷ��Prime��Ա������ռ���ķ����ռ����84.82%����Prime��Ա����Ҫ��һ��Ȩ�����������ͣ�������Ǽ����Ա�������90%��Ϊ����ѷ���������룬���������������ѷ��Ӷ���ʴ�2014���11.17%������2016���11.68%��

��������ѷ��Ӷ�����������ڹ��ڵ���è�Լ�������2016������ѷ��Ӷ����Ϊ11.68%������è��Ϊ2.13%(��è������Լ4%)������Ϊ7.10%���ڻ��һ��ʷ��棬����ѷҲ����������è�;�������������Ӷ����֮���Ըߺ���Ҫ��һ��ԭ�������������ɱ�ҪԶԶ�����й����������Dz��������ѷ��Ч���������ʴ�Լ10%�����й�����ƽ�����������ʽ���5%����˾���״̬����������Ӷ���ʱ�Ȼ���й��߳�5���ٷֵ����ң��Ա��������°ٻ���ë����Ҳ�ܵó�ͬ���Ľ��ۡ�

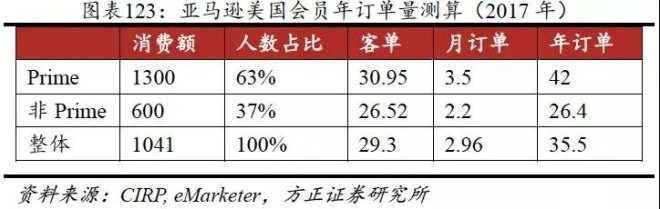

����9.5����ѷ���������̵�һ����ģ��������

��������CIRP�����ݣ�����Prime��Ա2017������Ѷ�Ϊ1300��Ԫ����Prime��Ա�����Ѷ�Ϊ700��Ԫ����Ա��ռ��Ϊ63%���ǻ�Ա���ռ��Ϊ37%��

������eMarketer�����ݣ�����Prime��Աÿ��ƽ������3.5������Prime��Աÿ��ƽ������2.2�����껯������Prime��Ա�Ķ���Ϊ42������Prime��Ա�Ķ���Ϊ26.4������Prime��Ա��ÿ�����Ѷ�Ϊ30.95��Ԫ����Prime��Աÿ�������Ѷ�Ϊ26.52��Ԫ������ѷ�û���ÿ���������Ϊ29.3��Ԫ����������ѷ2017���������ʹ��FBA�ı�����2016�걣��һ�£���Ϊ48%��������ѷ2017��Ķ�������Ϊ38.6�ڵ�����������ѷ�����������е��г��ݶ�Ϊ45.1%���������2017������ĵ��̼�Ϊ85�ڵ����ҡ�2017�������Ŀ�ݼ������Ϊ151�ڼ�(USPS/UPS/Fedexռ��91%���г��ݶ�)�������ĵ��̼�ռ�ȴ����56%���й��Ŀ�ݼ���Ϊ400�ڼ������̼�ռ����70%���ҡ�

��������������һƪ����������ȱ����������һ��ֵ��˼�������⣬����ģʽ�Ͳ���ģʽ�ĸ�����?

����Ϊʲô����������ѷ��GMV��ģ��Խ��eBay�����й��ǰ��ﳬ������?��������ܻش����Ҳһ���̶����ܽ�������ѷ���й�ʧ�ܵ�ԭ��������Ϊ��������˿�����ṹ��һ����ϵ��

��������ѷģʽ������Ʒ�ʸߡ�����á��۸��

����eBayģʽ������Ʒ���Եͣ���ѡ��ḻ���Լ۱ȸߡ�

���������в������ϴ�����ֲ���Ծ��ȣ�����ˮƽ��Խϸߡ�����ѷģʽǡ����������������Ⱥ�������������ٸ��죬һ������ﵽһ����ģ��������������Ч�����ƾͷdz����ԡ������й���13���˿ڣ������������ֲ����������˾�����ҲԶ��������������ģʽ�������Ⱥռ�����ޣ������й��ܹ����ְ��ƴ��ࡢ�����������εĵ��̷�ͥ���������������ЭͬЧӦ��ʵ���Խ�һ��������ҵ֮��Ľ��׳ɱ���δ����������ܺܺõı�������Ա�һ������������������ƽ̨����������ϵ�������ɱ����������½���

�����ɴ˿ɼ���һ����ҵ�ľ�����ָ��ܶ������йأ����ܼ�������ӳ�䣬�˿ڽṹ���졢��ҵ�ȷ����Ʋ�ͬ�����ض��ᵼ�¾�����ֵIJ�ͬ��

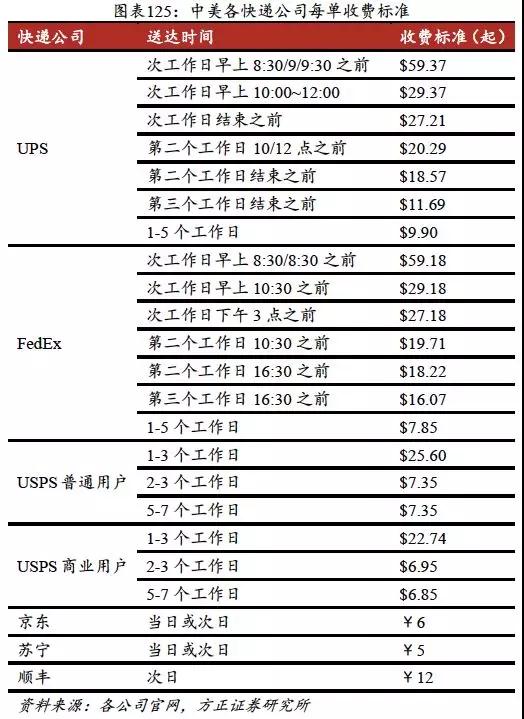

��������ѷ�Ķ��������ͷ��棬����������Ҫ������ѷ�Լ����ͣ������ն����ͷ��棬����ѷ��Ҫ�ɵ��������ͣ���ZDNETͳ�ƣ�USPS���ն�����ռ����ѷ��������62%��UPSռ21%��Fedexռ8%��ʣ��9%��������ѷ�Լ��Լ�һЩС�������Կ�ݹ�˾���͡�

��������UPS��Fedex��Ҫ����Ϊ����ѷ����һЩ�������ֵ����ʱЧ��Ҫ��ߵ�Ʒ�࣬��USPS����������ͨ��һЩ���̼������շѷ��棬����Ŀ�ݹ�˾�շѸ߳����ڲ��٣�USPSÿ�����շѱ���6.95��Ԫ����������Ϊ6Ԫ������������̼��Ķ�������DZȽϽӽ���(����ѷ2017������GMV/������=44.71��Ԫ≈301Ԫ��������2016��GMV/������=303Ԫ)����Ҳ�͵�������ѷ�����������ʻ�ȹ��ڵĵ�����ҵ�ߺܶࡣ

��9ҳ ��һҳ [1] [2] [3] [4] [5] [6] [7] [8] [9] ��һҳ

��������: ����ѷ