����3.2.4������ϷΪ����������Ϸ��������

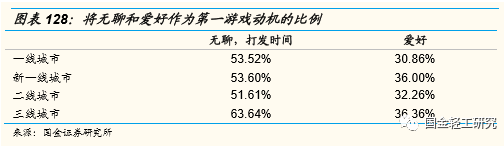

����������Ϸ�Ķ������棬����֤ȯ�����о����ĵĵ���������ʾ�����г��еĵ�����Ҷ���“���ģ���ʱ��”������λ���������߳�����һѡ��ռ����ߣ��ﵽ63.64%��һ�߳��С���һ�߳��кͶ��߳���ռ�ȸճ���50%������ϷΪ���õ��ڸ�������ռ�Ⱦ���30%���ϡ�

������˵��ʲô�����أ����ǽ���Ϊ“���ģ���ʱ��”������Ϸ����Ϊ����Ϊ������Ϸ������Ϊ“����”������Ϸ����Ϊ����Ϊ������Ϸ��������Ϸ��Ϊ�У���Ϸ�����ȼ���������ַ�ʽ������ĩβ��������Ϸ��Ϊ�У���Ϸ�����ȼ�����ǰ�С���������Ϸ�IJ�ͬ������ֱ�Ӿ�����������Ϸ����ͬ���Լ�����Ϸ�еĻ�Ծ�ȡ������ʡ������ʡ�ARPUֵ�ȸ���ָ�꣬������Ϸ��Ϊ��Ȼ��������Ϸ�ĸ������ݱ��֡�

���������ֹ۵�չ������������ܵ����ơ���Ϸ���������Ľ�����������Ϸ��֪��ת�䡢��Ϸ��ҵĵ�����δ���ĵ�����Ⱥ����Խ��Խ��س��ڰ���ȥ����Ϸ�����ǽ�����֮��Ϊ���ĵ���Dz�ֶκ��������ַ�ʽ�IJ��䡣��������Ϸ��Ϊ�����࣬�ֽ��ƶ�������Ϸ��ҵ�Ľ�����չ��

����3.2.5�羺��δ��������Ⱥ�������Ļ�

����2018�����й��ĵ��Ӿ������꣬��һ�꣬IGս�Ӷ��LPL�ھ����й����Ҷ������˻��á�LOL����Ӣ�����ˣ��͡�AOV����������ҫ����棩�ھ�����CR��������ս�����Ǿ���OMGս�Ӷ�á�������������PGI�ھ������⣬��OW���������ȷ棩���籭�Ǿ��͡�¯ʯ��˵�����籭�ھ������й�ս���������С����ӡ������ձ��ȹ�ý���α����й����Ӿ���ѡ�����������������۱��֣�������ز�ίҲ��α�ʾ���ƶ����Ӿ�����ҵ��չ������Ϸ��ҵ����ս���2018�꣬�羺�������й���Ϸ��ҵ�������㡣

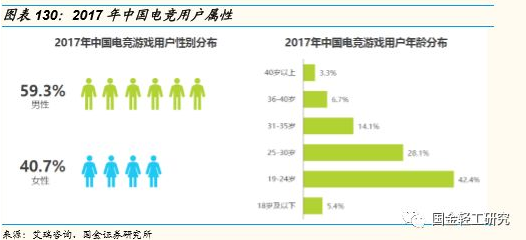

����˭�������ĵ羺�û������������ǵ���Ⱥ�壡����ĵ���������ʾ��2017���й��羺��Ϸ�û��У�������19-24���ռ����ߣ�Ϊ42.4%�����Ϊ25-30�꣬ռ��28.1%�����ֵ��к��о�����������Ҳ��ʾ�����ᵥ��Ⱥ���ǵ��Ӿ������������ڡ�

�������Ӿ�����չ���������γ�һ�������IJ�ҵ�������Կɻ���Ϊ���ݹ��������¾ٰ�����ݴ����������ڡ����ݹ���������Ҫ������Ϊ�羺�������ݵ�������Ϸ��Ʒ�Ŀ�����ά����������Ѷ�ġ�LOL����������ҫ����V��ġ�DOTA2����CS��GO���ȣ�������������������������Ϸ��ҵ�ķ�չ��������Ⱥ�ļ�ֵ����õ���һ���ͷš�

�������¾ٰ컷����Ҫ�漰�羺���µ���Ӫ������ʮ����ķ�չ���羺�����Ѱ���“��ϷӪ���ֶ�”�ı�ǩ���߱�������ֵ��1������羺���½�����Խ��Խ�ߣ� ����ýGamesIndustry.bizͳ�ƣ�2018��ȫ��羺���½����ܶ�ߴ�1.4����Ԫ������λ�ġ�DOTA2����ռ4126��Ԫ����������ǣ���ζ�����±���Ӱ����������2������羺���µĹ��������Ŵ��¸ߣ�LPLС�������գ�RNG��C9�ı���������ת������Ϊ1.06���ˣ��ȼ綥����ͳ�������£�3�������ĵ羺��������������Ҫ����Ӳ�����賧�̣���������������Ʒ���������ֻ��ȳ��̵������Ѻ������ϣ�˵���羺���µ���ҵ��ֵԽ��Խ���г����Ͽɡ�

�������ݴ������ڸ��������羺������ݲ�ʹ֮�����û���ֱ�������ЧҲ����������;����2018�꣬�ҹ���Ϸֱ���û���������30�����µ�ռ��80%���������Ե�����ȺΪ����������ηֲ���羺�û�����ηֲ����һ�ޡ��������ʣ��羺�û�����Ϸֱ���û����غ϶ȷdz�֮�ߣ��羺��ҵ�ķ�չ���Ʊش�����Ϸֱ����ҵ�Ľ����Լ���ҵģʽ�Ĵ��¡�

�������ϣ�����Ⱥ������Ӿ�����ҵ����ÿһ����ϢϢ��ء���2003����Ӿ�����ȷ��Ϊ��99����ʽ����������Ŀ������15�꣬����15���У����Ӿ�������˴Ӷ������ھ������ʽ����ˢ����ý���౨����׳�١��������ţ���һ��5�ꡢ10���15�꣬���Ӿ���������ǰ���̾͵ĵ�·������չ׳����Ϊ������ҵ�ĵ��Ӿ��������Ѿ߱��������ֵ����ҵ��ֵ�����������������̬�ȵ�ת�䡢�������ߵ�֧�ֺ���Ӳ����������VR/AR���Ľ��������Ӿ����Ʊؼ�����ؿ��������⾭�õı߽硣

����3.2.6����Ԫ����Ӳ�˵ĵ���Ⱥ��

�����ܶ�������ݶ���ʾ���й���������������������н�Զ�������ԸԽ��Խ�ͣ�������Խ��Խ�ߣ�����ʾӸ߲��¡��Բ�������˵��������������������ѡ��������������ʵѹ�������ı��������������ôһȺ�ˣ�������������Ը�Լ�ʵ�ʵ�����֮���������࣬���DZ��Ƕ���ԪȺ�塣

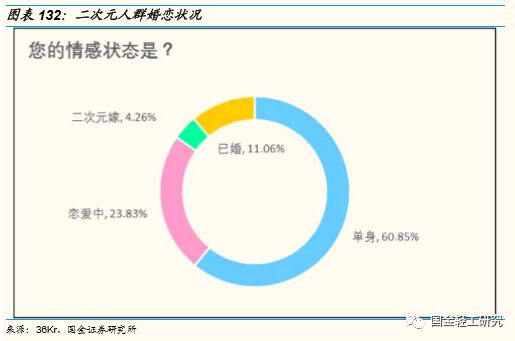

��������36Kr�ĵ���������ʾ������Ԫ��Ⱥ���ѻ���ʿ������11.06%��������֮�߿���û����һ��Ⱥ���ܳ����ҡ����������ԪȺ�壬����Ԫ��Ⱥ�м���������������һ������������ѡ����DZ������ܣ���������Ϸ�dz������Ļ��dz��ڰ������ƣ�ֱ�Ӿ����˶���ԪȺ��Ե���״̬���Ͽɳ̶ȣ��Ͽɳ̶�Խ�ߣ�ԽԸ����õ��������νһ�˳Ա���ȫ�Ҳ��������������Ķ���Ԫ��Ⱥû�д�Ǯ���Ŀ��ǣ��������������ͣ�����֧������ռ�ȸߡ�

�����ڶ���լ��������Ԫ��ʵ����ȱ����ͬ�������ǿ��������ACNG����Ԫ�������磬�����������������Ʒ�����P�ְ������������������ճ�������ռ�ȼ��ߡ�

������������լ���Ծ����˶���Ԫ��Ⱥ������������Ϊ��������ϣ����Ҽ�����ACNG�����������ڶ���Ԫ�ܱߺ�������Ʒ����������Ը�ܸߣ���Ը�⻨Ǯ����С����ס�LOFTER���־��ǿ����Ϸ�����������ʾ�������û�ÿ�µ���������֧��ռ�������25%��

����Ŀǰ������Ԫ��Ⱥ���������ѱ����Ҫ�����֣�����Ʒ����Ϸ����˵����Ʒ��2017�괺���ڼ䣬Bվ�Ƴ���2017������ְ죬����0022��0033��2233�����ְ����վ��ijɹ����Ϊ��14700Ԫ��10400Ԫ��38800Ԫ����2017�������ְ������ij���98��Ԫ����ۡ�������һ�¼��������־���β��������Ԫ����Ʒ�г������й�Ұ�������������о�����Ԥ����δ����ֵ����ǧ�ڼ�������֪ʶ��Ȩ�������ߵ����ơ�3D��ӡ�����ķ�չ������Ʒ�г��Ʊ�ʻ��淶����չ�Ŀ쳵����

������һ��������Ϸ����;�о�Ժ������ʾ���ڶԶ���Ԫ��Ŀ��ϲ�÷��棬48.2%�Ķ���Ԫ��Ⱥѡ���������ڵڶ�������Ϸ��ռ��16.8%����Ϊ���⾭���б���Ч����ߵ�Ʒ�࣬��Ϸδ�����������ԪȺ��������Լ�������������߶�����������Google�Ϳ���TNS���о���ʾ������Ԫ��Ϸ��ҵĸ�����Ը����������Ϸ����������MMO��Ϸ��

����������Ʒ����Ϸ�⣬����ż��Ҳ��δ������Ԫ��ҵ����Ҫ��ɲ��֣��������г���δ���ȳɹ�����������Ҳ��Խ��Խ��ij��̿�ʼ���֣������������Ժ͡� ����籡��������������ˡ�Menhera���ȣ���������ż��Ŀǰ��δʵ��ӯ������ǰ���൱���ڡ�

��������Ԫ��ʿ��������������Ȼ���������������ںͽ�����Ӳ�˵ĵ���Ⱥ�壬��“Ӳ��”֮�������ڣ�����������Ʒ����Ϸ������ż���������Ԫ��Ⱥ�����Ǹ��������ѵ���Ŀ�������Ƕ���ȴ��ij�̶ֳ��ϵĸ��裬��Ϊ���Ƕ�֮���Ÿ�ǿ�ҵ�“��Ǯ�����”������Ŀǰ�����ڶ���Ԫ����Ⱥ���ģԼ1�ڣ�������Ԫ��Ⱥ2.7�ڣ�����Ҫ���ǣ�95���00���С�ܵ��Ķ���Ԫ�Ļ�Ѭ��Զ��80������95���00��ijɳ��Լ�����Ԫ�Ļ����й���Ѹ�ͷ�չ������ԪȺ��Ĺ�ģ��Ӳ�˳̶Ȼ�����������������Ԫ���ý���Ϊ�������õ���Ҫ�������档

��������ͼ

����3.3Ϊ��Ƶ��վ���ѳ�Ϊ�ֵ�������ĸ�����ѡ

����3.3.1���ijɳ������Ͷ�����Ů�ٳ����ü������ѣ�Ϊ���ݸ��ѵ�ϰ��������

����70�����ڳɳ��ε������ѷ�������ϰ�������ڱ��أ�����ϰ��ʵ�����ѣ����ѽ�����Ϊ���ݸ��ѵ������85��-95��Ҳ�������ǵ��е���Ҫ��Ⱥ���ɳ������ʷḻ�����Ƕ�����Ů������������ʱ�����Ϊ��Ƶ��վ�����ġ��������ֵ����ݸ��ѣ�����������Ʒһ��ϡ��ƽ�������ݵ����ʾ���һ�ߵ����߳��еĸ�����Ϊ��Ϊ��Ƶ��վ���ѵ�ռ����ߣ������߳�����Ϊ�Ķ����Ѻ���Ƶ���ѵı����ӽ������е�һ��

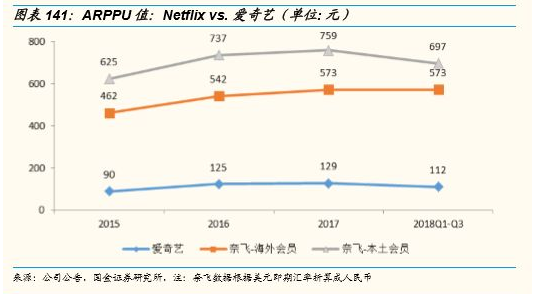

������Ƶ��ҵ���ڸ������ʳ��������ĺ����ڡ�������Ƶ��վ�簮���պ���Ѷ�ĸ��ѻ�Ա��2016���3000��Ѹ�������2018��9�µ�8000��������2018�������ͻ��1�ڣ���������Ҳ�����������ӽ�20%�����ǵ������ηɵĸ������ʳ���95%��δ������Ƶ��վ�����������кܴ�������ռ䡣�Ӹ���ARPPUֵ������������18��Q1-Q3Ϊ112Ԫ���ηɵ�������������Ϊ697Ԫ����������Ϊ573Ԫ����ʹ���ηɵĺ����û���ȣ�Ҳ���зdz���������ռ䡣�����ص��ע��λ����Ů���û��Ҵ��ڿ��ٷ�չ�ڵ�â����ý

��������ͼ

����3.3.2����һ������Ƶ��վ��ʵ����

��������һ�����������ʽȴ���������ŵļ�į��꣬ͨ������ľ��������������������——�����Ǽ��������罻���������ż�����ɽ�Ŀ�Ļ𱬡�ż�����������պʹ�ͳ���յĵ���չʾ��ͬ��ǿ���ľ��Ƿ�˿������Ȩ�ͻ����淨��Ϊ���ǵ����˵��ޡ�ͶƱ��ļ�ʣ����յĽ��������Ϊÿ���û���ѡ�����ͬ��һ���Լ�ϲ�����������ճ������ţ���˿���ü���ijɾУ�Ҳ��Ը������и��ߵ��ҳ϶ȣ���Ϊ��������ۡ�

�������š�ż����ϰ����������101��������֮�ӡ��ij����𱬣�ż����һ���ܵ��㷺��ע����2018�����յIJ�����������ż���������Ŀ����˼���ijɹ���������������һ�ġ����ܰɵڶ�����ͬʱ��������Ƶƽ̨����������3��ż���������Ŀ���ǵ�һ��Ƶƽ̨�IJ�������������Ƕ�������ż�������Ѿ���Ϊ�����յ�����������

�������ų�������������ʵ����������˿��“Ϊ������”��������ڽ�Ŀ�����ڼ�Ͷ�ż�������ʵ�����������ӡ�� ���ڳ��ų�����ż������Ǹ��Ƿ�������֦���������ǵ�ͳ�ƣ��ӡ�ż����ϰ����������NINE PERCENT������һ���¾�������9 ��Ʒ�ƺ���������8 �����ԡ� 1���ƹ��ʹ��������101��ѡ�γ��Ļ����Ů101���Ŷӽӵ��������͡���Ѷ��Ƶ������������Ĵ��ԣ�ͬʱ�׳����ڵ���Ӱ�������������IJ�����������Ա���ӵ����˱��ݻ��ᡣ�����˷�˿��������ǿ�IJ���������ةة�Ȼ�ӵ�и��Զ�����Ʒ�ƺ�����������Ĥ���Ժ��ݳ�ƷƷ�ƻ���롣������101������ѡ�����գ���Ȼû�г��ų�����Ҳ�õ����������Ĵ��Ժ�Լ�� ���ڳ������ھ��õ���Ʒ�Ƶĺ�Լ���ڴ������Dz�������ģ�������ż������ȴ˾�ռ��ߡ�

������ż�����ɵ���һ��ģʽ——��ʽ���ɣ��ڹ��ڵķ�չ���Ҳ�������е�Ҫ�á��й����“48ϵ”��������Ҳ��Խ��ǿ����2018���SNH48�ܾ�ѡ�У�17���õڶ�������ͮ��Ը�õ��ھ������Ʊ���ܼ�40.2 ��Ʊ������17��ھ���溵t��27.78 ��Ʊ��������18��ĵڶ�������������������12 ��Ʊ�IJ�ࡣ���ܾ�ѡ��һƱ��ͼ�35 Ԫ���㣬���ܾ�ѡ����ͮ���˵ķ�˿�ͻ����˽�1500 ��Ԫ��

����̸�������ijɱ�Խ�ߣ���˿���þ�Խ�𱬡��߷��۸߽����ɱ�֧����ѹ���£���������顢���ӵijɱ�Խ��Խ�ߣ����ձ��ľ���Ϳ��Կ�����������Խ��Խ��Ը�����������������������������㣬��Ϸ�����ǣ����Ը���ֱ�ӵػ������е����㡣�й��������״�͵�����ձ�ҲԽ��Խ�ӽ�����˿���ô������������ӳ��������һ������ʱ�������µ����ѡ��

�����ġ�����Ⱥ������ѵĶ����������ڵ��£�Ŭ�����ƶ�δ������ã

�����ۺ�����ǰ����������һ�������˵����ѹ��йᴩ�˼�ʱ���ֵ�˼�롣��������һ�仰���������ڵ������ˣ�“���Գ����־�������Ի�Ե���”����������������ȷ��ʵ���ϣ��ھ��õ�������֮�£�������Թ̻����������˶�δ���е���ã����ȴ��Ȼ�����㽲�����ϣ����������Ϊ�˴����ӭ��һ�����õ��Լ���Ը������������Ϊ����ʵ����˼�롢�ḻ������������Ը��Ϊ֮Ͷ������������ʱ��ͽ�Ǯ��

����4.1ְҵ�����������������۷�ĵ�һ����

����23-33�꣬�������ѧУ������߸ո�ѧУ��ҵ����ְ��������ҵδ��10���������Ҫת�۽Σ������������һ��ʵ��ѧ������������˵Ľ�ɫת�䡣������������̶�Խ��Խ�ߣ����ֹ����Ӿ���ϸ������ҵ�����˲ŵ����ʺ�רҵ֪ʶ������Ҫ��ҲԽ��Խ�ߣ���ҵѹ���;�ҵ�����Ӿ磬δ���IJ�ȷ������ǿ��Ϊ����ǿ���ҵľ�����������Ӧʱ����������Ŀ��ٱ仯�ͷ�չ��������ְ�߳�����߱�¼�õĸ��ʵĿ��ǣ�������ְ�߽�������������������ǿ������ְҵ����������

���������ܽ����̶ȿ�����������ͨ��У��ҵ������������85��-95��������켣��ʱ����������——

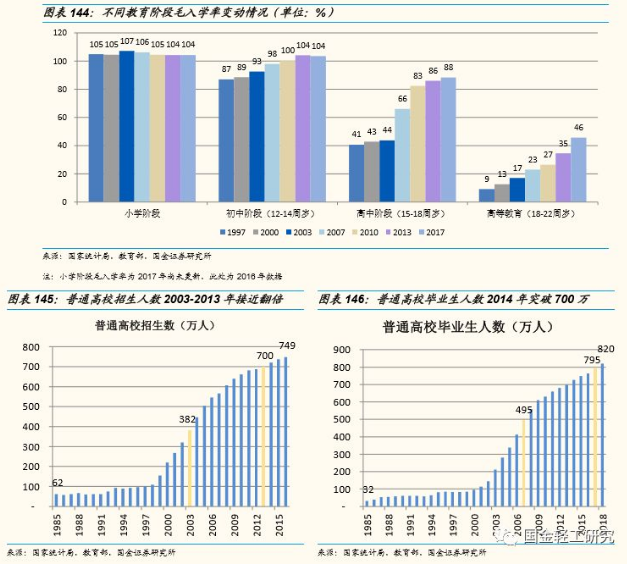

2007-2017��䣺�������ڴ��ڼ�½����ͨ��У��ҵ����ʼ��ְ��ҵ�� ���1985�����32����ͨ��У��ҵ�����ԣ�2007����ͨ��У��ҵ�������Ѿ��ﵽ��495���ˣ���1985��32���˵�16������ҵ�г����˲Žṹ�Ѿ������˾�仯���˺���ͨ��У��ҵ�����������¸ߣ�2017�����ͨ��У��ҵ�������Ѿ��ﵽ��795���ˣ�ÿ��Ӧ������Ƹ�������������Ѿ�ҵ����

1997-2007��䣺�������ڴ��ڼ�½��������н���ѧ����һʱ��ȫ���ij��нλ���ȫ��ʵ�����������Сѧ�ε�ë��ѧ�ʾ�����100%�����н�ë��ѧ����87%������98%��

2000-2010��䣺�������ڴ��ڼ�½��������н���ѧ����һʱ�ڸ��н�ë��ѧ�ʿ�����������43%�����83%��

2003-2013��䣺�������ڴ��ڼ�½�����нα�ҵ��ֱ�ӹ������߿�ʼ������ͨ��У���������ƺ�ר�ƣ���ѧ����һʱ�ڸߵȽ�������������������ͨ��У����������2003��Ϊ382���ˣ�����1985����ͨ��У����������Ϊ62���ˣ�����2003�������֮һ��2003-2013���������������������700���ˣ��ӽ�������ͬ�ڸߵȽ���ë��ѧ����17%������35%��

�����ܵ���˵��85��-95������˾�����Сѧ���л���ȫ��ʵ��������������нκߵȽ����εĿ��ٷ�չ����������ܽ����̶ȿ��������������Ǹ�У��ҵ�������ı����£���ҵ���ڲ�ͬ��λ�˲ŵ�רҵ֪ʶ������ְҵ�������գ��������������Ҫ��ҲԽ��Խ�ߡ�

������ҵ����ѹ���Ӵ�ʱ���仯��չ���٣�רҵ�Կ����½�����ҵҪ�����ְ������Ҫ����;ͬ�飬����ѧϰ������ְҵ��չ֮��������������Ƹ2017�귢���ġ�2017���ѧ����ְָ�ϡ�������ʾ——

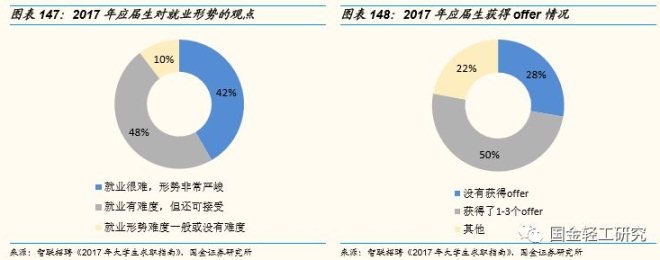

����������о���ҵ���ѣ�����ѹ���Ӵ�δ���offer����ռ����������У��ҵ�������ٴ��¸ߣ�Ӧ�����ھ�ҵ�г��еľ���ѹ���Ӵ�Ӧ�����н���10.2%��Ϊ�Ѷ�һ���û���Ѷȣ�47.0%��Ϊ��ҵ���Ѷȣ������ɽ��ܣ�40.8%��Ϊ��ҵ���ѣ����Ʒdz��Ͼ������2016������4.3pct����ֹ2017��4�£���Ȼ��27.7%Ӧ����δ���offer�����2016������2.9pct��

������רҵ�Կ����½����˸�ƥ��ṹ��ì���Դ��ڣ�Ӧ������38.5%ѡ����רҵ���ԿڵĹ��������2016��ñ���������5.7pct��רҵ�Կ��ʵ��½������ֳ���Уרҵ��������ҵ��ʵ�������Ľṹ��ì���Դ��ڣ�����Ĵ�λ�Ͳ����ʵ��ְҵ������ѵ��ҵ���½ϴ�չ�ռ䣬ְҵ�������Ӳ���ʵ�ü��ܵ���ѵ��������ʵ�ʹ����������������ٷ�չ�У��ֹ�����ϸ�����²�ҵ������ҵģʽ�����µ�ְλ������������ڸ�������ϵ�����Ӵ�ȫ���ѧ��������ְҵ������ѵ�����г�����ķ�Ӧ�ٶȸ��죬�γ�����Ҳ��Ϊ�������ԵIJ������ơ�

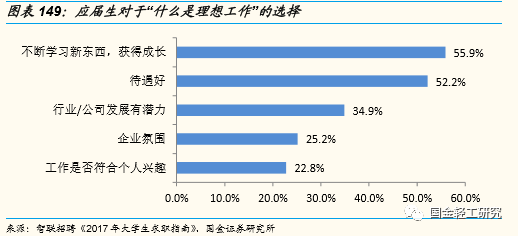

�����۶���“���˳ɳ�”��ע����ߣ��״γ�Խ“������”��Ϊ���빤����Ҫ�����������빤���ı���ǰ�����ֱ���“����ѧϰ�¶�������óɳ�”��“������”��“��ҵ/��˾��չ��DZ��”���ֱ���55.9%��52.2%��34.9%����ѡ������������Ƹ����ѧ����ҵ����������“���˳ɳ�”�����ӳ̶��״γ���“������”������“���˳ɳ�”������Ҳ����ҵҪ�������Ҫ�����;ͬ�飬һ���棬һ�ɲ���Ĺ����ڼ��Ҿ����������ű���̭��Σ�������ϵ�ѧϰ�������Ǹ�����߾������ı�Ȼѡ��Ҳ����ҵǰ����չ����Ҫ�ƶ�������һ���棬��һ����������������ˮƽ��Ը��㣬���˸�����ø��������ʴ���֮�⣬�Ӵ��˶���“�������”������˶Լ�ֵ�к���������Ĺ�ע��������ߵ����ơ�

�����ۺ����Ϸ�����85��-95���ⲿ����Ⱥ�������˳���ְ����ְ�������ĽΡ��������ܽ����̶ȿ�����������ͨ��У��ҵ��������������ҵ����ѹ���Ӵ�ʱ���仯��չ���٣�רҵ�Կ����½��Ĵ��£����ڳ���ְ���������ˣ�����ϣ���ܻ�ø���ѧϰ�Ļ���ͳɳ��Ŀռ䣬Ϊ������ְҵ�����ҵ���ʤ�ι�������Ҫ�����Լ�������صļ���Ͷ���ʽ��ʱ��ȥѧϰ������Խ����������ˣ��ڱ���ְҵ���ܾ߱���ˮ��ͬʱ���������Ҫ�������Ҿ���������������ҵҪ����������Ҽ�ֵ�С�Ҳ����˵��ְҵ�����������ǰ�����һ�������˹������������������������������Ż��Ĺ��̡�

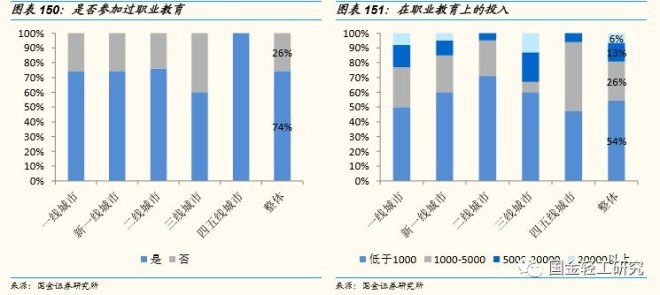

�ӹ��������о����ĵ�������������ְҵ�������ʸߣ������˾�Ͷ���Դ��ںܴ������ռ䣬һ�߳�����Ҫ��Ϊ����ˮƽԭ���˾�Ͷ����ߣ��������߳�����Ϊ�������ˮƽ����������в��ϴ�ְ��Ͷ������ҹ������߽����ı�ЧӦ�������������˾�Ͷ�뷴������һ�ߺͶ��߳��иߡ���������—

������ְҵ�������̶ȣ��μӹ�ְҵ�����������˱����ߴ�74%���ֳ��м�����������ͬ���м������ְҵ��������̶ȶ��ܸߣ����������߳��в���ְҵ�����ı����Ը�������ˮƽ��

����������ְҵ����֧��ˮƽ�����ſ͵��۵���ߣ�����ռ�ȼ��٣��ɴ˿ɼ�����Ȼְҵ�������ʳ̶Ⱥܸߣ������˾�Ͷ��������ռ���Ȼ�ܴ���1000/1000-5000/5000-20000/20000Ԫ/�����Ϸֱ�ռ��54%/26%/13%��ͨ������֧������ȡ��λ���ļ��㷽ʽ���м�Ȩƽ��������ƽ��Ͷ��ԼΪ3959Ԫ/�ˣ���ע����Ǹÿ͵��۷ǵ���Ͷ�룬���ǿ����漰��������ѵ�γ̲���ÿ����ѵ�γ̿�Խʱ�䳤�Ȳ�ͬ��ʵ�ʵ���Ͷ����ӦԶС�ڸ���ֵ��

�����۷ֳַ��м���ְҵ����֧��ˮƽ��һ�߳��У���һ�߳��У����߳�������֮��Ϳ͵��������ռ�������ߣ������1000Ԫ/�ˣ�ռ�ȷֱ�Ϊ50%/60%/71%�����߿͵��������ռ����Խ��ͣ���5000-20000Ԫ/�ˣ�ռ�ȷֱ�Ϊ15%/10%/5%��������������ǵ�Ԥ�ڣ�����֮��Ľ���ˮƽ���ڲ�࣬��������������߳��в��������Ҫ�ܵ�������������������Ӱ��ϴ�����͵���һ�߳���Ҫ������һ�����߳��У�ֵ�ù�ע�������߳����ڸ߿͵����������ƽ��ˮƽ����5000-20000Ԫ/�ˣ�����/����ֱ�Ϊ20%/13%���������߳��еͿ͵��������������ˮƽ�������1000Ԫ/�ˣ�������/����ֱ�Ϊ47%/54%�����п͵����������ƽ��ˮƽ����1000-5000Ԫ/�ˣ�������/����ֱ�Ϊ47%/26%����������Ϊ�������߳�����Ϊ�������ˮƽ���ϴ�ְ��Ͷ������ҹ������߽����ı�ЧӦ�������������˾�Ͷ�뷴������һ�ߺͶ��߳��иߡ�

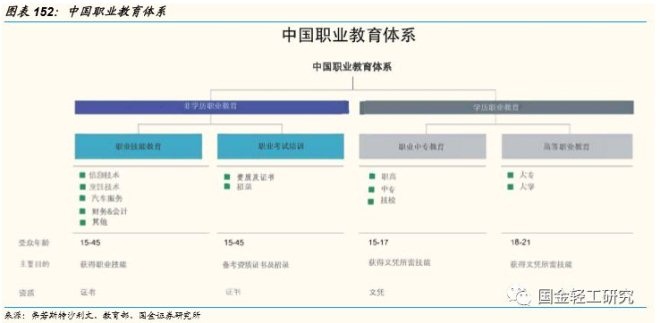

�����й�ְҵ������ϵ���Է�Ϊѧ������ѧ��ְҵ�������������۵���Ҫ�Ǻ��ߡ���ѧ��ְҵ�����ṩ��ҵ�����֪ʶ��������ѵ������������ѧλ��ѧ��֤�飬��ѧ��ְҵ����������ɽ���������ѧ��ѧ��֤�顣��ѧ��ְҵ������Ҫ����ְҵ���ܽ�����ְҵ������ѵ��ѧ��ְҵ��������ְҵ��ר�������ߵ�ְҵ���������ݸ���˹��ɳ���ı��棬��ѧ��ְҵ���������ڸ��ӹ㷺�������15����45�꣬��ȴ�30�꣬Ϊ��ѧ��ְҵ�����ṩ���ṩ�˴����������г����ᡣ�������۵���Ҫ�Ƿ�ѧ��ְҵ������

������Ȼ��������Ƚϴ���ְҵ����һֱ�ǹ���������֧�ֵķ������߷��ս�С������Ϊ�ٽ�ְҵ����������������ְҵ������ѵ�Ƚ�����չ���������ų�̨��һϵ���ļ���������Ҫ�İ�����2015��6��30�ս����������ġ����������ƽ�ְҵ�������Ż���ѧ���������2016��12��9��������Դ��ᱣ�ϲ������ġ�����ӡ����������“ʮ����”�滮��֪ͨ����2017��9��5�ս����������ġ����ڽ�һ���ƽ�ְҵ������Ϣ����չ��ָ���������2018��05��08�չ���Ժ�����ġ�������������ְҵ������ѵ�ƶȵ��������

�����ܽ�

�����й������Ѿ����˽�30��ĸ��ٷ�չ���ֽ�����������������������Ⱥ�壬��С��û����������ȱ��֮�࣬������������ѹ����в��������ڻ������������á���ͻ���������¡�����Ʒζ�IJ�Ʒ��Ϊ�ձ��������ھ���������Ҳ��һ�����ͬʱ��1985-1995�������δ����Ⱥ�����ڸ�ĸ������ְ��������δ�ɼң��Լ���Ǯ�Լ�����������Ը�⻨ǮҲ�һ�Ǯ����ˣ��о��������õı��ʾ����й�δ��������ҵ�ķ�չ����

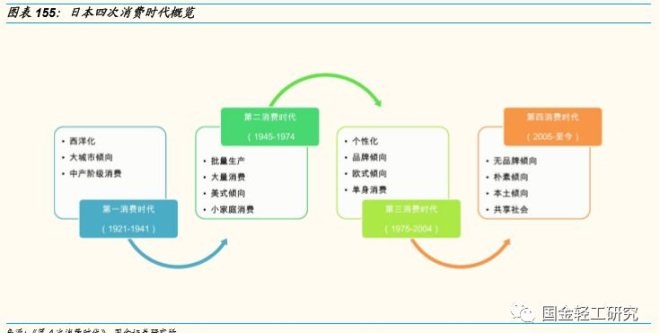

�����ձ����۲������չ�ѽ�100���ձ��������ѱ�Ǩ����Ϊ�ĸ�����ʱ���������ǵ�֤ȯ�о��б��㷺���������ۡ��ձ���80�����ȫ�������������ʱ������������Ѹ������2000������������ʱ�����������á���Ʒ�����ѵȿ�ʼ���𡣶��й��������г���ʵ������˼�������������ʱ�������������й��ֽ���ʵ�ĸ�����ʱ����������̬���С������������ǵ��о�Ⱥ������������Ļ��Ǽ����ڵ����͵�������ʱ�������ҷdz����ԵĴ������ʱ��ǰ��������Ҳ�й۵�˵�����ձ��Ľ�������й������졣��Ļ��������𣿹���֤ȯ�����о�������Ϊ�����к���ܽӽ�����һģһ���ķ��棬��������ȫһ�������нṹ�ԵIJ��졣

�������ȣ��ձ���������Ѿ����ڽ��̻���״̬������˵�����˵�δ���Ѿ������滮���ˣ�ÿ���˶��������������Լ���ְҵδ������������δ��������������ʧȥ�˷ܶ������顣���֮�£��й����õķ�չ�����У����ڲ���Ϊ�����������µĻ��ᣬ��Ȼ˵�����ڼ���ץס�������Ѷ�����ߣ����ı�δ��������Ȩ�����������Լ����С�ͬʱ�����˵ĽǶȳ���������1985-1995���������Ⱥ����Ϊ�й���һ���͵ڶ���������Ů��ϵ�һ���ˣ���С����ĸ�������������������ȫ����ϣ�����ټ����й�����ȫ����ߵ������ɱ�����ĸ����ϣ���Լ�����Ů�����ܶ����ϵľ���Ҳ������������һ�������ʶ��̬֮�£��й��������˻���������ͣ�����ǰ����ν“��ϵ”ֻ�Ƕ����������һ��̬�ȣ������Ƕ��Լ�δ����Ԥ�ڡ�

������Σ��й���һ��ѧϰ������ǿ�Ĺ��ң���������ҵ���������ߣ�������ѧϰ֮��������ܶ��»�����������֧����������������ֱ�����Բ�����ױ���ȡ�������Ϊ���������й���ҵ�������֮�£��κδ��ⲿѧϰ��Ч�µ���ģʽ���������ܱ��������ڴ˻�������ʵ�ֱ���������ֱ���������µ�ҵ̬��Ҳ����˵�ֽ���������ҵ��һЩ��������Ȼ������ƺ�����ձ���һЩģʽ�������ں˸�Ϊ�й���Ҳ���������������ܡ�����Ҳ��ע���й����ѵ�δ������ձ��в��죬�����й�����ȫ���綼��Ľ�������͵�����ϵ�����ڴ˻����������������ƶ�֧����

�������ߣ�����1995���������Ⱥ��ʼ����ְ�����й��������ÿ���˵��������߳���������ձ�������������ʱ�ڣ�����������Ʒ�ơ�ŷʽ������ص㣬������Ϊ�����ڵ������õ����ѽ����������Լ۱ȡ�Ʒ�Ʊ�����������Ʒ�ƻ�����һ�������˽����������ڹ��ʴ��ƣ���Ʒ��������ƺ������������Ǹ�Ϊ��ע�ĵ㣬���á����㡢ʡ�½�����δ���й�����Ʒ����Ҫ���㡣

������Ȼ����Ҳ��Ϊ��δ�����й�������������dz��ӽ��ձ���

����1���˿ڽ���������м��У����й��˿ڸ�������Ԥ��֮�£����÷�չ�������������������˿ڽ�����ʳ��־�����״̬�����Ϲ����һ�ߺ���һ�߳����Խ��������˾�ҵ���������ѡ�����ձ��Ķ����ʹ������ƣ�

����2�����ܻ���Խ��Խ�������������ѡ���������ձ�����30�����ϵĵ�����������30%����ٿ��ǽ�飬�����ھ���������Ҫ���Լ�����ھ��á������ȷ����ѹ�����Լ�����֧��ʱ��ļ��٣��ǵ���������������Ҫԭ��

�������۹��ڣ���ʵ��һ���ͬ�����ڣ�������Ů���˶Ծ��������Ҫ��֮�⣬�鳵���鷿��ѹ��Ҳ��Ϊ�������ش�������“��������������”��Ϊ���㷺��ͬ�Ĺ۵㡣

��������Դ������֤ȯ�ƴ��Ŷӣ�

��4ҳ ��һҳ [1] [2] [3] [4]

��������: ��������