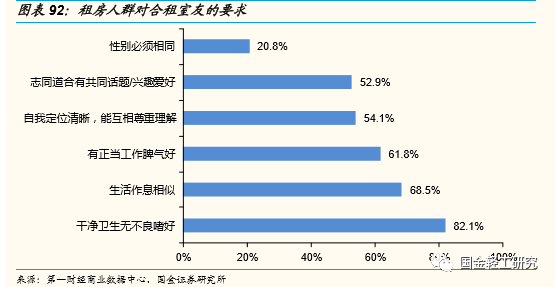

�������������깫Ԣ���������罻�»�������ͳ�ⷿ�г�����Ϣ���Գơ���ͨ����ݵı����ⷿ�ߺ����˽ⷿ�ݺ�������͵���ʵ������������һ������ͨ������ģʽ������Լ�����ķ��䡣���������ֱ����£���“ס�ޡ��罻������”Ϊһ�������ʽ�ⷿģʽ���Ϻ��������ȳ�������չ������������Ԣ����;�Ϊѧ��������������ҵ����������ˣ�ͬʱǿ�������������ڵ��罻������Ϊ�����Ϻ����������������Ϊ������“��סָ��”�й涨���������˲�����ס���ϼҴ��ڲ�����ס���������ദ���ò�����ס��ͬʱ�����������������ѿ����������ѿ���Ӱ���罻��Ϊ���ܵõ������Ľ������������������깫ԢӪ�������ͬ����֮�������罻���»�����������������������ִ��������罻����ľ�������

����2.7.2����ʹ���ͼҾ߽��ǵ���һ�����ѡ

��������ʹ�����Կɽ��Ҿ��ֳɼ�ͥ��������͡����ռҾߵ���;�����֣����Խ��Ҿ��ֳɼ�ͥ�����ͺ��������͡���ͥ�����Ͱ��������ij������ľƹ����ĵ��ӹ�ȴ����ͥ���üҾߡ������������ͼҾ���ָ���Ǵ��桢���Ρ��칫���ȸ��Ӹ��˻�ʹ�õļҾߡ�

������ͥ�ͼҾ߽�����Խ�To B��ʹ�á���ͥ�ͼҾߴӹ���˳��������������װ���ڣ����δ���������ۼ�ͥ�ͼҾߵļҾ���ҵ���п�����ȫ��ǰ���ϣ��Խӵز���˾��װ����װ��˾ȫ����װ��B��ҵ����ʵ��Ŀǰװ��˾�Ƴ���ȫ��װ���Ѿ����������������ƣ�������ȫ��װ���еļ�ͥ�ͼҾ����š������¹�Ȳ�ƷΪ�������ṩ����ָ����Ʒ���Դ�����ѡ������ڼҾ���ҵ��˵�൱��ֱ�Ӵ�To B�˻�ȡ�����������ڿ�ʼ������һվʽ���ѵ������߶��ԣ�����װ��ģʽҲ�����ܵ�����������

�����ⷿ�������������Ҫ���Ѹ����ͼҾߡ�����ع����ĵ���������Ҫ���ⷿΪ��������һ�ߡ���һ�߳������Ժ���ģʽ�Ӷ࣬��˺����л���ȥ����������¹��������ȼ�ͥ�ͼҾߡ�������Щ�ⷿ����������˵���Լ�ʮ��ƽ�ķ�����ǻؼ�֮�����Ҫ������������ͨ���ԾӼ���Ʒ�����������Ҹ��еĹ����У�Ҳ�������Լ��ķ����У���������ĵ����Ρ�ɳ���Ρ�����Ȳ�Ʒ��

���������Ѿ�����85��������ԣ����ƼҾ���Ȼ��һ����Ҫ��ѡ��85���Ѿ�������������������Ҫ��������⣬�����ڽ���������з��ǵķ��ۣ���ͥ������������������Ȼ����һ�ߡ���һ�߳�������ֻ���ڷ�������������ò�������һ���棬Ϊ�˳нӸ���ľ�ס���ܣ���ʹ��С����Ҳ�ᱻ�����ܻ��ֳ��������ң���Ҳ�Ǻܶ౾ӦΪ�����ӵ�90ƽ���ͱ���Ƴ�С���Ӳ���Ȼ������ԭ����������ס�������£���������������ѹ���ĸ�С����Ҫ������Ŀռ������ʲ������̶������㷿�����ճ�������������һ���ϣ����ƼҾӾ���ʾ�����������ǿ���ռ������ʸߵ����ƣ������Ͼ��ڴ���е�85���ѻ�������˵������Ҫ�ļҾ�����ѡ�

���������������ܼҾ�������Ըǿ�ң������ҵ��Ʒ��չ��������������Ѹ������ü�ʽ�����ѣ��������ڵļҾӲ�Ʒ����Ʒ����ֵ������ʱ����ơ�ͬʱ������Ⱥ�ձ�ѧ��ˮƽ�ϸߣ����������������ǿ����֮ƽʱ��������죬���ڼҾӲ�Ʒ�ı������Ҳ�нϸ�Ҫ������Щ���ص��ۺ�����֮�£���������������ܼҾ������ʹ�ñ�ݡ��ֳ���ʱ�еIJ�Ʒ���ѿ���ǿ�ң�������ŷ�ǿ�ĵ��н����ʾ����43.4%�ĵ��������ʾ�ر���ӵ�����ܼҾӲ�Ʒ������С����ͥ35.7%�ı�����������Ϊ�����ܼҾ���������ij��֣��䱾�����ǾӼ������˾��õĽ�ϣ�������Ʒ����������ҵ硣

����2.7.3���ܼҵ����Լ���˫�ֺ�ʱ��

�������ҵ�ʱ��——��һ�������ߵļҵ繺��ϰ�ߴӹ�ȥ��ͳ��ҵ��������ļҵ���������һ��ʽ��С�ҵ��������죺85-95������ڿյ���ϴ�»���������ռ���Ϊ���Ƶ���������ڴ�ҵ�ı������Ժͽ�����ռ����´�ҵ���г������Ϊ���죬���¼���������ϸߡ����ܻ������һ��ʽ��С�ҵ��Ϊ��һ�������ߵ��³裬�б�����һ��������ע���Լ۱ȣ���һ��������Ϊ��������Ը����ǿ���ӵ����������������üҵ�����������������£������ⷿ�����ϸߣ��ⷿ����¼ҵ�����ý�ȫ����Ϊ��ĸ���üҵ�������ǿ����Ʒ�������Դ�ͳ����ʽС�ҵ�Ϊ�������ڵ���������һ�߱����ϸߣ���ͳ��ҵ���г������ռ��Ϊ���ޣ������ߵĴ�ҵ���������������Ĵ������ܹ��г���һ���߳��е�������֡�

����2.7.4Ϊ������С�ҵ����ѵ���ʶ�������ǿ

���������ͼҵ�ʱ��——85-95����һ�������߶��ڽ�����������ʶԶ����ǰ��������������ߣ����ڽ�����ļҵ�Ʒ�����Ը��ǿ����������ˮƽ����ߺͻ�����Ⱦ����Ƶ������������ʳ��ȫ��ҵ�������һ�������߶��ڽ��������ӣ�85-95��Ľ�����ʶ��ǿ�����ڽ����ͷ�������Ĺ�ע�Ƚ�ǿ����ˮ������ʪ����ԭ֭����С�ҵ��ߺ����������߶��ڽ�����������֣���ˮ�豸�ڹ��ڴӹ�ȥ5%�������г��ռ��ʷ�չ������12%���г��ռ��ʣ�17����70%���ٶ��г����š�Ŀǰ�г��ϵĽ����ͼҵ��Ϊԭ�мҵ繦�ܻ����ϵĽ������ܵ��Ӻ��ƻ�������ʳ��ר���з��ļҵ���Ʒ�࣬ǰ��Ϊԭ�д�ͳƷ������SKU�������͵��ۣ�������������ҵ��г��Ĺ�ģ��������Ʒ��ĵ������ܹ�ʵ�ֽϸߵĹ�ģ������

����2.7.5ϸ��Ʒ����һ�˷ݼҵ��ע�������������¹�����

����һ�˷�“С”�ҵ�ʱ��——��Լ�ռ�ļҵ����˵�������ҵ�Ϳռ�����ʹ�㣺�Ա���2017�귢���ĵ����������������ʾ�����й���һ���˳Է���һ����˯����һ���˿���Ӱ�ĵ���Ⱥ���ѳ���5000������90��ռ�ȳ���6�ɡ���è��������ƣ���è“˫11”ʮ�굥Ʒ��������������ʾ��“һ����”���������г���Ȼ�ߺ죬����������¯������ϴ�»��Ĺ�������������죬����ȥһ��ͷֱ�����973%��630%������ϴ�»����������ٳ�����ͨϴ�»��߳�15���ٷֵ㡣��ϴ�»�����18���ϰ���������ϴ�»���Ʒ�Ĺ�ע�ȳ��ֱ����ɳ���ϸ�ֻ��������ԣ�����Ե�������Ƶ�����Բ�ƷƷ����٣�δ�������ָ����һ�˷ݼҵ�Ʒ���Ʒ���γ�С����ҵ̬��

����2.8��Ȥ�����——�������Ԥ������£���ֵ�����Ի�����90������

����2.8.1����ѹ����С�������ữ���������г�����Ԥ����Ȼ����

�����������ѽ������������ữ���ƣ�34����������Ⱥ��ռ�ȹ��룬����ƽ���������ͣ�25������������ռ�ȴ�����������ʾ��������������������۸�ϸߣ�90����Ⱥ���ӵ����������40%���������������ữ�����Ѿ��dz����ԡ�2017��34�����¹����߱���������54%������25-29�꣬30-34��ռ����ߣ��ֱ�ﵽ23%��20%��25�����µ�����������ռ�ȴ�7%���������11%��������ƽ������Ҳ��2016���36.4�꽵����2017���35.3�꣬�����������ữ�������ԡ���������һ����ĺ���ԭ�����ڣ���һ�������˶Թ��÷�����������Խϵͣ�������ѹ��С�����ӵ�и����ʽ�����������ϲ�á�������Ϊ��������һ���ɳ�����Ҫ��ɲ��֣���Ϊ�����������ʽ�Ͷ�����Ҫ�������������������罻���е��������

��������һ����ȣ���һ�������˸����Ϊ�Լ���Ǯ������������Ϊ��ֵ����Ʒ�������������ε������˶�����Ȼ������һ���ĸ�����Ԥ��������ޣ������в��������˽�����ĸ֧�֣�����ͨ���������ʽ��ɹ��ɣ������˵Ĺ����ʽ���Դ��������

���������������������������������ޣ�����ʱҲ��ת��ĸѰ��֧�֡��������ɭ��ͳ�ƣ�Լ��15%��90������˸�ĸ��֧�֣�Զ����������������Ⱥ��ƽ��ˮƽ�����������ǵ��ʾ���������85-90������ĵ����������п�����ȫ����ı���������һ�߳����г���������������еĵ������������ٶ���������Ը�ĸ�ij���֧�֡�

�������˸�ĸ���������⣬�������ڵķ�չҲΪ������ṩ����̨�������˶������Ŵ��Ľ��̶ܳ����Ը��ߣ��ӽ�һ���90����ѡ���˴������������ʵ�ֹ����Σ�ҲԸ��ѡ���������õij��͡�

��������Ʒ��ӵ�����õ������������Ϳڱ������ܼ۸���������Ṻ������ӵ�нϸߵ����������������������˶��к���Ƹеij����ܵ�ƫ�ã������ڸ�ĸ���ʵĿ��ǣ���Ƹ�Ϊ��ͳ�ij���ͬ��Ҳ�нϸ�������

����2.8.2�˶��硢���罫ϯ�����������������г����쳵��������������

�������Ṻ���߶���۶��еij������ж��ӣ����ٳ����Ѿ���ʶ����һ�г���DZ����Ϊ�γ���SUV�Ƴ����˶����Ϳ�����������ѡ����

��������Դ������������Ʒ��������Ŀ���ã����Ƴ��й�������Դ�����ɼ��ٺ���������ҡ�ŵĽ�Ǯ��ʱ���ϵijɱ����������ż��������Ṻ�����γɼ������������쳵���������к����ƣ���Ʒ��ͻ�ƴ�ͳ�����߿Ƽ��У����Լ۱Ȳ�Ʒ����������ֵ���ڴ���

�������������߶���������ǿ�ҿ����ܾ���ѹ����Ը��ᣬ��������Ϊ��ֵ����Ʒ��ʹ�õ�������һ��ʵ��ӵ��������Ȼ�ϵͣ���ʹ������Ԥ��Ҳ������ޣ���������Ҫ��ĸ�����������ʽ��ռ��γ��ܵ������˶����Ϳ����Ƶ����ý��������Ṻ����ѡ��Χ������Դ�������������Ƴ���Ϊ�����Ṻ���ߵĹ����ż��������˶�����ܶ���������������쳵��������ճ������ƻ���ơ�ʵ�ݼ۸�����һ�г����Ѿ����ݺ��ӡ�

������������Ⱥ������ѵĶ���Ǯ��ľ��Ǽ���

���������Ļ�Ǯ����������ܣ�ȴ�������ŵ���ꡣ������Ϊ���µĵ������꣬����ӵ�����������ʽ��ͨ����Ǯ��Ͷ��������������������ν�����ҿ��֡���ҹ���˾�֮ʱ����������Ŷ��к���������Ὣ���dz��װ�Χ�����ڷ���Ļ��������罻ý�壬ʵ����ֻ������������������Ļ֮��ľ��룬����Ļ�ı���֮�£������˿�������������Լ�����Ȥ�Ļ��⣬������������ʵ���뷨�����ص���ʵ�����У�ȫ����װ�������ˣ�ȴ���Ѵ��Լ������ġ������ڵĵ���������ԣ���ǿ����ı���ʵ����һ����������Ҫο������ģ�һ��Ư��ȴ�����ŵĹ¼���ꡣ�������ı���֮�£�������������һ����������ʵ��������Ϊ�Լ�Ѱ��һ����Ȥ�ļ��У��������ֿɷ�Ϊ�罻�ͺ����������ּ��У�����͵ļ�Ϊ�������Ϸ��

����3.1�罻�ͼ��У��ȳ�ʱ�������ć�ɵ�����Ц����������������ů

���������������ӿ죬��Ὰ��ѹ���Ӵ�Ȧ�㻯������������������ҪѰ�Ҿ��������磽�ѹ������Dz�¶���������ͳ�Ϊ��һ�ֺܺõķ�ʽ��������пɰ���������ͨ���Ե��ص㣬��ͬ�����ָ������ԣ�����è�ĸ���������������ϣ������ҳ�ճ�ˣ��ڹ�ij��ٰ����������˲�ͬ�������ѡ�����ܹ������Ǹ��ܵ�����Ҫ�ĸо������ܵ���顣

����������߱��罻���ԡ�������ڴ��ڵ���״̬���ӵ������˶��ԣ����DZ˴�֮�����ϵ������������Ϊ����Զ���ı��ܣ�Ҳʹ��������Ҫ�и�������Ի��ķ�ʽ��ͬʱ�����Ż������ķ�չ���罻�������𣬴�ҷ������ֻ���ɹ���������ա���Ƶ�ȣ�������˳����Ļ��Ĵ�����ʹ�����Ϊ�ճ��罻�е�һ���֣��ܶ������˽�����������һ�ָ������ҵ��˸���������“ߣè”��“ߣ��”��“èū”��“��ʺ��”��“�����繷”������ʻ㿪ʼ���ֲ���Ϊ�������ܶ����춯����������ר�����罻�˺ţ������������ѵ�ͬʱ�������Ļ���չѸ�٣���һ���õ����

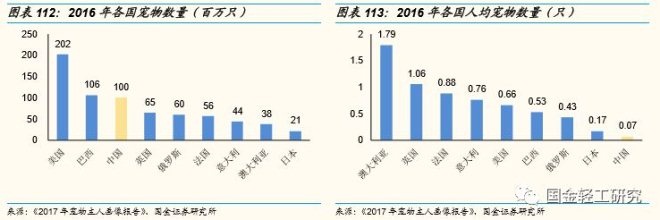

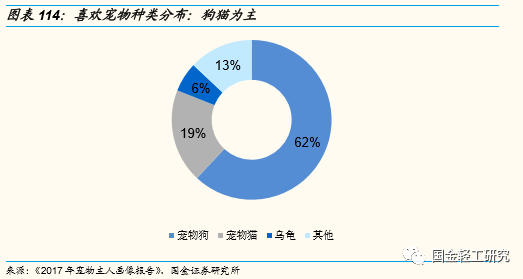

�����ҹ�������������ֻ���˾�����������Ϊ0.07ֻ������DT���̺���Ѷ�������Ϸ����ġ�2017��������˻��桷�����³ơ����桷��������ʾ��2016���й�����������1��ֻ�������ϴ��ǿ��ǵ��й��˿ڻ���������Ƚ��˾������������й�����0.07ֻ��Զ��������ǰ�����Ĵ�����/Ӣ��/������1.79/1.06/0.88ֻ��ˮƽ������Ϊ0.66ֻ�����й���9.4������Ȼ���ǵ����Ҽ�������ͬ�㣬����Ĵ����ǵع���ϡ�������е���Ȼ���������˾�����������Ӱ��ϴ��������������Ǿ�סϰ�ߣ����ݽṹ���������õȶ����������ҹ��������죬����������Ϊ�й����˾����������Դ��ڽϵ�ˮƽ�����������Ĺ��ң��ձ��˾���������Ϊ0.17ֻ�����й���2.4�����й��ij��������Դ�������ʱ�ڡ������桷����ϲ����������ֲ���ͳ�ƽ����ʾ��ѡ���˳��ﹷ�ı������Ϊ62%������dz���èΪ19%����è�������������ࡣ

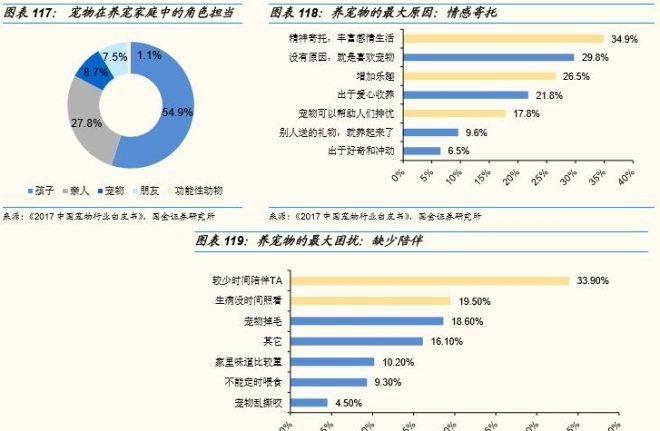

����������Ⱥ�������ữ���������ѳ���������������Ů��ʿռ�Ƚ�����֮�������ݹ��������϶��������ƽ̨�г����к����ġ�2017�й�������ҵ��Ƥ�顷�����³�“��Ƥ��”����ʾ���ҹ���������Ϊ8090�ϼ�ռ�ȴ�73.2%�����2016�������10.7pct��������Ⱥ���ữ�������ԣ�����90��/80��ֱ�ռ��41.1%/31.8%�����ݡ�2017��������˻��桷��ʾ��������Ⱥ��δ����ʿռ�ȸߴ�41.4%���ѻ�����Ůռ��23.8%������Ů��ʿ�ϼ�ռ�Ƚ�����֮���������Ϊ����Ҫ��м��У����ij���֮�ڳ������������������һ������ֵ�ԭ��

����������“����”��“����”��Ĵ��ڣ���м������������ԭ��ȱ�������������跳�ա����ݡ���Ƥ�顷���飬��55%�ij�������������Ϊ“����”����27.8%�������ͥ������Ϊ“����”���ϼ�ռ����˳ɣ��������Ҫ��������ԡ���34.9%�����������ԭ����“������У��ḻ��������”����ԭ��ռ����ߣ�“������Ȥ”��“���������������”���������͵��壬�ֱ���26.5%��17.8%����ѡ������ԭ��ı�����ʵ������м��С����ݡ����桷�����ʾ����33.9%�ij�������ȱ��ʱ��������ѡΪ����ա� “����”��“����”��“���”��“���”�ȵ���Щ���ž����¶ȵĹؼ��ʶ������������أ���Ҳ�dz�����Ը��Ϊ���ﻨ��ʱ�䡢����������֧������������ѵ�ԭ�����ڡ�

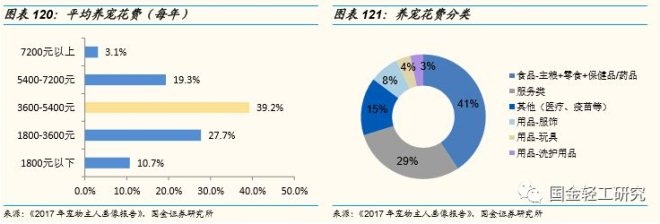

����Ϊ�����ѣ�������֧����Ը�ߡ����ݡ����桷�����ʾ��ÿ�����軨�ѳ�3600Ԫ�ij�����ռ�ȳ�60%��ʳƷ�ͷ�����ռ����ߣ��ֱ�Ϊ41%��29%��

���������г��ڷ�����Ҿ���������ķ�չ��Ŀǰ�Ѿ��γ�һ������IJ�ҵ��ϵ��Ŀǰ������ij����ҵ���Ѿ�����һֻ����ӳ����������ĸ������棬�����Ͽɷ�Ϊ���εij��ﷱ�������ס�ʳƷ����Ʒ�Ⱥ����εij���ҽ�ơ���ѵ�����ݵ�ϸ����ҵ�����У�����ʳƷ�ͳ���ҽ����������������ҵ��

����3.2�����ͼ��У���Ϸ�罻��������

����3.2.1ʱ����Ƭ�����ƶ��ն˿س�

������PC��ȣ��ƶ��ն����ž�ı�Я�����ƣ��������������������������ض�������PCʱ����Ȼ�������ݵĶ˼�ת�ƣ����εı������������������������۴ӳ�ʶ���Ǹ��ֵ����������������ֻ����ѳ�ԽPC��Ϊ��Ϸ��ҵĵ�һѡ�����ǵĵ�������ͬ����֤��������⡣

�����ܵ����������ֻ���Ϊ��һ��Ϸ�ն˵ĵ�����Ⱥ�ڸ��߳���ռ�Ⱦ�����60%�����߳��еı�������һ�߳��к���һ�߳��У����߳���ռ����͡�������Ϊԭ����һ�߳��к���һ�߳������������죬��Ϸ��ҵ�ʱ���Ϊ��Ƭ�����������Ǿ����й���PC�ľ���ʵ����������̫��ʹ��PC����Ϸ������ʱ�䡣���߳��е��û�����ʱ����࣬������Ϸ�����Ӳ�˳̶��Լ�����Ӳ���ľ���ʵ����Բ��㣬���������ߵ��ֻ�ռ�ȡ�

����������δ��3-5���ڣ��ϱ��е�ͳ�����ݽ������ά���ȶ����ֻ����ǹ��ڵ�����Ϸ��ҵ���ѡ�նˣ����µ�ƽ̨������C���г�֮ǰ��������С��Ϸ��H5��Ϸ��AR��Ϸ����EA��SE���ȸ衢�����ڲ��ֵ�����Ϸ�������ֻ���Ϊ�����������ѡ���塣

����3.2.2��Ϸ��Ϊ����еȼ����ң���������������

���������ֺ������������dz��������ձ����һ�ֻ������裺����ˮƽ�ĸߵ������ֺ�������Ϊ���û�����ȳ����ȡ������ǵĵ������ݣ�ȴ��ʾ��һЩ��Ȼ��ͬ����Ȥ��Ϣ�����ȣ������߳��е�����Ⱥ�У�������Ϸ����ռ�����Ե���һ�߳��к���һ�߳��У������ض����ռ�����Ը���һ�߳��к���һ�߳��С�

�����ܵ����������ֻ���Ϊ��һ��Ϸ�ն˵ĵ�����Ⱥ�ڸ��߳���ռ�Ⱦ�����60%�����߳��еı�������һ�߳��к���һ�߳��У����߳���ռ����͡�������Ϊԭ����һ�߳��к���һ�߳������������죬��Ϸ��ҵ�ʱ���Ϊ��Ƭ�����������Ǿ����й���PC�ľ���ʵ����������̫��ʹ��PC����Ϸ������ʱ�䡣���߳��е��û�����ʱ����࣬������Ϸ�����Ӳ�˳̶��Լ�����Ӳ���ľ���ʵ����Բ��㣬���������ߵ��ֻ�ռ�ȡ�

����������δ��3-5���ڣ��ϱ��е�ͳ�����ݽ������ά���ȶ����ֻ����ǹ��ڵ�����Ϸ��ҵ���ѡ�նˣ����µ�ƽ̨������C���г�֮ǰ��������С��Ϸ��H5��Ϸ��AR��Ϸ����EA��SE���ȸ衢�����ڲ��ֵ�����Ϸ�������ֻ���Ϊ�����������ѡ���塣

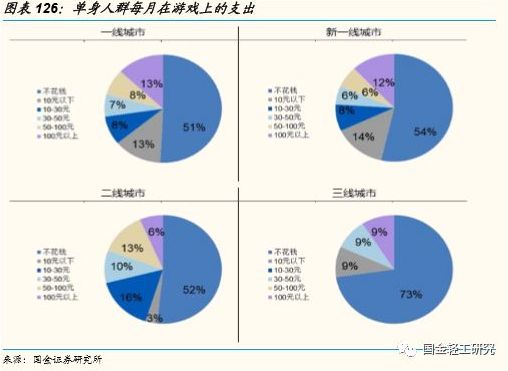

���������һ�߳��к���һ�߳��е�����Ϸ��ҵ���Ϸ����ռ������������߳��к����߳��У�������Ϸ֧������Ͽ���һ�߳��к���һ�߳��еĵ�����Ҹ�Ϊ���������߳��в���Ǯ�����ռ��73%����������ʵ�Ļȳ���Ҿۼ��أ�����������в���Ǯ���ռ�Ȳ��ÿ�»���100Ԫ���ϵ������һ�߳��к���һ�߳��зֱ�ռ��13%��12%�������ڶ��߳��е�6%���������߳��е�9%������ϴ�R�����Ҫ�����ھ��÷�������Ĺ�ʶ��

�����ھ���“����̬”��“��������̬”�����������Ϸ��ҵȫ�����“�³�̬”����ν�³�̬��������ص�������ܻ��˿ں�������ʧ��ҵ�ڳ������³�̬֮�£���һ������Ӫ���������ǡ�������Щ�������ݣ���������һ����Ҫ����ʾ��������ô��֮ǰ�������Dz��ǡ�

�������ȣ��Dz��ǡ���Ϸ�˿ں��������ʧ���𣿿���û�С�һ�߳��к���һ�߳��л�Ծ������ҵ����ʺͻ�Ծ�ʵ��ڶ����߳��У�����˵�������ֻ��û���������������ζ����Ϸ�û�û�������ռ䡣Ŀǰ�������ܻ�����������10�ڣ����������ֻ��5�ڣ����ʲ���50%�������ų�һ�˶�������������һ������Ⱥ��δת��Ϊ������ҡ���ˣ���Ϸ���������һ�߳��к���һ�߳��з�չ���û��Լ����������������ַ�ʽ�ķݶ��ȫ��һ�����е�˼������

������Σ���ô�졣������˵����Ϸ���̶��������ģ���Ӫ�յĻ�ȡ�������������һ����ʽ����ϷӪ��=�����û���*ARPPU��������һ�߳��к���һ�߳������������˿ں�����˼·����ߵĸ����û��������������ô���ڸ�����Ը���ѽ����Խϵ͵��û���Ծ�ȽϸߵĶ����߳��У���ȫ�������������ARPPU��

������Ȼ����������ս�Բ��Ǿ���һһ��Ӧ�ġ���Ϊһ�߳��к���һ�߳��еĸ��ѽ��ϸߣ��ο����Ƕ����߳��У���������û�м��������Ŀռ䡣ͬ���������߳���Ҳ����û�г�β�����ɹ��ھ�2017�꣬������Ϸ��������������߳��е��³��Լ�2018���罻����ƴ����������������Ϸ����������ν��������ʧ��������Ӳ����ȫ���̿�Ϊ��־��

����3.2.3�����ֲ��������֣���Ϸ�罻�����ص�Զ

����Alone or Together�����й���Ϸ��һ�������Ԫ�����⣬�����˵�ϲ��ǧ����𣬵�������Ϸ��ҵ�����λ���ʷ��ʹ���������Ĵ𰸸�ƫ����Together����������Ϊ�����������ҵ��Ҳһ��ǿ����“��Ϸ���罻”�����⣬һ���棬�������������ͣ�����ɴ�һ��ʼ�ĵ���������Ϸ��MMO�;�����Ϸ��ת�䣻��һ���棬������������������ҵ�����ĵ���������Ϸ�����Ҳ����ȫ�����������������ƣ��Է������а��ƴ����������ȡ�

�������ǵĵ���������ʾ��������ĵ�����Ϸ��Ҷ������ں�����һ������Ϸ������һ�߳��к���һ�߳����Լ�����Ϸ����ұ������Ը��ڶ��߳��к����߳��У�ԭ����Ҫ���ڿ���������ʹ��һ�߳��е�����ҵ���Ƭ��ʱ����Ѻ����˴��һ�¡����⣬�����߳��е�����Ⱥѡ��“��İ����һ����”�ı���Ϊ0����һ�߳��к���һ�߳��зֱ�Ϊ2%��1%���ɼ��������Ըѡ���������ϷҲ��Ը��İ���˺���������һ�����γ������Աȵ���İİ��̽̽�����ص�İ�����罻�����Ŀ��ٷ�չ����˵����������Dz�����Ȼ�ų�İ���ˣ�������Ϸ��ҵ��İ�����罻���ƻ��д���ǿ��

��4 ��һҳ [1] [2] [3] [4] ��һҳ ��1ҳ ��2ҳ ��3ҳ ��4ҳ

��������: ��������