���������й����ᵥ����Ⱥ�����𣬵������������Ϊδ���й��������Ʊ仯����Ҫ����ꡣ������֤ȯ���鷢�֣�2017��ȫ��������Ⱥ�Ѵ�2.2���ˣ�ռ�����˿�15%���ҡ���β���������2.2��“������”��Ǯ������֤ȯ����4������ȱ��������������

��������֤ȯ��Ϊ���ڻ�ǮΪ�˱������ü���������к�������������Ը����֮�£����������������Ϊδ���������Ҫ������“�ÿ�Ƥ��+��Ȥ���”����֪���ƶ����Ρ���ױƷ��С�ҵ硢�����ְ�̵���ҵ�ĸ߾�����չ��

����Ͷ�ʽ���

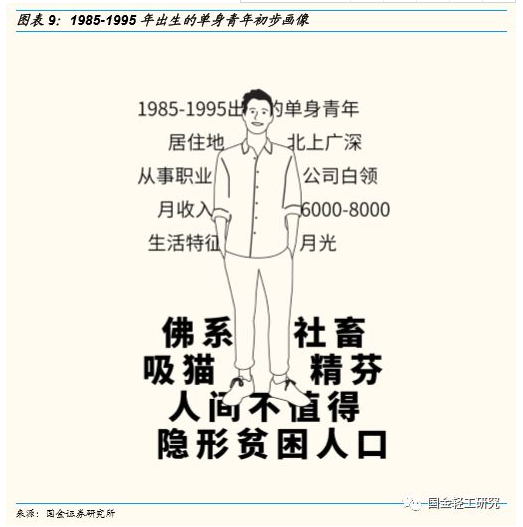

������ҵ���ԣ�2017��ȫ��������Ⱥ�Ѵ�2.2���ˣ�ռ�����˿�15%���ҡ����������о����Ľ�1985-1995�������δ����Ⱥ����Ϊ�о������о�������������������֮�µ�δ����������ҵͶ�ʻ��ᡣ������Ϊ������ĵ���Ⱥ����δ���й��������Ʊ仯����Ҫ����ꡣ�ڻ�ǮΪ�˱������ü���������к�������������Ը����֮�£����������������Ϊδ���������Ҫ�������߱�KOL���Ե��罻ý�彫��ΪƷ�ƺ��̼���������Ҫ��Դ��“�ÿ�Ƥ��+��Ȥ���”����֪���ƶ����Ρ���ױƷ��С�ҵ硢�����ְ�̵���ҵ�ĸ߾�����չ��ͬʱ�羺������Ԫ�ͳ�����Ƶ��Ϊ�������ѵ���Ҫ��ɲ��֡�

����Ͷ����

�������Ѷ���1����Ǯ�㡣����Ⱥ��ļ�ͥ��ģ��С����Ʒ�������������½����ҹ���ѹ��֮�¿�����֧��ʱ����١���ˣ�������������Ʒ�صı������Ǹ��ʺϵ���Ⱥ��Ĺ��ﳡ����2013-2017�����������긴�����ٴﵽ12.8%��Զ���ڳ��кͰٻ�ҵ̬�������ǵ��������ǵ���ʳ��ѡ������������ʾ��2017��20~30����Ⱥ������65%�Ķ����������⣬�Dz��������ij����Ѿ��γ��˵���������ҵһ��С��������ҵ̬���罻ý��KOL���������˻�ȡ��Ч��Ϣ�����⡣��ϸ����Ӫ��KOL����Ⱥ��һ���ܴ���˿ת��Ϊ������Ϊ��ת���ʸ��ߡ�

�������Ѷ���2����ǮΪ���ü�����“�ÿ���Ƥ��+��Ȥ�����”�����ü������ѷdz������С���ױƷ��Ϊ�������ü�������Ʒ�������÷�չ��һ���������DZ�����ǿ��������Ʒ��֮һ�����������ľ������Ҫ����������һ�������߶������ε������Ҫ����ߡ�����������ʾ����ӰԺ��������һ�������˵���ѡ�������Ҹ����ص�Ӱ���ݵ���������ˮƽ�ĵ�Ӱ���кܺõ�Ʊ����������һЩ�濧������˵��������Ҳ��һ�ֱȽ��µ���ߡ���Ȼ����г���ģ���������ܿ졣���깫Ԣ�Ƿdz��ʺϵ����ľ�ס������δ���Ҿ���ҵ���п��ܷ�չ��Ϊһ��To B�˵���ҵ��������ֵ����ܵ�����С�ҵ��Ҳ����dz��߱��г�ǰ����

�������Ѷ���3����Ǯ����С�2017�꣬����80-90����������Ⱥռ�ȳ���70%���ҵ����Ӷࡣ���ڵ���������˵��������“����”��“����”��Ĵ��ڡ�δ����Ϸ��ҵ�����罻������չ�����羺������Ϊ����Ⱥ���е������Ļ�֮һ������95��00��ijɳ��Լ�����Ԫ�Ļ����й���Ѹ�ͷ�չ������Ԫ����Ϊ�������õ���Ҫ�������档ż������������Ϊ�������ṩ�˸�Ϊ���Ժ;��õ��Ƿ�ʽ��Ҳ���ƶ�������Ƶ���ʵ�������

�������Ѷ���4����Ǯ��δ����85-95�������ܽ����̶ȿ�����������ʹ��ҵ���˲ŵ��ۺ����ʵ�Ҫ��ҲԽ��Խ�ߡ�����֤ȯ�����о����ĵĵ���������ʾ���μӹ�ְҵ�����������˱����ߴ�74%����Ȼְҵ�����������Ѿ��ϸߣ����˾�Ͷ��������ռ���Ȼ�ܴ��������ڷ�ѧ���������档

����������ʾ

������۾��ô�������ķ��գ�������Ⱥ���������ķ��գ���Ϸ����ױƷ��ʳƷ���������ҵ��Ʒ��ȫ�ͼ���������ϵķ��ա�

����ǰ��

����ΪʲôҪд��ƪ���棺

��Ϊ���õ���������֮һ������һֱ����һ�����ò�˥�ҳ�������Ļ��⡣�������������������о����ģ����������о����ģ���Ϊ���ж����������������ѵĺ���������Դ���ڶ���δ�������Ԥ�ڣ��������ӽ��ϣ�һ�����ҵ��������������˿ڵĹ�ģ�ͽṹ��������

����2018��ǰ11�£�ȫ�������ܶ�ﵽ34.5����Ԫ��ͬ������9.1%��������ͬ���ȷֱ��½�1.2pct��0.1pct�����ݶ��ڵ����Ʊ��֣�������Ͷ���߶��ڹ���δ���������ƿ����ķ��硣2016��ȫ��������߷ſ������˿ڲ������������ݹ�������ί��ͳ�ƣ�2017���³����˿��»�3.5%��2018����Ǵ���»�14.2%��2017��ȫ��60��������Ⱥռ���˿ڴﵽ17.3%��ͬ������0.4pct���й�����������仯��ʵ���϶����ѵ����������Ǻ��¡���Ϊ��չ�й��ң��й����IJƸ����ۺ�����ϵ�뷢�����������в�ࡣ��������ᱣ�ϻ���֮�£��������˵����Ѷ༯����ס����ҽ�ƺͽ����ȷ��棬������Щ��ҵ��2018����ܵ��˹������߱䶯�ij������Ͷ�ʽǶȶ��ԣ�δ�����Ǹ���Ҫȥ��ע�й���һ�����������ɳ�����֮�����ܴ����������ҵ��

���������й���������������������һ��Ⱥ�壬ƽʱ�е�Сլ������Ϸ�������Σ�ƫ��“Сɥ”ʽ�ı��﷽ʽ����ദ��δ��״̬������֤ȯ�о��Ŷ���Ϊ������Ⱥ������û�н��ɼң�û�м�ͥ����ѹ���������ѹ�������������ԸΪ����������������Ϊ���ȡ����Ⱥ��ijɳ����������չ�ֳ��й�δ�����ѵ����ơ���ˣ���Ҳ�ǹ���֤ȯ�����о�����д��ƪ����ij��ԣ�ϣ��ͨ���������ϵ������о�����Ͷ���߶�Ϥ������ҵδ���ķ�չ��Ͷ�ʻ��ᡣ

�������ǵ��о�������

��������֤ȯ�����о����Ľ�1985-1995�������δ����Ⱥ����Ϊ�о�����Ȼ��ͨ����2000�ݸ���ȫ���������еĴ��͵����ʾ����������ռ�������Ϊ�����о������е���Ҫ������Դ����ʵ�����У�����Ⱥ�������ѹ�������ʵ���ڸ��ָ������Ի������⣬���ǻ����ʾ����������ݽ��������Ի��������ܽ�Ϊ�Ĵ������ѷ���Ǯ�㡢��ǮΪ���ü�����Ǯ����кͻ�Ǯ��δ�������ǶԹ��������о������ڵĸ���ҵ�����ں�Э�������Ĵ���Ϊ����������ҵ���ݣ����϶��µ������ڹ�������֮�¸���ҵδ�������������������ϸ��������������ҵ�Ŀ��ܣ����Ƽ�Ŀǰ��Ϊ�������ظ��ɱ�ġ�

�������������������ԣ�

������ƪ�����д�����������ڹ��������о����Ķ��ҵ��ʾ���������֮�ϣ�������ʾ�����Դȫ������С�������굥��Ⱥ�����ʵ�����������������ݲ���������Ϊ�����г���Ͷ�ʷ�����������Ҫ���ǵ����й�����Ʒ��ҵδ����չ�ķ�����DZ�ʡ�

������������������ʵ���ϲ���ֻ����������Ʒ��������ƪ������ƪ������۽�������Ʒ���������ʺ;������Ŀ���Ʒ�������Ʒ����ͬʱ�����ǵ��ʾ����������������ƫС����һ���߳��з������ݵ����ռ�ȸ��ߣ�����ڲ������������ݽ��ۿ��ܴ���һ���̶ȵ�ƫ����ǻ��ں������о��м��������ھ��̽����һ���⡣

�����������������̻�����������

����Ϊʲôѡ1985-1995������ε������о�����

����1985-1995���������������23-33��֮�䣬�������ڳ���ְ�����������״��ش�ְ���䶯�ĽΡ����ǵ�������������Ͼ��ǰ������������������������˿ڽṹ�Ͽ�������������ʾ25-34���˿������˿���ռ��16.6%����������ȷ��Ϊ�ֽι������ѵ������������Ӽ�ͥ������������85-95��Ⱥ�����й���һ���͵ڶ���������Ů����ĸ����Ϊ60-70������˿ڣ�Ŀǰ�����϶�������ְ״̬����һ���������������ڴ���й����������ˣ�����˵�����������˵�ѹ���Ƚ�С���Լ���Ǯ�Լ������ڲ���ʱ�丸ĸ���ܹ��ṩһ��������ͬʱ������ᡢ�ʲ��۸���˼ʹ�ϵ��ѹ��֮�£���һ�������˵������������ĥ��“��ϵ”��“����”��“�˼䲻ֵ��”�ȳ�Ϊ�����ʱ��������һ�������˵ı�ǩ�Ϳ�ͷ���������������ļ�ͥ��������ᱳ��֮�£���һ������������������˱仯�����������뽵�������˷ֻ���

��������Ⱥ�����������Ѻ����ұ���Ϊ��������������ʾ��2013���ҹ�δ���˿ڳ���2���ˣ�2017��Լ��2.2�������ң�����ռ�����˿ڵ�15%����Ϊ����Ⱥ�壬����û�м�ͥѹ�������������ѹ�������ȫ������Ϊ���ģ����Ѷ�������������������Ϊ�����ü������ѡ��Լ۱������ֵ���õ���������Ӧ�˶�������������һ������������Ⱥ���������ԣ�������Щ������ҵ���������Щ�µ�����ҵ̬�����ѳ��������DZ�ƪ��������̽�ֵĵط���

������һ����������������Ǯ���ж���Ǯ���Ի���

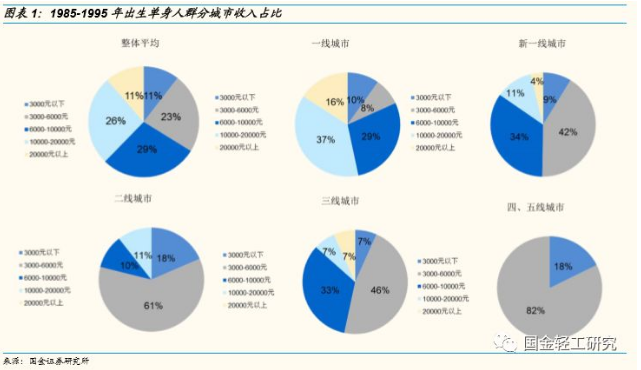

���������˵�������������������6,000Ԫ�������ڡ���2017�������������������ݱ��桷��ʾ�������ˣ�20-35�꣩ƽ������6,726Ԫ��53%������������8,500Ԫ֮�ϡ�����;�о�Ժ������������������Ⱥ���˾���������6,000-10,000Ԫ������ռ�ȸߴ�42.8%������һ�������˵������������ô��������о������������о����ĵĵ��з��֣�������һ�߳�����һ����������������10,000-20,000Ԫ������ռ�Ƚϸ�֮�⣬������еȼ��Ľ��ͣ�3,000-6,000Ԫ�������ռ��Խ��Խ�ߡ�����6,000-8,000Ԫ���¿�����85-95�굥�������˸�Ϊȷ�е����������

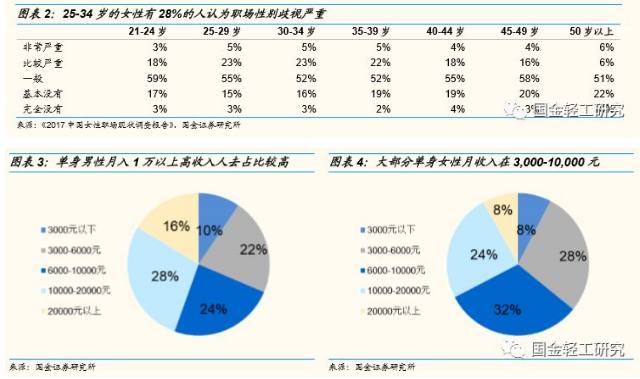

�����������Ե������Ը��ڵ���Ů�ԡ���2017�й�Ů��ְ����״���鱨�桷��ʾ���������ɵ�Ů����Ϊ�ڽ��������Ա����ӣ���Ů�Ի�ý������õ�ʱ���������25-34���Ů�ԣ���28%������Ϊְ���Ա��������أ���Ҳ�ͽ�����Ϊʲô�����ǵĵ������У�������10,000-20,000Ԫ���ϵĸ������ռ�ȸ���Ů�ԡ���һ���棬������6,000-10,000��Ԫ��Ϊ����Ů��ռ����ߵ�����ˮƽ����10,000-20,000��ԪΪ��������ռ���������ˮƽ���ۺ��������ֽε����������Ը���Ů���ꡣ

�����������Ե������Ը��ڵ���Ů�ԡ���2017�й�Ů��ְ����״���鱨�桷��ʾ���������ɵ�Ů����Ϊ�ڽ��������Ա����ӣ���Ů�Ի�ý������õ�ʱ���������25-34���Ů�ԣ���28%������Ϊְ���Ա��������أ���Ҳ�ͽ�����Ϊʲô�����ǵĵ������У�������10,000-20,000Ԫ���ϵĸ������ռ�ȸ���Ů�ԡ���һ���棬������6,000-10,000��Ԫ��Ϊ����Ů��ռ����ߵ�����ˮƽ����10,000-20,000��ԪΪ��������ռ���������ˮƽ���ۺ��������ֽε����������Ը���Ů���ꡣ

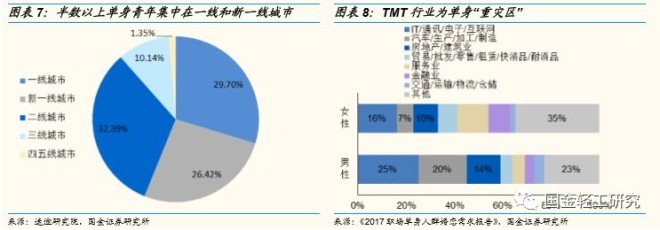

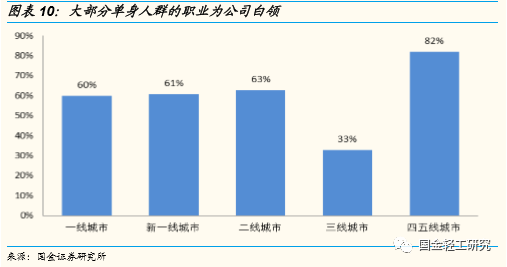

��������Ⱥ����Ҫλ��һ�߳��У�TMT��ҵ��“������”�����Ϲ����Ĵ�һ�߳�����Ϊ�����������롢�Ƹ������ɵ���̨������ȴ�Ѿ���Ϊ�˵�����Ⱥ�ľۼ��ء�29.7%��26.4%�ĵ��������Ƿֱ�ɢ����һ�ߺ���һ�߳��С���������ҵ������������Ů��������ض���TMT��ҵ�ε�ͷ�25%�����Ե�����16%��Ů�Ե���������TMT�����ҵ��ֵ��һ����ǣ�30%�ĵ������Դ��¼������ְҵ��

��������ͼ

��������һ������Ⱥ������ѵĶ���Ǯ����Ϊ����

����1.1��Ǯ�㱾�����ǻ�Ǯ��ʱ��

�����ӹ���֤ȯ�����о����ĵĵ�������������85-95�������Ⱥ���ӽ�6�ɶ�Ϊ��˾���죬ֻ�м��ٲ������ڻ��ػ��������Ź��������ǰ�ĵ�����Ⱥ���е���ҵ������������Ϊ����ǰ������������ְҵ������ҵ��Ϣ�;�����Χ���ɴ˵�����һ�������߹��������ɿ�֧���ʱ�������ơ�������ν�����˾��úͻ�Ǯ�㣬��ȷ�Ķ�λӦ���ǻ�Ǯ��ʱ�䣬����˵Ϊʱ�����ѡ�Ϊʱ����������Ϊ85-95�������Ⱥ�ڹ��﷽ʽ��������ѡ���Ϸ����Ÿ����Եı����Ⱥ����û���Ը��Ϊ�������������ǵ���Ϊ�˱��ˡ�

�������Ϲ����ṩ��Ƭ������ı����ԣ��Ե���Ⱥ����ԣ���Ʒ�������������Ƭ���Ĺ�����Ϊƴ����һ��ġ�������85-95����ε���Ⱥ�ǰ����Ż��������ռ��ɳ�������һ�������ڻ������������Ⱥ�壬�����Ϲ���Ľ��ܶȸߡ�ͬʱ�ƶ��������ĵ���Ϊ�û��ṩ�˸�Ϊ�ḻ�ij�����ת��Ϊ�����ز���ʱ�����Ƭ��������Ϊ�����ǵ��е�����Ҳ��ʾ���������ռ��ȸߵ�һ�����߳��У�������������50%���ϵĹ�����Ϊ������������������������������ϵǷ�����Լ������³���Խ������������³��У����Լֻ������֮һ�ĵ���Ⱥ�����Ϲ�����Ϊռ�ȳ���50 %���ӽ��������������ʵ�뵱ǰ���������ڲ�ͬ�߳��е����ʻ�������һ�¡����Ż����������³��������߳��У�Ԥ���ⲿ�ֵ���Ⱥ�����Ϲ����ռ�Ƚ���һ��������

�������Ϲ����ṩ�ͻ����ŵı����ԣ�����֤ȯ�����о�������Ϊ�����ڵ���ʱ�����ٷ�չ������������ϵ�����Ϲ�������´�������ҵ̬�ļ�ռ���������ڲ�����ʱ��ص�Ĺ�����Ϊ���������ͻ����ŵı����ԣ�����Ⱥ���Ը��Ϊ�ͻ����ŵı��������������߶����ڴ�ͳ���´����������Ǵ���ʱ��ɱ��������ɱ��ģ�������������Ҫ��һ����ʱ���ڴ�����������Ѱ��������Ʒ�⣬Ҳ��Ҫ���н����������Ʒ�ͻؼ��С����������Ϊ�Ƿ��г�������Ϊһ������ָ�꣬���Ʋ�������Ⱥ�����´������Ĺ�����Ϊ���������ӵ��е����ݿ�������Ⱥ�����δ�����������ѻ���Ⱥ�����ı����γ������ĶԱȡ���Ҳ��ζ�ŵ���Ⱥ��������¹��ﲢ��������Ʒ����Ŀ�ĵ���Ҫ֧�����ߵijɱ���Ҳ����˵�����´�������ɽ����漰�ĸ������ڴ��������������أ���˴ӽ�ʡʱ��ɱ��ĽǶ�����������Ⱥ���Ը��ͨ�������µ����Ӷ������ͻ����ŵı����ԡ�

��������ͼ

����1.2������Ϊ������ʳ����ϰ�ߣ�����������������ҵ̬

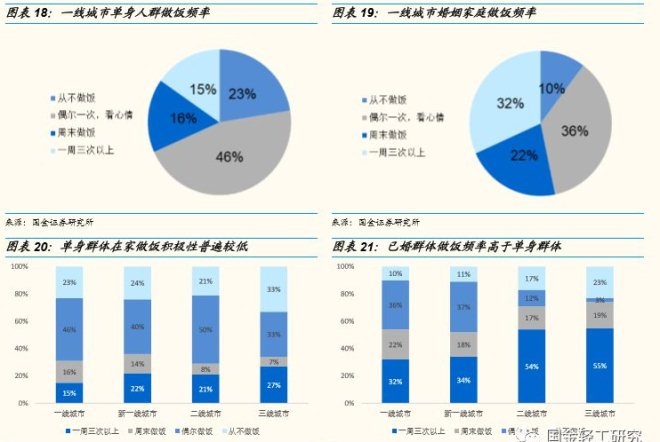

������ʳ��������������Ϊ����һ�����߳����������ѱ�����Խϸߡ�����������Ʒ��ͬ��ʳ����������������������ʱЧ�ԣ�ˮ�����߲ˡ�С�ԡ�����ͨ�����¹���������������ߵ���ʱ�������Ϲ��������������͵IJ���ʱ�Է����Ӿ�����ʳ����IJ������ԡ��ݵ���������ʾ���ֵ��ж���ɹ�ʳƷ֧������������ռ�ȵ���20%�������˵��һ�ߡ���һ���Լ����߳����������������������Լ��������������ʱ�䣬���������߳�����Ⱥ��Ը��ͨ��������������ʳ����ݵ������ݣ��Ͳɹ�ʳƷ������������20%����Ⱥ�����������������߳���ռ�����Ը���һ�ߡ���һ������߳��С����������о�������Ϊ�����ڵ���Ⱥ����ԣ�����ԭ�������ͻ���������ʳ�ģ����Ϲ���ռ������ǽϵ͵ģ����dz�Ʒ��ʳ���ڵ�����Ⱥȴ���ż�ǿ�������������������Ϊ��������ʳ���ѵ���Ҫ����

����������Ⱥ�ڲ������ձ����������Ϊ�ƶ�������ҵ��չ���м���������һ�������˺����Լ������������в���������Ҫ��ʱ��;���̫�ࡢ�����岻��Ͷ��̫��ʱ���йء�����������ʾ���ֵ�����Ⱥֻ��ż����������֮��ȣ��ѻ���Ⱥ����Ƶ����Խϸߣ�ͨ��һ���������ϡ�����ͨ������Ϊ�Dz��������IJ��䣬ͨ�������ķ�ʽ�������߿����ڼ��л��ǰ칫��������ʳ��������Ⱥ�������ڼ������Ļ������սϵͣ����������ѵ���������

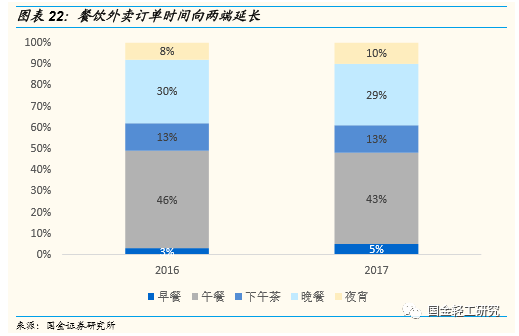

���������ŵ���������2018��������������2017�꣬20~30����Ⱥ������65%�Ķ�����������һ��ʳ���ѳ�Ϊ����������Ӷ���ʱ��ο���������칤��ʱ���ձ��ӳ����Ӱ�ʳ�̬�������/ҹ�������γ��µ�����ϰ�ߡ�����������¶ȫ��2322��Ӱ��壬2017�������ʱ����������ռ�Ƚ�һ����ߣ���ͺ���������ʱ��ζ���ռ����76%ѹ����72%���½�4���ٷֵ㣬�������ռ��5%������2���㣬ҹ��ռ��10%������2���㡣���������۵ĽǶ����������������ŶӲ�����������������ʵ���Ͽ��Բ����κ����¹��ﳡ���ı����Եģ��������ų��Խ�����������ͣ�����һ�����ͳ������䡣������Ⱥ�����ڶ�������ճ���Ѿ��γɣ�δ��Ҳ���п��ܳ�Ϊ���ȳ���Ϊ����Ʒ��“����”���ѵ���Ⱥ��

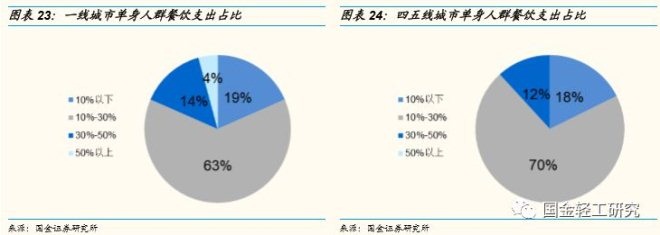

�����������Ʒ�ʵ�һ���Ͳͳ����ı仯����������ҵ̬��չ��������֮�⣬����Ͳ�Ҳ��Ϊ������Ⱥ��ʳ����Ҫ��ʽ֮һ������������ʾ������֧����Ϊ�����ڷ���/�����ĵڶ�����֧������֧��ռ�ȶ��ԣ�50%���ϵĵ�����Ⱥ��������ռ����10%��30%֮�䡣��������ɱ��IJ�ͬ������Ͳ��˾�����ƫ�����ų������ʵݼ������ơ����������ڵ�����Ⱥ��������Ϊ���ԣ���ʳ������Ʒ�ʻ���Ʒ�ƻ�������������ʾ����ѡ����ʳ���ѷ��棬�ֵ��ж���“�ڸкá��ó�”������λ��“֪��Ʒ�ƻ���ҵ��ͷ��ҵ”��֮������Է�����ȥ���ꡢ��Ƶ꣬������������罻ΪĿ�ģ�ÿ�ٷ���ʱ��ܳ����������Ǹ�ĸ������һ������������Ͳ͵���Ҫ����������һ�������˲������ѷ�ʽ������Ϊ���ࣺ�����Ͳ���������۲�����ѡ“����”�������Ͳ�ͨ����Ʒ��ѡ�������������첻����Ȼ��ѡ����ٱ����IJ����������������̡�ð�˵��ؿ�ζ��Ʒ�࣬���Խ���Ϊ������ɳ����ʳ�������˾۲����������Ѿۻ�Ϊ����С������ʽ��ƫ��������ǿ��Ʒ�ƣ����Է���Ϊ����ĺ����̡���Ů�Զ��ѡ�����ֵ����װ������ɫ�����ŵ꣬�����Ǿ���������ɫ���ŵ���������罻ý��KOL���������������µ�������������Ӫ����

����1.3����Ⱥ�������������������Ʒ���������ѳ������ֶ�Ԫ������

����1�����ϻ������η�ʽ��Ϊ����������ǰ��ǰ������Ӧ���β�Ʒ

������ʱ��������������ʱ��——�й���һ�����������������ѵı����ϸߣ����ϻ���������Ч�ʵ�������������Ϊ�����ߵ�Ƶ������Ϊ�����ϻ��ļ�ʵ�����εĿɴ��Ժͼ�ʱ�ԣ�Hotel.com������2018���й��ο;������ε��鱨�桷������һ���ǧ��һ��ƫ����ǰһ�������ֻ�Ԥ��ס�ޣ��ֻ�Ԥ������������������Σ�ͬʱ����Ԥ��ʱ���Ϊ˵�߾��ߡ���������ķ�չ�Ѿ���������������Σ�����������85��-95���ר�������Ƕ��ڼ�ʱ���ѵĹ����ڲ��ϵ����룬�������������ܹ�ͨ���ֻ������������Ԥ���ƻ�����ʱ�������������Ѷ�������ƽ̨����Ŀ�ĵ������ƹ��������Ҫת����ԣ����Ʒ��ϻ�һվʽƷ�����ԣ�����������������Ŀ�ĵ���Ϣ���ܹ������û���ת���ʡ�

����2�����Ϲ���ҵ�����ϸߣ���Ϣ�������ϻ�����������С�ҵ�ķ�չ

����ָ�⾫���ҵ�ʱ��——���Ϲ���С�ҵ�ı����ϸߣ����С�װ�װ������ʹ�����Ϲ����Ϊ��ݣ�С�ҵ����ϻ��ʴ�2015���26%����40%�������������Ϲ����Ϊ���ƣ�����ƽ̨ʵ���������߶��ڲ�Ʒ�Ŀ��ٹ����“�嶯����”��С�ҵ�Ʒ���������Ĵ�ͳ����Ʒ���ƣ�����ȫƷ��ͱ���Խ�ǿ����һ�������������Ϲ�����ڶ��е�һЩ��������Ը��Ϊ����������������¹���С�ҵ�ij�����Ը�Խ�ǿ���ھ������ѣ���һ������⼴Ϊ�������������ѽ���ͨ�棬Ϊijһ��������Ʒ�Ƹ���۵���Ը�����ͣ���Ҳ����С��/С���������Լ۱ȵ�Ʒ�Ƴ��ֵ�ԭ�����ʾ�����һ�����ݷ�ӳ������һ���ҵ��������ƣ����ϼ����µ��ں����ƣ������������Ϲ���������߱������������ֱ�ӹ������Ҫ�ߣ����������ں�������ǿ������ʽ�����ܵ�������ӭ��ͬʱС�ҵ���ҵ�����������������ŵ꣬���ľ���С�Ⱦ������¿��������ӭ�����ѱ仯���ơ�

����3���߱��ظ�ʽ�������ԵĻ�ױƷ��Ӧ��������

������ױƷ�����ظ�ʽ���Ѻ������ۼ�ЧӦǿ�����ص㣬�dz��ʺϵ������ۣ��� �ظ�ʽ���ѣ���ױƷ��Ʒ�߱������̶ȸߡ�ʹ�����ڶ̡������С���۸����С������ʸߵ��ص㣬�����ظ�ʽ���ѣ��� �����ۼ�ЧӦǿ������Ⱥ�������ʲô��Ʒ�ȽϺ��ã��ָ����ʹ�ã��������������������ۣ���Ʒ�������в���ת��Ϊ�����������Ʒ���Ʒ�����״���������

���������ߴ����л�������һ�����������ϰ�ߵ������ѣ�����23-33�����ҵ������˳ɳ����й�����������֮ʱ����Сϰ���������ѣ����������������߳�Ϊ��ױ���ѵ�������Ⱥ�������������ٳɳ�Ϊ��ױƷ��ҵ�е���Ҫ������2010-2017�꣬��ױƷ��������ռ��������������2010���2.6%������2012���10.2%����������2017���23.3%��

���������ͻ�ױƷרӪ����һ��&��һ��&���߳��е������깺��ױƷƫ��������һ�͵ڶ�����������ѡ�������ı�����ѡ��ױƷרӪ���1.5-3���������ǵĵ��н��������һ��&��һ��&���߳��е��������зֱ���64.91%��57.38%��84.21%����ѡ��“����”Ϊ����ױƷ��ƫ���������������û�ƫ�õ�һ���������ֱ���39.05%��37.70%��28.95%��һ��&��һ��&���߳��е�������ѡ��“��ױƷרӪ��”Ϊ����ױƷ��ƫ����������“�ٻ�”��“����”����10%���ҵ��û�ѡ�ӵ��н����������������ڸ��߳��о��и��ߵ����ʣ�����֤ȯ�����о�������Ϊ������߳��е������˶���������С���顢��è��ױ�Ȼ�ױƷ���������и��ߵ���֪�̶��йء�

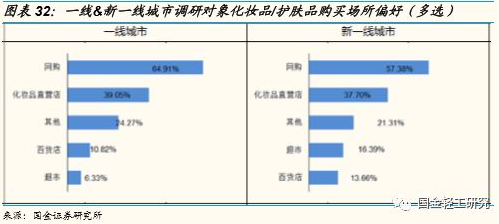

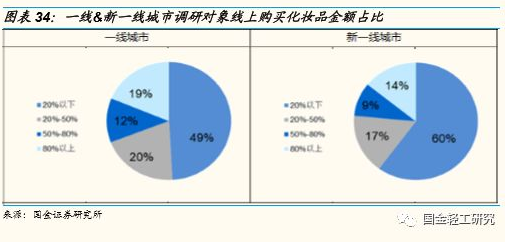

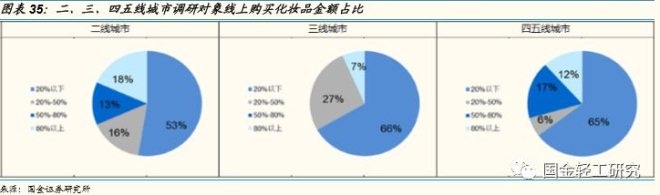

�������������߳��е�������Ļ�ױƷ����ƫ�ø�Ϊ��Ԫ�������̺ͻ�ױƷרӪ�����ܷ��ߵĹ�������ƫ��������൱�������ǵĵ��н�����������������߳���������һ������ƫ��Ϊ“����”�����߳���“����”��“��ױƷרӪ��”��ѡ������ռ�ȶ�Ϊ33.33%�����е�ѡ������ռ��Ϊ20%�������߳�����“����”��“��ױƷרӪ��”��ѡ������ռ�ȷֱ�Ϊ35.29%��29.41%�����е�ѡ������ռ��Ϊ17.65%��������Ϊ��������������С���顢��è�Ȼ�ױƷ�������������������߳��е���֪�̶���Ը��߳��л��Ƚϵ��йأ����⣬��ױƷרӪ��ͳ��о����ڵ��߳��е�“�㷺����”��������������³�����ռ���߳�����������֪�Ͼ��к�ǿ�����ơ�

����������������������Ϲ������Ҫ���Ǽ۸�λƫ���ڵĻ�ױƷ����Ȼ�����ǵ�����Ⱥ����ƫ��������ѡ��ռ�ȷdz��ߵ����������ӽ��Ƕ����������ϻ�ױƷ���۶�ռ�Ȳ����������£��ⷴӳ�������������Ҫ����Ļ��Ǽ۸���Դ��ڻ��Ļ�ױƷ�����ڼ۸�ϸߵĻ�ױƷ�������������¹���һ��&��һ�߳������Ϲ���ױƷ���ռ����20%���µ��ܷ���ռ��Ϊ49%��60%�����Ϲ���ױƷ���ռ����50%���µ��ܷ���ռ��Ϊ69%��77%���������������߳������Ϲ���ױƷ���ռ����20%���µ��ܷ���ռ��Ϊ53%��66%��65%�����Ϲ���ױƷ���ռ����50%���µ��ܷ���ռ��Ϊ69%��93%��71%��

��������֤ȯ�����о�������Ϊ�����µ����������ְҵ������ҵ��Ϣ�;�����Χ���ɴ˵�����һ�������߹��������ɿ�֧���ʱ�������ơ������ѹ����У���Ϊǿ���Ϳ��ع���ı���ԣ������Ϲ����ܹ�Ϊ�û��ṩ�˸�Ϊ�ḻ�ij�����ת��Ϊ�����ء�����ʱ�����Ƭ��������Ϊ����֮��������������淢��ͻ����Ÿ�����ȫ���е���Ⱥ�����ѹ�����������ʱ�������ʹ���ʹ���Ϲ����Ϊ��������������

����4���������ǵ���Ⱥ�����¹������ѡ����

�������±������ṩ���˵������ѵı����ԡ���ͳ������ͨ������������ŵ�����ʽ���۲����Լ�ȫƷ��ģʽ���������߹��������ֲ����£������ͳ����ŵ����ͨ����ģЧӦȡ�����Ҵ���������Ƶ�DZ���û�������Ϊ���Լ�ͥΪ��λ�ļ��вɹ�ģʽ����һ���������ͥ�ճ�����������Ʒ�������ط�ͷ�������������߲ɹ����б������Ʒ��Ҫ�ķѴ�����ʱ��;�������������ǰ�����С��ڴ�������Ѱ��������Ʒ�ȹ�����Ϊ������˼�ͥ�����߶�����������ĩ���һ���Բɼ�ȫ��һ��������Ʒ�������ڵ���Ⱥ����ԣ����ڼ�ͥ��λ��С���ɹ�������Ӧ���٣��ⲿ��Ⱥ���Ѿ�������Ҫ�Զڻ���ȡ���ˡ�

������ˣ�������Ϊ����Ⱥ�����������Ʒ�������ڽ������㵥��ʹ�ã��ҹ�����Ϊ�ʵ��ι�����С������Ƶ�����ơ���˿����������ṩС��װ�����ܸ������������ҵ��Լ�������Ʒ��ּ����ߵ��ι�������Ե����±���������ռ��ͳ�Ĵ���������Ϊ��������Ⱥ���µĹ���������������Ϊ�������߹�����Ϊ�������������ͳ�����´�����ͨ��������������ŵ�ģʽ������Ⱥ��ȥ�䣬 ��һС������Ʒ�Ĵ��۴���ȥ���۸������Ʒ�Ӷ�ȡ�������֮���������������������������ﶺ����ʱ�䣬��������������ر�ݸ�Ч�������ʹ�����߸����ٵ��ҵ�������Ʒ����˶��ڵ���Ⱥ����ԣ���������һ����̫���������¹�����������Ȼ��������Ʒ�۸���ߣ�������Ⱥ���Ը��Ϊ�˱�����֧����ۡ���Ҳ������С��Χ�ĵ����������ݷ��ϣ�һ�߳����г������ɵĵ��������������ڱ����깺��������Ʒ��ͬʱ�������겻�������ṩ����������Ϊ������ȺӪ����һ���µ����ʽ���й�һ�����߳��е���������������������Ļ����ϣ�����ҪƷ�ʡ������Լ����Ի������ԡ�

��������ͼ

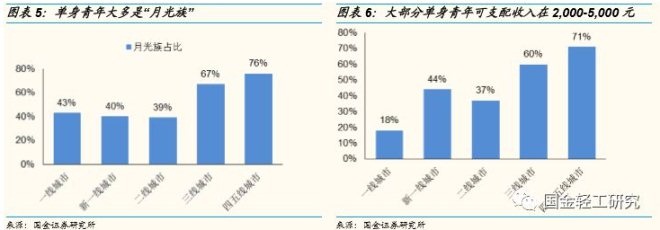

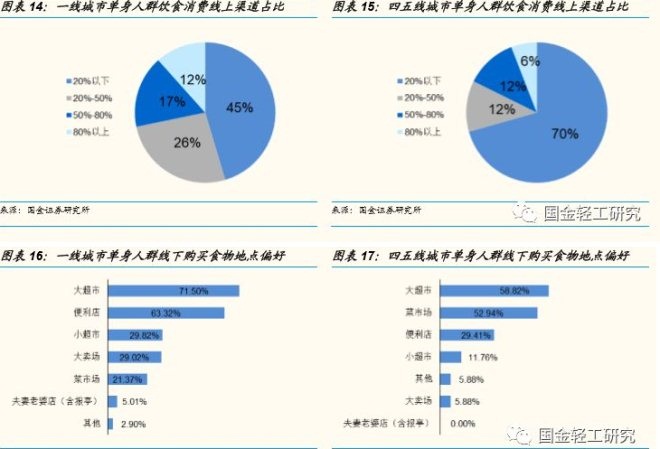

����������ͨҵ��ҵ̬����ķ�չ�������������Ϲ�������¹���ļ�ռ���̳����ٻ�ҵ̬��ʽ������������һֱά������λ�������ٸ��ٷ�չ��2013-2017���������кͰٻ���������ͣ�ͣ����۹�ģ�ĸ������ٷֱ�Ϊ3.8%/3%�������������긴�����ٴﵽ12.8%�����ұ�������컨��Զδ�ﵽ��Ŀǰ�����������ֲ���һ�߳��к;��ý�Ϊ�������һ�߳��У�����Щ����Ҳ�ǵ���Ⱥ��ۺ϶Ƚϸߡ�����ʱ��ƫ����������϶��ԣ��������³��еĵ���Ⱥ�����ʱ���Ϊ��ԣ�������ô���ţ���Ը�⻨ʱ��ȥ���С�������������Ŀǰ������ҵ̬��δ�³���

�����Ե���Ⱥ����ԣ����ڼ�ͥ��λ��С���ɹ�������Ӧ���٣��ⲿ��Ⱥ�����ͨ���ڻ���ȡ���ˣ����������Ʒ�������ڽ������㵥��ʹ�ã��ҹ�����Ϊ�ʵ��ι�����С������Ƶ�����ƣ���Ϊ���ǿ���δ���������ڹ��ھ߱����㷢չ����Ҫԭ��������������2013-2017�����������긴�����ٴﵽ12.8%��Զ�����������кͰٻ�����������һ���棬Ŀǰ�����꼯����һ�ߺ���һ�߳��У���δȫ����������³��������ȫ������Ϊ��������ҵ�ķ�չԶδ�ﵽ�컨�塣

����1.4����KOL������������������Ϣ��ȡЧ��

�����罻ý��KOL�ṩ��Ϣ��ȡ�ı����ԡ�������Ϊ�罻ý��KOL��׳���Լ����KOL���ڣ�����˿�������ľ�ϸ����Ӫʹ������Ⱥ���ȡ��Ϣ��;�����˸����ѡ�Ӷ��������������µ���Ա�Ĺ��ܡ�����ڹ�ȥ������ֻ�ܳ��ʱ��ȥ����ר���ŵ�������Ʒ�����ڿ���ͨ����������Ե��罻ý���Ʒ����������ȡ��רҵ��ȫ��IJ�Ʒ��Ϣ�����Ҳ���ʱ�䳡�ء��������Ƚϻ�����쾭�ã�����KOLͨ��С���顢���������ȷ�����ױƷ��������Ϸֱ�������ֻ���Ƶ��Ȼ���յ�����ת��Ϊ������Ϊ��85-95����εĵ���Ⱥ�������ձ鹤��ʱ��ϳ���լ�Ļ�ʢ�У���ֵĶ������ƫ����������ѻ���ʿ����ƫ��ͨ�������ȡ������Ϣ��������ϸ����Ⱥ����ϸ����Ӫ��KOL��Ȼ����Ⱥ��һ���ܴ� ���Ƿ�˿ת��Ϊ������Ϊ��ת���ʸ��ߡ�

������ϸ����Ӫ�Ĺ��������ṩ“�ü����ѡ���������“�ı����ԡ� ������Ϊ�罻ý��KOL�����µķ�˿����/�����ת����ʵ�����ǵ���Ⱥ���Ը������ü������ѡ����Ի�������Ϊ�ļ���ӳ�䡣����Ⱥ��������֧ͥ���ĸ����� �������ڰ����뻨���Լ����ϣ��Ҷ�Ʒ�Ƶ����ѳ��ַֻ���һ���浥��Ⱥ�������������ޣ� ���Ҳע���Լ۱ȣ� ���������ڹ��ʴ��ơ������۽��ڴ������Ʒ�ƴַ�ʽ��ը�������������������ⲿ��Ⱥ�壬 ���Ǹ�ע����ֵ����ơ�Ʒ������ȹ�������������أ�������ϣ�ƫ���ڼ��ɾ�����ɫ�߱����еIJ�Ʒ�������������£�Ϊ������ѡ��С����Ʒ��������Ʒ����������Private Label�Ĺ���ƽ̨/�����ŵ��ṩ������������������һ���棬 ����Ⱥ��Ҳ��Ը��Ϊ�Լ�ϲ����Ʒ��֧������ۣ����������Ƹ߶˻�������ױ��Ʒ��AJϵ�������й�������Ⱥ��������

������ȥ�������ռ�ȵ�������Ҫ�ɴ�ͳ����ƽ̨���ף�������Ϊδ�������罻��������������Ϊ�������幱���µ���������ͳ�ۺϵ��̰�����è��������ΨƷ�ᡢ�����ȣ���ͳ��ױ��ֱ���̰���������Ʒ��С����ȡ���һ�������ߵ��������ư������� �������ǰ����罻ý��������Ʒ�������ڳ��ڹ�ע��ױ����/KOL����Ƶ��ͼ����Ѷ���������ѷ������Ƽ����õIJ�Ʒ�ȣ������罻��������ӭ����ɳ������������ۺ����罻���̰���ƴ��ࡢ�̡��Ƽ��������ȣ�������ױ�罻��ֱ���̰�����ױ�ĵá�����ױ�ȡ�

��������Ⱥ��������������֮�£�������ӭ����չ֮����������Ϊ������ҵ���ڴӴַ�ʽ��չ��ϸ����Ӫת�䣬�����������ںϣ��������ۣ�������Ϊ�������ṩ�����Բ���Ӯ�ø���Ļ��ᡣ��Ȼ��ǰ�����ռ��Ⱥܸߣ��������¹���������Ȼ�д��ڵı�Ҫ�ԡ�������Ϊ�����Խ��Խ���������Ϲ�����¹��ﳡ����Ȼӵ������������������ƣ�һ�Ǽ�ʱ�ԣ����ǽ����ԡ���ʱ����ָ�����߿����������ٶȡ����ݵķ�ʽ��ȡ������Ʒ�����������Ҫ�����ݵķ�ʽ��ˮ���ⲿ�ֵ����Ƶ��ӵ���Ⱥ���Ը��Ϊ���������ƣ�ʹ�ñ�������һ���߳���ӭ���˸��ٷ�չ�Ļ�����������������ָ�����߿��������³��������Ʒ�����Ʒ����������Ա�����γɻ������Ӷ�������Ʒ�ơ���Ʒ��������Ϥ�ȡ�����ƹ㵥�۽ϸߡ������ռ��Ƚϵ͵IJ�ƷƷ�������Ȼ�����ơ�����Ⱥ������ѻ���ʿ���ԣ����������ᣬ ��˸�Ը�Ⳣ�ʣ� Ҳ��Ը��Ϊ��������ı���������˶�������ҵ���ԣ�1������������Ҫ����������ڽ�һ�����������ߣ� 2������������չ�Ļ������ڳ�ַ��Ӽ�ʱ�Ժͽ��������ơ���������ʳ�����۽�Ͼ���һ�����͵�ͨ�������������鳡��������ת�������߹�����Ϊ�������۰�����ͨ������ʽ�IJ������������ߣ�����������ͨ��APP�µ�����ʱ���͡��ͻ����ŵȷ������˴�ͳ���´������ڱ�������ȱ�����Ե�ʹ�㡣

������������Ⱥ������ѵĶ���Ǯ����Ϊ���ü�

����2.1�ÿ���Ƥ��——�ռ����壺���վ���֮�£�����������������������

����2.1.1��һ������Ļ�ױƷ�����������ڲ�������������Ƶ�β������

������һ������Ļ�ױƷ�����������ڸ���������һ���˲�ͬ����һ�����������ڸ��нλ��߸���Ϳ�ʼ�Ӵ�����ױƷ����Ϊ����������ֹ�������γ���ʹ������ϰ�ߺ�ױƷ��ʹ�����������ܹ���������������80��90�꣨�ձ�ŷ���Ȳ��ַ�������Ѿ��ﵽ���������Ŀǰ�й���ױƷ��Ů�Ժ�������Ⱥ�壨15-54�꣩��������ͬ����ζԻ�ױƷ���в�ͬ�ĺ�������

������ױƷ��������һ��������“�ӷ�”�Ĺ��̣�������һ��ӼĹ������������ţ����ŶԻ�ױƷ�˽�ļ����������������ϸ����רҵ������ʹ��Ʒ��Ͳ��趼�����ӣ�������������һ�㲻���档

��ױ�����ø���רҵ����Ԫ������Բ�ױ�˽�����ӣ���ʼ����ѡ�����רҵ�IJ�ױ��Ʒ�������ڵ�ױ���ڣ��ոսӴ���ױ�������߿��ܻ�ѡ�����BB˪��CC˪�����ŶԲ�ױ�˽�����ӣ��Ὺʼѡ��������롢�۵ס���覡��۱����ڵ�������ױ���衣

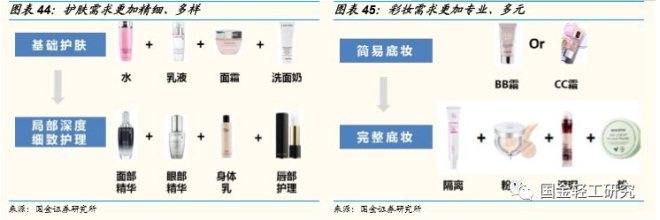

���������ø��Ӿ�ϸ���������ڴ�ͳ�ļ��ף�ˮ����Һ����˪��ϴ���̣������ϣ������������Ծֲ����ϸ�»�������������ʼʹ���沿�������۲����������������������顣

������Ĥ���ں��“�����”Ʒ�������Ƶ�����ڲ�����ߣ�

�� ��Ĥ�ǻ���Ʒ�е�“�����Ʒ”��Ʒ���һ������Ϊ������Ĥ��ƬĤ������������Ĥ����Ĥ��˯����Ĥ������λĤ���ۡ��ǡ�������ЧĤ���˿����ϡ����������룩�Ĵ��ࡣ���ܸ���ϸ�֣����ݳɷֲ�ͬ����ˮ��ʪ�����ס���˥�ϡ�ƽ����֬�Ȳ�ͬ���ܡ�Ŀǰ�����й�Ů�������ߵ���Ĥʹ��Ƶ��ƽ����һ��1-2�Ρ�

�� �ں��Dz�ױ�е�“�����Ʒ”��Ʒ��������ࡢ���������ʡ����Եȣ����ô��������й��ﵽ�������촽�������沿���м������촽������Ч�����Dz�ױ���Ų�Ʒ����Ϊ��ױƷ�����“����”������Ч���Ƚ����ԵIJ�Ʒ���ں�����Ƶ�νϸߣ������߲����Ṻ������ɫ������������顢���Ϲ���������ɫ����Ҷ�졢�Ϲ�ɫ�ȸ���������ɫ��CBN data������ʾ������������ƽ��ÿ�깺��ں�����Ϊ3.3֧��

����������Ϊ���в�����“�ӷ�”��“�����”���������ԣ��̼ҿ��Բ��ϴ�����µ�Ʒ��ȥ����������������µ�����Ŀǰ��ױƷƷ����Դ��·�Ϊ�沿��������ױ���۴���������ա�����spa����ױ���������ࡣ���ż�������������������������簲ƿ�����ɷ۵ȸ��߹����Ե���Ʒ����ӿ�֣���һ���ḻ��ױƷ��ҵ��Ʒ�����Ϊ��ҵ�����µĻ�����

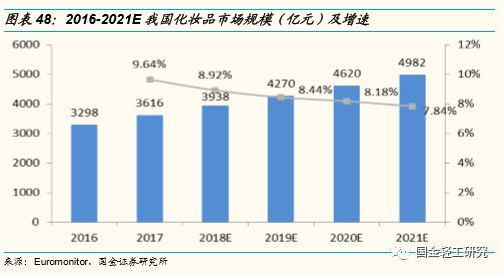

����2017���ҹ���ױƷ�г���ģԼΪ3616��Ԫ��ͬ������9.6%������2013-2017���������������ʴﵽ7.4%������ͬ���ҹ�GDP������ˮƽ����Ʒ�����ܶ����١�2021��Ԥ���г���ģ�ﵽ4982��Ԫ��2017-2021EԤ���������������Ϊ8.3%��

����2.1.2��ױƷ����ռ���������˾���֧�������5%-10%

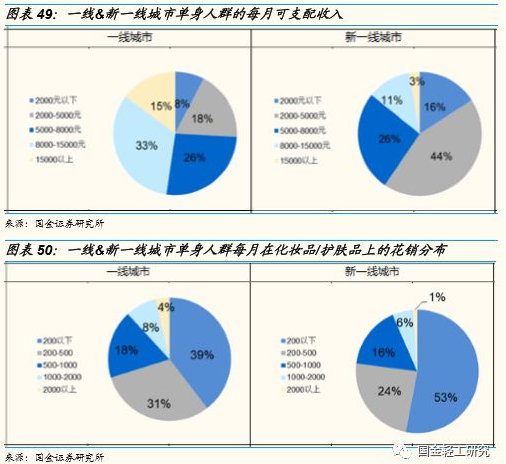

��������ͨ�����з��֣�һ��&��һ�߳��е���ÿ�»�ױƷ����ռÿ�¿�֧�������5%-7%�����ǵ��е�һ�߳��е��������У�ÿ�¿�֧��������5000Ԫ���ϵ�ռ��Ϊ73%����һ�߳��е���������ÿ�¿�֧��������5000Ԫ���ϵ�ռ��Ϊ40%����Ӧ�ģ�һ�߳�������61%�ĵ���ÿ�»�ױƷ������200Ԫ���ϣ�����һ�߳�����47%���ܷ�����200Ԫ���ϡ����⣬�ֱ���12%��7%��һ�߳��к���һ�߳��е�������ÿ�»�ױƷ�����ܹ�1000Ԫ���ϡ�

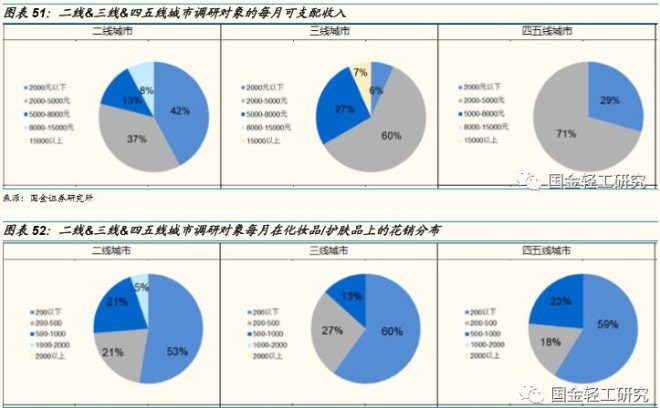

�����������������߳��е�����Ⱥÿ�»�ױƷ����ռÿ�¿�֧�������5%-10%�����ǵ��еĶ������߳��е���Ⱥ����ÿ�¿�֧��������5000Ԫ���ϵ�ռ�ȷֱ�Ϊ21%��34%�������߳���û��ÿ�¿�֧��������5000Ԫ���ϵġ����߳��еĿ�֧��������ȸ��߳��о���һ���IJ�ࡣ

�����������������߳��е�������ÿ����1000Ԫ���ϵĻ�ױƷ������Ϊ�ټ������ǵ��еĶ������ߡ������߳��е���������ÿ�»�ױƷ������200Ԫ���ϵ�ռ�ȷֱ�Ϊ47%��40%��41%����Ȼ���ϳ��еĵ�������ÿ�»�ױƷ������200Ԫ���ϵ�ռ������һ�߳��бȽϽӽ������Ƕ��߳��н���5%���ܷ���ÿ�»�ױƷ������1000Ԫ���ϣ������������߳���û�г���ÿ�»�ױƷ������1000Ԫ���ϵġ���Ҳӡ֤�����ǵĹ۵㣬����ױƷ�����뾭�÷�չˮƽ�йأ����÷�չ��һ��������ױƷ�DZ�����ǿ��������Ʒ֮һ��

����2.2�ÿ���Ƥ��——�ռ����壺��������Ʒζ����ԣ���������ļ�ֵ�۷���

����2.2.1��35%�ĵ�������ÿ�깺��2000Ԫ�������ε�Ʒ��3�μ�����

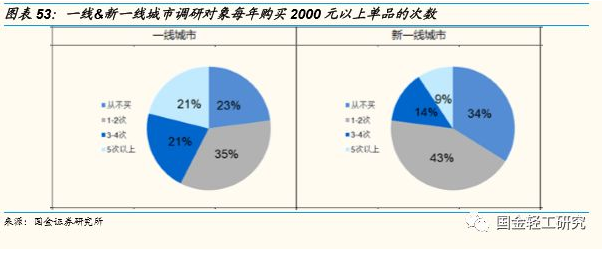

��������2000Ԫ���ϵĴ�����ε�Ʒ��һ��“Ը��Ϊ�Լ���Ǯ”��“���Լ���”�����֡������ǵ�������н����������38%�ĵ�������ÿ�깺��2000Ԫ�������ε�Ʒ��1-2�Σ���18%���������3-4�Σ�������17%���ܷ��߹��������5�����ϣ����Ƿ��ֵ�������Ը�����������ڴ�����ε�Ʒ����Ͷ�룬�����Լ���Ʒζ����ԡ�

����һ���߳��е�����Ⱥ���������ε�Ʒ�Ĵ������Ը����������ߡ�һ��&��һ�߳��е���������ÿ�깺��2������2000Ԫ�������ε�Ʒ��ռ�ȷֱ�Ϊ42%��23%���������߳��е�����Ⱥÿ�깺��2������2000Ԫ�������ε�Ʒ��ռ�ȷֱ�Ϊ23%��33%�� �������߳���û�г���ÿ�깺��2������2000Ԫ�������ε�Ʒ�������������Ϊ��������������߿�֧����������������йأ�Ҳ������е���ҵ������Ʒ����פ������������йء�

��4ҳ [1] [2] [3] [4] ��һҳ

��������: ��������