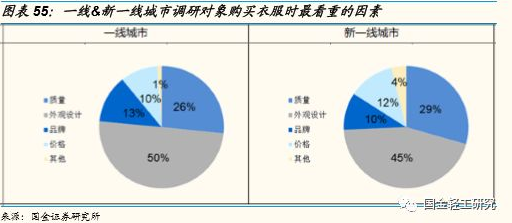

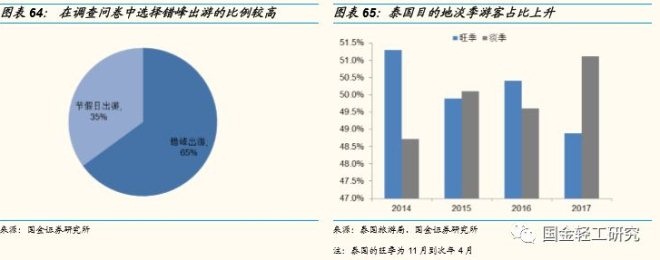

����2.2.2�������ǵ������깺���·�ʱ��ص�����

����“������”�Ƿ�������������Ʒζ�����Ժͼ�ֵ�����ء��ӹ���֤ȯ�����о����ĵ�������н��������“������”Ϊ�����·�ʱ��ص����ص�ռ�ȴ�47.9%�� “����”����ռ��Ϊ27%�� “Ʒ��”��“�۸�”��ռ�ȷֱ�Ϊ12%��10%��“������”���ܷ���ռ����ߵ����أ�������Ϊ���ܹ���ӳ��85-95������ĵ��������ע�ض�ʱ�е���Խ��Խ��������Ϊ��������Ʒζ�����Ժͼ�ֵ�۵ķ��š�

����һ��&��һ��&���߳��е���������“����”��“Ʒ��”�и�ע��“����”�������ǵĵ�������������һ��&��һ��&���߳��еĵ��������ߣ�ѡ��“����”��ռ�ȷֱ�Ϊ26%��29%��32%��ѡ��“Ʒ��”��ռ�ȷֱ�Ϊ13%��10%��18%��������Ϊ���й���һ��&��һ��&���߳����������Ѿ����뵽“֪���Լ�Ҫ��ʲô”�����ѽΣ����ڲ�ͬƷ�Ʒ��ε��������űȽ���������֪��Ҫ�������ѡ��“����”���ܷ���ռ�ȶ���ѡ��“Ʒ��”�ġ�

��������ͼ

�������������߳����ܷ�����“����”��“Ʒ��”�и�ע��“Ʒ��”�����ǵĵ���������ʾ�����������߳��е�����Ⱥѡ��“����”��ռ�ȷֱ�13%��17%��ѡ��“Ʒ��”��ռ�ȷ�Ϊ��20%��12%�����߳��е�ѡ��“����”��������ռ�Ȳ������Ա�Ʒ�Ƹߡ�������Ϊ���й�������&�����߳��ж��ڲ�ͬƷ�Ʒ�����������֪���Լ�����Ӧ��ѡ��ʲô���ķ��β�δ��һ���߳�����������ô����������ڷ����Լ�������������֮�⣬����������ѡ����Ʒ�Ƶķ��Ρ�

���������������Ѿ�ӿ�ֳ����ϲ��������ܹ�����ƶ�ӵ���Լ�����ǿ��Է�˿Ⱥ���Ʒ�ƣ����������Ʒ�����簲̤�Ͳ�˾�����ڲ���Ʒ�����������Ŀ쳵����������Ϊ��δ��������װƷ����������������֮�⣬�ھ����һ���������й������������Ʒ�����ƣ�����Ʒ�Ƽ��жȵ�������

����2.3�ÿ���Ƥ��——�ռ����壺���������������������ֵ������������Ʒ����“��ֵ����”

����2.3.1��ֵ������Ϊ��ֵ���ҵ缫��������

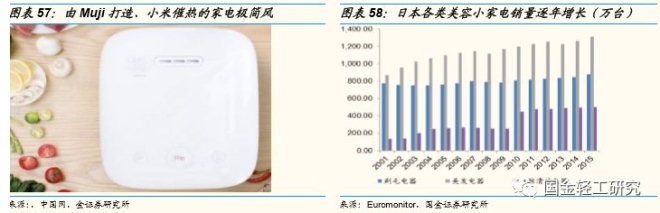

������ֵ�ӷּҵ�ʱ��——�ӹ�ȥ�߶˻�������ֵ��ת���������Ļ�ˮƽ������ˮƽ����ߺ�������������仯����ֵ������Ϊ��ֵ���̺���������ҵ���ƣ����ȼҵ���Ƶļ�����ҵ������ܵ��й������ߵ�����Muji����ļ������Ϊ���״���Ҿӻ����������Ӿ���ռ�ĸ�������������С�ҵ�Ҳ����ֵ�����¶���С�ҵ��г����»��ᣬ�պ��г���Ϊ���ŵ�����С�ҵ��ܵ�����������˻������Ƽ���������Ů�Ե�����������һ����������ѡ��ҵ�����г��˹���֮�⣬����ֵҲ��Ϊ��������ѡ�ҵ�ĺ���Ҫ�ء������ǵ�����Ʒ�����ۣ���������Ҿӿռ�ĺ�г�������ҵ��Ʒ�����Ѿ��������ڹ�������������Ҿӿռ��Ӿ�Ч����һ���֡�������һ�������ߵļҵ����ѽ��ӵ�һ��Ʒ������ȫ�ݼҵ�������������ŷ���������ϰ��������ȫ�ݻ��߲��ַ��ݽ������ҵ�����졣

��������ͼ

����2.3.2��ֵ����һ�У����Ṻ����ƫ�ú��ʽ��ռ��γ�

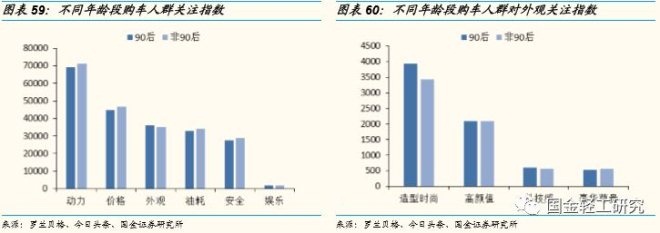

������“����������”�������۵���Ҫ�������Ṻ��������Ϊͻ�������ʱ�С�����ֵ���Ƽ���ǿ�ij������������������ߵĹ�ע�ص㡣��90��Ϊ����������������ͽ���ͷ����ͬ�����ġ�2017���й��������ѹ�ע�ȱ��桷�������ͼ۸���Ȼ�ǹ��������Ŀ������أ��Ҷ�������Ÿ�Ϊͻ���Ĺ�ע�ȡ����˸���ֵ�ͿƼ����⣬���ʱ����90������Ⱥ���и�Ϊͻ������ʾ������һ�������߶Ը��Ժͳ�������

����������������г������Ṻ���߶Խγ���ƫ�÷dz����ԣ���ƫ���õ�SUV��MPV���鲻�ߡ��ӳ���������γ��ܵ������˵�����ƫ�ã���90�����е�ռ�ȷdz��ߣ��ﵽ82%��ԶԶ����SUV��MPV�����Ṻ���߶Բ�������SUV��MPV�Ĵ�ռ��ʵ���ԡ����⣬SUV��MPV���������Դ�ͳ������������γ����������ѷһ�Ҳ��Ϊ�γ�����ƫ�õ�ԭ��ͬ����SUV�۸������Ͻγ�����Ҳ����һȺ��ѡ���γ��Ķ���֮һ��Ԥ��ľ���ͬ��Ҳ�����˳��ͼ��𣬴��ֻ��ѡ����ռ����͡�

����������Ϊ����һ��������������“��òЭ��”��������������������ż��ߵ�Ҫ��ͬʱ�������������õ�����ƷҲ�Ǽ���“����”������ֵ���ȡ�ͬʱ�������ѹ����У���һ����Ҳ��ø�Ϊ���ԣ�Ʒ����������������Ʒ�������������������Լ۱ȡ�����ֵ�������һ����“�ÿ���Ƥ��”��������“��Ȥ�����”��������Ϊ�����С����֡����õľ�ס�����������ۺ��������������������˵�������ӷḻ���ʡ�

����2.4��Ȥ�����——˵�߾��ߣ������ε���һ������������ô�������ǵĸ��Ի��ģ�

����2.4.1 ����Ϊ�����ľ��ⷢչ��Ǯ��ʱ�䲢�����Ƴ��εľ���

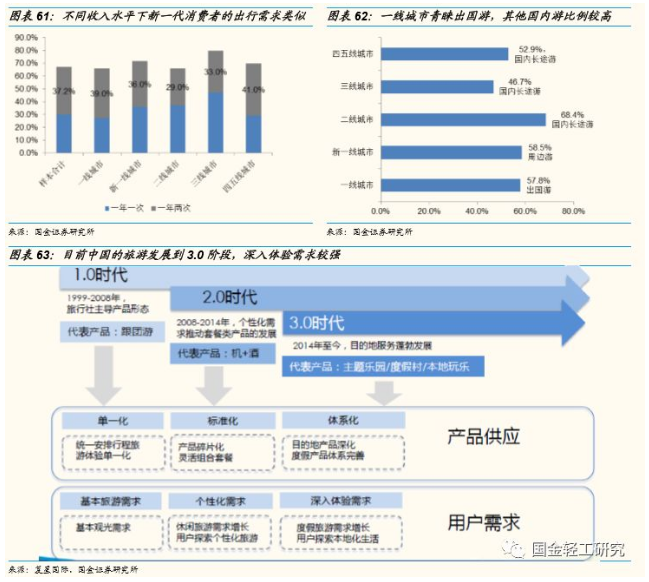

�����ſ�������ʱ��——���β���Ϊ�˹۹������Ϊ�˻������������״̬���������γ��г�Ϊ��ȫ��������ij��ɽ���������ͣ����ǵĵ���������ʾ��85-95��ĵ�����Ⱥÿ��ij���Ƶ��Ϊ1-2�Σ���һ������һ�������߳��б������ϸߣ���ͬ�ij��м����¿�֧������IJ�ͬ��δ���³�����������Բ��죬��ͬ�۸��λ�ij��������ܹ����㲻ͬ����㼶��һ�߳��еij�����ռ��ˮƽ�ϸߣ���ι��ڳ�;���ܱ��α����ϸߡ�����1.0ʱ���Թ۹��Ϊ����Χ�ƾ��㿪չ�������2.0ʱ������̽�����Ի���Ŀǰ��������3.0ʱ�������ػ��������η�ʽ��Ϊ���������м����㣬���Ի��������ת���������һ�������߶����Ļ��İ����Ը�ǿ����һ��������Ⱥ��Χ��Ŀ�ĵض�չ�����У��б��ڹ�ȥΧ�ƾ��㿪չ��ģʽ����������������ǿ��Club Med�ڹ����г��Ŀ��ٲ��ֻ����ǿ����������������ơ�

����2.4.2����������α����������ü���̬�¶������ε�������������һ�������ߵı���Ʒ

����ƴ�ٴ�������ģʽ����——���ڵļ����ƶȺ�˾������ƶ�����������ǿ�����������Լ۱ȼ��������һ������Ⱥ�������ì�ܣ�����ƴ��ٳ��γ�Ϊ�г��������г���ģʽ�������ı䡣��ȥ�����г��������Եĵ��������죬����Ӵ������ӽ������ء�85-95��Ϊ��������Ⱥ������������������ĸ߱������˴�����ε��г����ơ��������μ۸��λ���������������٣��ο͵���������ϸߣ�ƴ�������г������𱬵����ơ��ӵ���������������6��������ѡ�������Σ� �ڿ��磨 Carat���������أ�AMNET���;��ô�ý��Jing Travel�������Ƴ��ġ���һվȥ�Ķ����й�ǧ�����������߶��챨�桷��ͬ���ᵽ��Ʊ�۸����й�ǧ��һ��ѡ��ȥ�Ķ�����Ҫ���أ��������Ŀ�ĵ�ͨ���뺽�պ����Ƴ��Ż��ۿۻ�Ʊ�������ο͡�

����2.4.3���ξƵ��и߶˻���һ�߳��з�ӳ���ԣ���һ�����³������������ͻ�����ѡ��϶�

����Ʒ������Թ����ס��ʱ��——�Ƶ�ס��Ʒ�ƻ��������������γɣ����Ի�������Ʒ���ܵ�������Ŀǰһ�߳��еĸ߶˻��Ƶ�����������Ϊ��֣���Ҳ��һ�߳��е��и߶˾Ƶ깩��������أ���һ�����µij��������и߶˾Ƶ깩������ͬʱ���Ի���������ʹ���������ڳ����е�ס��ѡ���Ϊ��������������������������+�������+ÿ��һ�����εij���Ƶ�ʻ����Ͽ̻�����85-95���Ϊ��������Ⱥ�������η�ʽѡ�����Ի����顢�Ļ���������Ϊ�������µ��������ʡ�

����2.4.4�����еĹ�����Ϊ�Դ��ڣ��������Ʒ����仯

�����������Թ���ʱ��——15���ձ���Ͱ�糱��Ϊ���й��˰���������Ķ��壬���ڵ����������ԣ�����һ���������������ι�������ѡ�����ƫ�õĹ���Ʒ����ı䡣����������ʾ����һ��Ը�����������л���20%�ľ������ڹ��һ����һ�߳��е�30%������Ը�⻨��Լ����֮һ��Ԥ�����ڹ�����ι���ĸ߱�����Ҫ�����ڲ�Ʒ�۲��Ե�ʣ��������ڹ�˰����˰�Լ���ֵ˰��˰�������ϸߣ����²�Ʒ������۲�Ӵ�һ�߳����ڳ����εĹ����й�������ϸߡ����й���ȥ���ձ�����IJ�ƷƷ��������15��������������۱����ϸߣ�17�껯ױƷ�����ļ�ҩױ����������������������ʱ�����ᵽ�ձ��ĵڶ�����ʱ��Ϊ�Լ�ͥΪ��������Ĵ������Ʒ����������ʱ����ʼע�ظ��Ի������ų������ձ�ҩױ����������һ���������ڹ��ڴ����Ĵ����ģ���������Ʒ���ϵı仯Ҳ���˿����ѽṹ�ı䶯�������ģ���Ϣ�ĸ��ٴ����Ϳ羳���̵��������������������ͳ����ḻ��������Ϊ�������ԡ�

����2.5��Ȥ�����——�������ϣ���ӰԺ�����ܵ��������������������ֳ���

������ӰԺ���罻�������������ֺ�����������������ȡ���ģ������ʺϵ��������Լ�ᡣ�ӵ��н�����������ֳ�����ƫ�������ڶ�����һ�ߺ���һ�߳����ǿ����������������³�����KTV������������һ��ʼ�ն��ǵ�ӰԺ�����Ҳ�ͬ�������ŵ�һ��

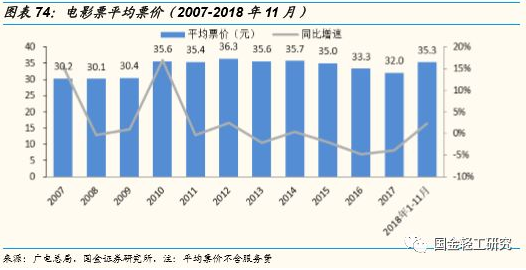

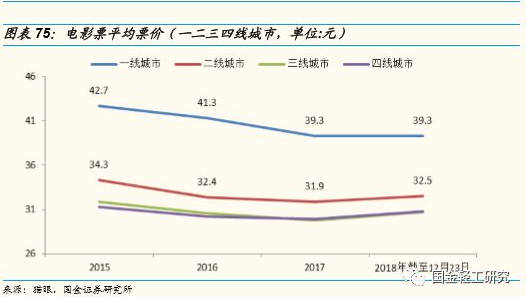

������Ӱ�ĵ�Ʊ��ʹ������Ϊ��������Լ�����ѡ����10����������������Ʊ�ʵIJ�����������ӰԺ�ļ��Ҿ�����ʹ��ȫ��ƽ��Ʊ��һֱ������30-36Ԫ�����䡣Լ�ῴһ����Ӱ�������Ѳ�����100Ԫ��ȷʵ���Լ۱Ⱥܸ��ֲ�ʧ�����Լ����ʽ���ӽṹ������һ�߳��е�ƽ��Ʊ��40Ԫ���ң�������һ����ͨ�Ŀ���Ҳ��Ҫ30��Ԫ���������³��е�ƽ��Ʊ�۲�����33Ԫ��Ҳ���Ƿdz����˵������ˡ�

�����������³�������������ʽ���ѷ��Լ���Ļ�Ŀ������ţ�ʹ�����ΪƱ�������������������һ���߳�����˵���������³��е��������ֻѡ����٣���ӰԺ��Ϊ�˸��õ�ѡ��Ʊ����ȫ��Ʊ���Ĺ���ռ�Ȳ���������Ʊ������Ҳ�������ߡ�

������Ӱ���罻����ʹ������ѱ��������ֻȡ����������������������ӰƬ������Ʒ�ʡ���ӰƱ���������ڹ�ȥ�����й��Ƚϴ�IJ�����������һ���۵�����Ϊ���Ρ�����Ƶ�������ա���Ѷ��Ƶ�ȣ�������Ƶ�����������ֵȣ��Ŀ��ٷ�չ�Ե�Ӱ��ҵ�γ��˱Ƚϴ�ij����������Ϊ�������ֲ�����ֱ�Ӳ������������ֵļ���ЧӦ��������Ϊ��Ӱ�����µ��罻�����Ǻ��ѱ�������������ġ�����һ�£������Ǵ��ڸս����ڵ��������������е������ǣ�Ҫ����Լ�ᣬһ�������Ρ�ˢ���Ӿ���߿����������Ƿdz��������ߴ��ڵ�Լ�᷽ʽ����Щ���Ǹ��ʺ϶���һ�˵�������Dz��������Ϊ��Ӱ��ҵ�ı��ʻ�������ӰƬ������Ʒ�ʣ�����һֱ���ڶ����Ƿ���ʢ��������ڹ����ˣ�ֻҪ���˺õĵ�Ӱ��Ʊ���Ļ������Ȼ���ȫ������

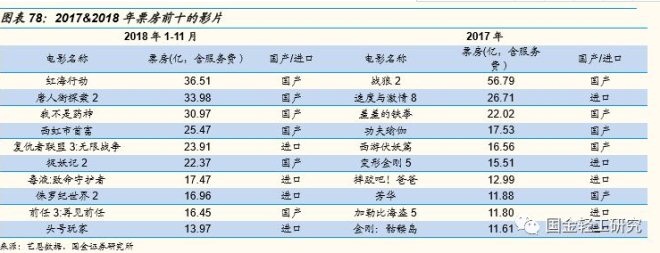

��������Ӱ�Ѿ��Ӿ�Ʒ�����ռ�Ϊ�������ѡ���ȥ��ӰƱ���ϰ�Ԫ��ʱ��������Ӱ��Ȼ����һ�־�Ʒ���ѣ�����70�����곤������˵�ƺ�Ҫ�Ҹ����ɱ���Լ����ߵ�λ��֯����Ӱ�Ż�ȥ��ӰԺ����������Ʊ�۵Ľ����Լ���������ĸı䣬����Ӱ�Ѿ��ռ�Ϊ�������ѣ�ȥ��ӰԺ�Ѿ�����Ҫ���ɣ�һ����Ҳ�������ܵ�ӰԺ����Ȥ����Ϊһ��������Dz��ѹ�ķ�ʽ����2017��2018��ı����ӰƬ����������С�ɱ��Ĺ���Ƭ��ʼ���ɹ������硶���ߵ���ȭ������ǰ��3���������������������Ҳ���ҩ����Ʒ���е�����Ϊ����ϲ����ɹ��������ߵ���ȭ���͡����������������е�����Ϊ��еĹ������ɹ�����ǰ��3���͡��Ҳ���ҩ������Щ��Ӱ��û��ʲô���ij��棬�������ù����ڵ�ӰԺ����һ����������Ĺ�����Ц�����������ĵ��������ĵط����������£��ͻ���˾�ijɹ����߽���ӰԺ�Ѿ���Ϊ����һ���������ǵ������Ƿǵ����������ʽ��������Ҫ�κι����ûʵĽ�ڡ�

������Ӱ��ҵ�ij��������˾���Ӱ���������������ݷ�����ҵ����ݣ��˾���Ӱ�����ﵽ4���Ժ�����ȶ����ҹ�2017���˾���Ӱ�˴ν�Ϊ1.16�Σ������ͳ�Ƴ����˿ڵ��˾���Ӱ����Ҳֻ��1.99�Ρ��ӽṹ������2017��һ�߳����˾���Ӱ�˴δﵽ3.75�Σ��ӽ��������ˮƽ�����ٷŻ���2018��1-11��ͬ������4.16%���������³��е��˾���Ӱ��ʱ2017���Ϊ1.03�Σ������ռ仹�ܴ�2018��1-11��ͬ������8.54%��

������Ӱ���罻�������Ա���������õ�Ӱ�ij��ڿռ䡣����Ԥ�Ƶ�2021�����ֹۡ����ԡ���������Ԥ������Ʊ���ֱ�Ϊ1019��898��790��Ԫ����2017��Ϊ���긴�����ٷֱ�Ϊ16.2%��12.6%��9%��

������������KTVҲ��Ϊ�����ᵥ��һ���ij���ѡ����������ʾ�����������������ַ�ʽѡ���˵�ӰԺ���⣬һ���ߵ���ѡ�ǿ��������������ߵ���ѡ��KTV��

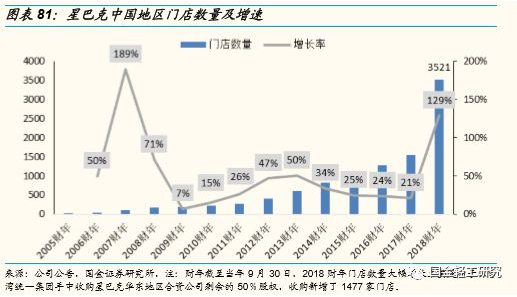

�������������ٷ�չ��ֱ�۵ĸ��ܾ����ǰͿ����й����Ŀ��������Լ�����Ʒ�����ҿ��ȵ���������2013���������ǰͿ����й���ƽ��ÿ������200���ϵĵ꣬2018�������չ��Ժ����������504�ҵꡣ2017��10�£����ҿ��ȵ�һ���ŵ꿪ҵ���������˱���ʽ���ţ�2018��9��3�գ����ҿ��������ŵ�ͻ��1000�ң�����Costa���������ǰͿ������ڶ���

�����ȿ��Ȳ����DZ�������ѣ�����һ����Dz���罻��������һ��������������Ȥ���ǣ����������Ľ��Ϊʲô�ǿ��ȹ�ȴ���Dz�ݡ������ҵȵȣ�������Ϊ�����Ļ��������ڲ���Ʒ�������˸�������ɫ�ʣ����ѵķ�ʽ�����ǴӸ��߳��������߳���ȥ���ӡ������Ļ���ŷ���������ڵ�һ���߳��У�δ��Ҳ������ɢ�������߳��С�

������ͳKTV��������KTV����——����Ϊ���ü���Ǯ���ֵϵ�����Ʒ��KTV��һ�ȳ����𱬣�Ȼ������һ�߳������Խ��Խ��ռ������Ӵ�Ĵ�ͳKTVҲ����������Ӫ������������෴���ǣ�����KTVѸ�ٴں졣�ݰ�ý��ѯ������ʾ��2017���й���������KTV�г���ģԤ�ƴﵽ31.8�ڣ���2016������92.7%��Ԥ��2018�꽫����������70.1��Ԫ������Ϊ120.4%������Ʒ�����ѳ�M-Bar������minik��������Ϊ����KTV��������������һ�����������ϰ�ߵ�д��——����Ϊ���ü������貢��һ������Ҫ������˵��罻��Ϊ��һ���˻�������������KTV�����ˣ����ϴ����罻ƽ̨�������罻������ͨ�����������㡣���������罻�Ľ�ϳ�Ϊ���³�����Ҳ�ٽ�����ҵ̬�ķ�չ��

����2.6��Ȥ�����——�����濧�������̳��������“��”���

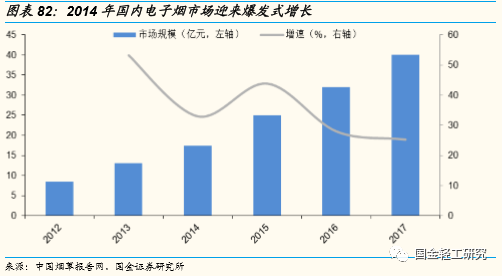

�����������г���ģ���������ܿ졣2003�꣬“����”��Ʒ�ij��֣������˵�������ҵ��չ����Ļ������������Ϊ��Ҫ�IJ�Ʒ��ʽ��2013�꣬���̲����ߵı䶯��Ӱ�죬���ڵ����������г��õ�һ����ԽϺõijɳ���Ŀǰ������ȫ����������ҵ�������ģ�������2017��ȫ���г���ģ��40��Ԫ���ң�����ҵ����ʵ�ֳ���25%�ĸ���������

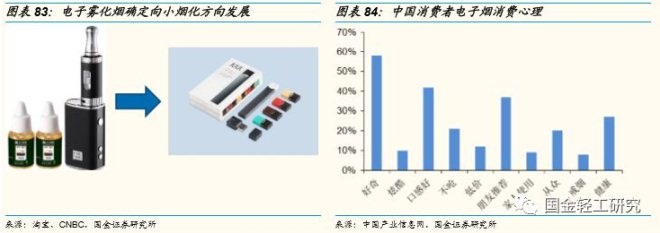

����������������С�̷�չ��������ȷ�����������̵Ĵ���ʵ���Ͼ��ǣ����е�ѹ�л��е�е����������豸�������Ʒ������ʵ��ڹ��ܣ���������“����������”��������ڴ������IJ�Ʒ���ԣ�����˴���“�濧������”���������ͬʱҲ������“����Ȧ”������һϵ�����������¡�С������Ҫ�������ʽ�̵�С�̡���ע���̵�С�̡�һ����С�������Ʒ�����֮���ڳ����������Ե��ڴ��̡������Ʒ����ȴ�ع����̱��ʣ���Ϊע�����̵Ŀڸк����飬�����������ֵ�ͱ�Я��Ҳ���������˵�ϲ����JuuL����С������ߴ����ԵIJ�Ʒ֮һ������Ŀǰ����ʽ������������������Ϊ�����Ͳ�Ʒ���������ڹ�������м�Ҫ�������̵Ŀ�У�ͬʱҲҪ����Я�������С����Ϊ������չ����2018���ڣ�����С�̵��������̲�Ʒ��Ʒ��Ѹ������Ԥ�ƽ���÷�չ�����Խ����ͬʱ���������������Ѷ���ں���������Ҳ��Ϊ�����������������������������Ϊ��

�������������̲����ߣ�����ǧ���г���������2014�꣬��Ī����IQOS��Ʒ���ձ����У������̲���ȫ��Χ�Ĺ�ע�ȿ�ǰ���ǡ���Ŀǰ���������ǹ�����δ��ȷ��̨֧�������̲ݲ�Ʒ�������۵����ߣ���������HNB����������Ʒ���棬���������̹�ҵ��˾���ڼ����з������HNB��ز�Ʒ�����������̡����̵�6��Ϊ��������ҵ���Ѿ��߱���ز�Ʒ�з����������������в�Ʒ�ں����г���ͨ�������֮�£����������̵������������������Ե������谭��ͬʱ��������˼���������֮�£������ڵ�������������ά����������̬�ơ�

����2.7��Ȥ�����——�������ʣ������罻�;�ס����+����ʹ�þӼ���Ʒ+���ҵ�=�ִ������˵ľ�ס����

����2.7.1�����������罻���Ե����깫Ԣ�����ǵ�������δ���ⷿ����ѡ

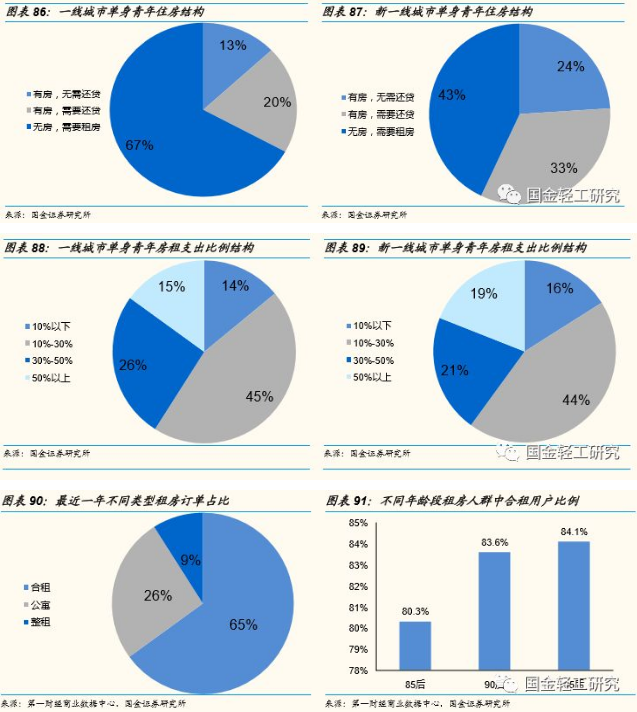

��������й����ĵ�������ֶ����ⷿ����ÿ�궼�кܶ������ѡ���뿪�Լ��ļ��磬ǰ��һ�߳��С���һ�߳��й������Ȼ��������Щ����е�����ɱ��ܸߣ�ͬʱ���ڴָչ������õĵ���������ԣ�����֮��Ҳû�й����������뾭�û�������˴ֹ�����һ������һ�߳��еĵ�������ѡ�����ⷿ��Ϊ�Լ��ľ�ס��ʽ��

��������з���ߣ�����ʵ������֮�١������й����ز�ҵЭ��������й�������������������ʾ��2018��7�±������¶��˾�������Ϊ3379Ԫ���Ϻ����¶��˾�����Ϊ2726Ԫ��ͬ�ȷֱ�����21.89%��16.46%����˼����ڴ����ѡ���ⷿ���ⷿ���ö��ڸչ������õĵ���������˵������һ�ʲ��ƵĿ�֧���������ǵĵ���ͳ�ƣ�һ�߳��С���һ�߳�������Ҫ�ⷿ�ĵ�������ÿ��ƽ����Ҫ֧��30%���ҵ��������ڷ��⡣�����֮�ߵ����֮�£������˺���ʵ�������ڴ�����е����������֮�١�

��4ҳ ��һҳ [1] [2] [3] [4] ��һҳ

��������: ��������