����ִ�Ƹ�������20�ꡢ��������6�꣬�����鹹����һ��˫����Ƶ�“���۾�”�����������������ࣺһ����“�ȿ���”�ȷ�ʽ���Ƹ���û���κγֹɵ�������ϵ����һ�����ֽ��Ȩ���øĸ�֮�����ƶ������̴���“��������”��ʹ���Ϊ�����������ɶ����þ�������ϵ���������빫˾��Ӫ���ߡ�

�����ڸߵ�����Ķ�Ԫ������������ꪡ������Ķ�Ԫ���ܷ�ɹ�����ȡ�����ܷ��ҵ��Լ���“��ж�”��“��С��”���������������顣

�����������ٸ��������׳���15%�ɷݵ�“��”���������ܷ����о��Ĵ����“���۾�”��˳��������鵰�⣬��Ϊ�������������ϵĿ����ˣ������һ�ֵ�“�ʱ���”�����ʽ�������ԣ�������������ϵ���Ե��õ��ʽ������800��Ԫ���ң���������ϵ��Ȩ���������Է�����ijֹ���ֵҲ�Ѹߴ�82.92��Ԫ����ʵ�����¹��ʹɷݣ������Ƕ������������ǰ̨��������ϵ���������������𣬿��ܻ��Ϊ�����¼�����Ĺؼ����ء�

������Դ���²Ƹ� ���ߣ�����

����2019��5��22�գ�����������000651���ٿ���Ȩת������Ͷ������ᣬ�����ٶȡ�������������ʱ�������Ͷ�����ڵ�25�һ����λᡣ��һ�����Ϊ���������Թ�Ȩת��һ�½������ף������յ����Ӧ������15�һ���֮�С��������һֱ�����������ĵĸ������Ź�Ȩת��һ�¸��ܹ�ע��4��8�գ�������������ƣ�����������ͨ�������������÷��ķ�ʽ��Э��ת�ø������ų��еĸ��������ܹɱ�15%�Ĺ�Ʊ��ת�ü۸�����ʾ�Թ����գ�2019��4��9�գ�ǰ30�������յ�ÿ�ռ�Ȩƽ���۸������ƽ��ֵ��һʱ�䣬����“���Ӯ��”�ĸ��ֲ²��������ϡ�

�������յ�ҵ����ʿ�������һ�£���Ϊ���������������Ŷӽ��̵Ŀ�����������ˣ��ڸ���������Ӫ��Խ��Խ��Ҫ�Ķ��ɶ�——�ӱ���������Ͷ������˾�����¼��“��������”���ٴγ�Ϊ���ǹ�ע�Ľ��㡣

����01

��������������AB��

����һ�ж�����õİ��š����������ij����Ը��������Ͷ�������ԣ�Ҳ����������仰��

���������������и�������8.91%�Ĺɷݣ�Ϊ�����ڸ������ŵĵڶ���ɶ��������������Ĺɶ����Ǹ�������ʮ����Ҫ�����̡�����˵��2007��������ͨ������������Ϊ���������ɶ��������й�˾���������Ϊ��ͬ�壬��Ϊ�ƶ���������������ٳɳ��ڵ���Ҫ����������Ϊ���������������������С�Ȼ�������������������������IJ��ϸ��£������������Ϊ��������������չ��������

��������������Ϊ�����̴����ij�������������ƶ��˶������ܲ��ɷ֡�

����1993-2002�꣬�ڿյ���ҵ����ʽ�������ⲿ�����£��������������ڲ��ʿؼ������ܿص�λ��ӱ������Ӫҵ��������10����70��Ԫ��������������5����3��Ԫ�������յ���ҵ��һ��Ӫ��

����������2002��ǰ�����������ȼҵ������̿����������ŵ겻�������Ϻ���ɽ�������ڻ�ǿ���ȶ��з����ش�����������һ���岽һ�ڣ�����Ĵ��ǻ�������ȫ������Ҫ���к͵��������۶�ͻ���ͽ�������ȯ�̵�ʱ�����㣬������������һ���ŵ���Ͷ��4000��Ԫ���ҡ���2005�������������㣬������ʱ�Ĺ�ģ�����ٶ�Ϊÿ��Լ�¿���130-280�ң����������ʽ�ԼΪ52-112��Ԫ���������¿���150�Ҽƣ������ʽ�ԼΪ60��Ԫ��

�����������ҹ�˾�IJ������ݿ�����Щ���־�������һ�����������ֽ��ֽ�ȼ��������о��ࡣ������ʾ��2004�꣬�������������ϵ��ֽ��ֽ�ȼ���Ϊ15.65��Ԫ��������������һ����Ϊ5.3��Ԫ��Ҳ����˵����ȥ�����ʽ����ҹ�˾2005�������ŵ������ʽ�����ھ�ȱ�ڣ�����2004�꣬���������������ŵ���ڵ��ʽ�ȱ�ھͷֱ�ﵽ16.17��Ԫ��22.21��Ԫ��

����

�������ң�2005�����ҹ�˾�����������������һƬ�հף���ô�����ʽ�Ӻζ������ؾ�����ռ�����ι�Ӧ���ʽ𡣼ҵ������̿������ſ�����һ��“�ն�Ϊ��”��ʱ���������̵Ļ���Ȩ�dz�ǿӲ�������ι�Ӧ�̵�̸����Խ��Խ����ķ��գ�Ҳ������ת���˼ҵ������̡����γ��������ܵ�������ʹʱ�������ò������������۾�ͷ��Ŀ����Ľ����ѡ������ѡ������Լ����ڸ���ȵȲ�ƽ��������ӿ���ԡ��ҵ�������������һЩ�˳�Ϊ����ҵɱ�֡�

�������ڶ�ҵ糧�̱�ǿ�Ƶ�������ͷ����������ǯ��ʱ��������2004��“��������”�¼����������İ����𣬸ߵ�������������ѣ��������“�뿪�˹����ĸ�����������”���۶ϣ����Ͻ���ר����ģʽ���̶̼����������ȫ�������˳�7000��ר���꣬��Щר������Ҫ���������ļ��г���Ϊ���������˴����������

������ʱ�ĸ���������2000�꿪ʼ�������ϴ���ģʽ���е�һ���Ż����ƣ�����רҵ�����Ρ��̺������۹�˾�Ե���������֮��2002��������۹�˾��̽�����ģʽ�������ڵ��س����ɸ��������;�����������ɵĺ��ʹ�˾�����ں��ʹ�˾���潨��ר����������

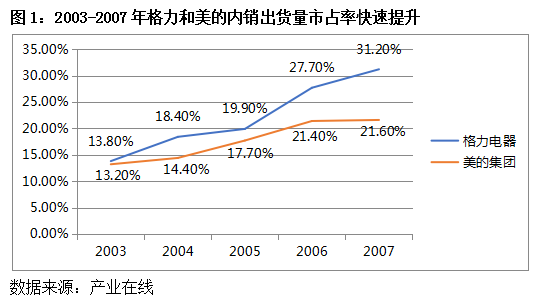

���������г��ݶ�Ŀ���������Ҳ���˶������Խ������ĵ�����2003�꣬�������۶��״��ư��ڣ���100.42��Ԫ��ͬ������42.86%��ʵ�־�����3.37��Ԫ��ͬ������13.48%����һ�꣬�����յ���ռ�ʻ������ൺ����������һ��֮���2004�꣬�������������138��Ԫ�������ൺ�����������IJ���������Ϊ���ڿյ���ҵ��ͷ����2007�꣬���������Ŀյ���ռ���Ѵ�31.2%��������ҵ��һ�ѽ��Σ�ͼ1����

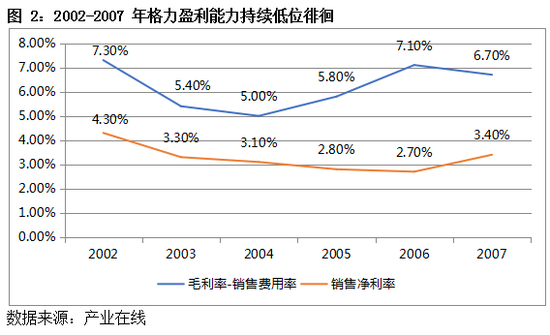

����Ȼ���������г�ռ���������ģ��Ǹ���ӯ�������ij�����λ�ǻ���ͼ2����

���������ɹɶ���������������γ�“���˹�ͬ��”

���������ӯ���������ģ������ƥ�䣿���۳����Ķ�������Ȼ�������������ҵ���ͻ�ƿڡ�

�������˵�����Խ�����������һ����ʶ�˶������ǿ������������ô������Ͷ���齨�ľ���������Ϊ���������ɶ�һ�£������г���ʶ�˶�������۹�����ı��

����2007��4��25�գ����������뾩������ǩ������Ȩת��Э�顷��Э��Լ�����������������ڹ�Ȩ���øĸ���Ϊ������������ս��Ͷ���ߵij�ŵ��������еĸ�������80��541��000 �ɹɷ�ת�ø���10 �Ҹ��������������۹�˾Ͷ���齨�ľ���������

����2007��5��17�գ����������Ӹ����������нӹ�10%���������ɷݣ������γ��˸��������۴����̹�Ȩ��ϵ�����ģʽ���������̳�Ϊ���������Ĺɶ������������߳ɳ��ijɹ������ӳ�Ϊһ�����湲ͬ�塣��ҵ����ʿ��Ϊ��������������������ģʽ��һ�ֺ���ģʽ������˵��ս��ʽ�������г�ռ���ʡ��㹻�Ĺ�ģ֧������һ����ģʽ��ȷ����

����������ˣ����������ڸ�������Ҫ��չ��ͷ���е����������ֵ���Ҫ���ã� 2019��4�¹��ʳ���15%���������ɷݣ���������������Ϊ��DZ�ڵĽ�����֮һ��

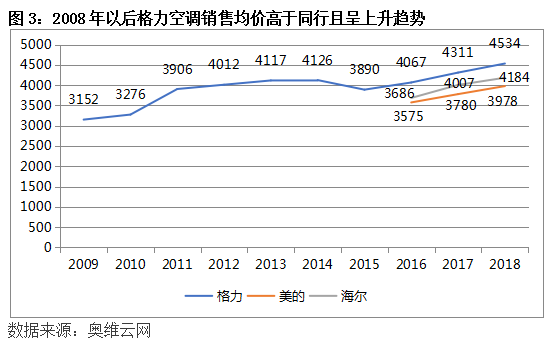

�������������ij������ø��������뾭�����Ŷ�����һ��ս���ϡ�������������ϵ�ij���������������ʹ�ø�����������������������˸�����������ȷ�����й��յ�ҵ��ͷ�ĵ�λ��ͬʱҲ����ǿ����������������������������˾ӯ����������������Ʒ���������Ҳ����������ͼ3��ͼ4����

��������֤ȯ�о����ҵ����ʦ�촺����ɺ��Ϊ����ģЧӦ�Ǹ�������ʵ�ָ�ӯ���Ĺؼ��������յ���ҵ�У��������������ļ����������������Ʒ�ƹ�ģ���Ƽ�Ϊ���ԣ���������ģ�ϼƳ���3000��̨��������1000-1500��̨���䣬����Ʒ�ƾ�δ����1000��̨��“�ҵ���������ҵ��ƫ�������ԣ���ģ������ӯ��Ӱ�����ʮ����Ҫ���ã���Ϊ������ģȫ��Ӱ���˹�ģ���ɹ����˹��ɱ�̯�����̶��ʲ�̯���ȶ�档”�Ժ��ſ���Ϊ�������ļ��Ⱦ�����ͨ������ǰ�����ȣ���Ҫ��Ϊ�ļ���Ϊ��ͳ�յ����������������㣬�����������ļ��ȿյ�ҵ������ֲ��ѡ�

������֤ͨȯ����ʦ����������Ϊ��“�����ʿ�ʼ������ʱ�㣬������ҵ¢�Ϻ��������”��

������Ȼ���ø��������������̰�����һ��ս���ϵľ����������ټ��ϸ��������۷���ȼ������ߣ���������˾����̵Ļ����ԣ����Ƹ߸���������ռ�ʣ�ʹ���Ϊ��ҵ��ͷ��ͬʱ��Ҳ�ø���������ֻ�ȡ��¢��������������ͨ�����е����й�˾��Ȩ���������������������ɹ���

����Ӧ��˵����1994����Σ����������ѡΪ��˾��Ӫ�������𣬶�����һ�ִ����˸���������ϵ�����ڸ���������չ�����д����˵���ѹ���ģʽ�����������ƶȡ�ר������ϵ����ģʽ���Կյ���ҵӰ����������������ͣ�����۴��£��Լ������콭����켼���ŶӴ���Ŀյ�רҵ����ҵ����������߶ȿ��̸���������

������ҵ��������ǿЭͬЧӦ�������µ�������Դ

�������˵����������ϵ�Ƕ�����ĵ�ϵ����ô��ҵ�����ϣ������콭��Ϊ���������Ͷ��������µ�����������

�����ڶ����������������������ͬʱ���콭������������������˽��д�ֱ���ϣ����Ų��ܡ������ɷ��ϣ������鵱�����ò�ҵ�����ϴ����ľ������ƣ��ƶ�����������ģ������̨�����֡�

����������һ���̶����ܹ����������ƣ�������������2004�꿪ʼ�ų���������չ�������㲿����ҵ�����ϣ�2004-2006�깫˾�Ⱥ���ζ������㲿����˾���й�Ȩ�չ����������չ����ѹ���������������Ը�����������ʵ������������Զ�����⣬��������Ҳ��������ƽ̨��������������ʹ��յ����ܴ�2003���600������������2008���2700���ס�

����2004��9�¸����չ����ѹ�������繤����Ҫ�㲿����˾�ֹ�Ȩ��2004 ��9��11�գ������������»��������ͨ����1.48��Ԫ�ֽ��չ���ɶ��������������ļ��ӹ�˾��Ȩ������ֱ�Ϊ�麣���ѹ��������˾70%��Ȩ��ת�ü�Ϊ 6253 ��Ԫ���麣�����繤����˾70%��Ȩ��ת�ü�Ϊ5351��Ԫ���麣������Ԫ��������˾80%��Ȩ��ת�ü�Ϊ3237��Ԫ���麣����С�ҵ�����˾75%��Ȩ��ת�ü�Ϊ0Ԫ�����ѹ����������1985�꣬1992�����������ջ�е�ӹ��豸��������ձ��ɹ����������һ�ڼ��ģ�֮���Ϊ����������ѹ������Ӧ�̡�

����2006��4�£������������չ��������˾������100%��Ȩ���Ծ��ʲ�����ֵΪ���ݣ��չ��۸�Ϊ1186.1��Ԫ��

����2006��5�£��������������ǧ������˾���Э�飬�չ��������е����ѹ�������繤ʣ���Ȩ�����ǧ�ҽ�����е��麣���ѹ��������˾30%�Ĺ�Ȩ����4073.4��Ԫ���麣�����繤����˾30%�Ĺ�Ȩ����1823.2��Ԫ��ת�ø�������������1����

��������չ�����Ժ���������ҵ��������ЭͬЧӦ��ǿ�����2018�����ͻ��5000��̨���㲿����˾����Ϊ��Ҫ���ǿյ�“����”ѹ������Լռ�յ������ɱ���30%������Ϊ��������ȫ���ӹ�˾֮�����������ܣ�½�������Ĵ������������أ��������˺Ϸʡ�֣�ݡ����켰�人�Ĵ��ӹ�˾��2013��ѹ��������ͻ��3000��̨���ݲ�ҵ�������ݣ����� 2017������������2018 ��������ͻ��5000��̨���ݺ�֤ͨȯ����ʦ�����ǹ��㣬“���Ը������Թ�������ﵽ70%����”��

����������ˣ����ѹ������Ϊ��������ȫ���ӹ�˾��ӯ�����������ǿ��2004 ��ʱ�����Ƽ�������ԭ����ﻹ���ڿ���״̬�����ڸ�����������֮����������Ӫ�������죬ӯ����ģ������������2013-2015���ԭ�������������У����ѹ����������ռ���������ĸ���������10%���ҡ�

������������2003��Ŀ��������ɺ��Ͽ������Ƽ�����˾���㽭����������������˾������ע�ʳ������ӿյ������Ʒ��ҡ�2006�걻����ȫ�ʿعɺ������麣���Ϸʡ����졢�����Ĵ��������أ�Ŀǰ��������7000����̨����Ʒ���յ��⣬��Ӧ��������Դ����������װ���������š�����ȡ�ϴ�»����������̻����豸��

���������繤������1986 �꣬��Ҫ��������ߡ����ߵ��¡����������Ȳ�Ʒ��������������Ŀǰӵ���麣�繤������ɽ�繤��üɽ�繤�����������ء�2016������繤���Լ8�������ߺ�30��ǧ���ߣ���ֵԼ50 ��Ԫ��

������Ԫ���Ӵ�����1988�꣬��Ӫҵ��Ϊ����Ԫ���������������з����������ۼ�������ҪΪ���������ṩ�յ���С�ҵ�Ȳ�Ʒ����������

������ɴ�ֱ���Ϻ�������������Ӧ����ϵ�õ���һ�����ƣ����ι������������������Ա��ϣ�һ����������з�ƥ��������Ʒ���㲿������һ���湩Ӧ����ʱ�����ȹ�Ӧ����������ҵ���Ա�֤�����յ��ij��������뼸���㲿����˾“����”��С�ҵ繫˾Ҳʹ��Ʒ��ʹ�õ���ͳһ�������̱�֮��������ʹ˽����

��������Ҫ���ǣ������ν���������ϣ�ʹ�ø���������������ھ��ҵ�������忴����Կյ�ѹ����������Լ���Ƶ�������Ⱥ��IJ��������������������ӹ�˾��ʽ�������������������ڴκ����㲿���������������������ȣ��������������ԭ���ϲɹ������������Э��������ӹ�����������������ɹ�����ԭ����һ�����DZ�����������һ��������ʵ�ֹ�ģ���ɹ���������Ч�����㲿������ɱ���

����Ӧ���ر�ע����ǣ����ҵ�����ε�������ϲ���������ҵ�����ã���Ҫ��ҵ���������ﵽһ����ģ֮��ſ�ʵ����ЧЭͬ���յ���ҵ�У����й�ģ�㹻��ĸ������������ļ��ų��ʵ���˲�ҵ�����ϡ�

������ʵ�ϣ��⼸���㲿���ӹ�˾��������ģ�䲻��ѹ��������ÿ��ϼ��Թ����˸��������������2%���ҡ�

����2017�꿭�����������繤�ϼƾ�����3.7��Ԫ��ռ����������ĸ��˾���������Ϊ1.6%��

�����Կյ������㲿����ҵ���չ�����ʵ�ֶԲ�ҵ��������Դ���ϣ��ټ��϶�������ǿ�������ƣ�Ϊ֮�����������ģ�������ŵ춨�˼�ʵ����������Ҫ���ǣ�ͨ��������������������ϵ���չ�������ҵ������Ӧ������������Ҳ�����˿յ�רҵ����·���������֧����

����Ȼ�����յ��г�����˵����ж��Ŀռ䣿���Ϊ��80%Ӫҵ������Դ�ڿյ��ĸ��������Ͷ��������Ҫ��Ե����⣬�Ͼ����ڿյ���������������ռ������40%���ң�����ë���ʽ����������30%��Զ���ڹ�����ͬ�С�ǰһ��ָ����ζ�Ÿ���������չ���������ռ���Ѷ�Խ��Խ��һ��ָ������ζ�Ÿ����������������ĵ���Ҳ��С�ˣ�������ģ���

����Ҳ����Ҳ�ǽ����궭���鷢���ֻ�������Դ������оƬ����ҵ��ԭʼ���������ң���ֵ�ù�ע���ǣ�������ģʽ���ⲿ���صij�������˸�����������������ϵ��Ӧ����������չ�������������̰塣

��5ҳ [1] [2] [3] [4] [5] ��һҳ

��������: ����