ЁЁЁЁе§ШчТэЖћПЦФЗ·ИёРЕТЭўЖћдкЁЖOutlierЁЗЫљЫЕЕФЃЌЫљгааТЪТЮяЕФЗЂеЙЃЌЖМЫцзХЪБДњЕФНкзрЖјЖЏЁЃ

ЁЁЁЁЭЌбљЃЌЮАДѓЕФЯћЗбЦЗХЦКЭЙЋЫОаЫЦ№ЃЌвВзмзЗЫцзХИќДѓЕФЪБДњжмЦкЁЃ

ЁЁЁЁВшжѓЃЌвЛМвЕЅЕъЦКаЇзіЕНСЫаЧАЭПЫЕФ1.5БЖ——2БЖзѓгвЃЌЛёЕУСњЦЗЮ§зЪБОЧЇЭђМЖБ№ЕФPreAТжЖРМвеНТдЭЖзЪЕФаТВшвћЦЗХЦЁЃ

ЁЁЁЁВшжѓДДСЂвдРДЃЌДгЯуИлНжЭЗЕФвЛСОЪлЛѕаЁГЕЃЌГЩГЄЮЊФъВњЪ§ЧЇЖжЃЌжеЖЫГЌЙ§3000грМвУХЕъЕФЦПзАВшЦЗХЦЃЌИВИЧ7-11ЁЂТоЩЁЂКаТэЯЪЩњЁЂБуРћЗфЕШЯжДњЧўЕРЃЌНјШыББОЉЁЂЩЯКЃЁЂЙужнЁЂЩюлкЕШ20грИіГЧЪаЃЌЛЙГіПкЕНББУРЁЂХЗжоЁЂЗЦТЩБіЕШЕиЧјЃЌВЂУПдТБЃГж50%ИпЫйдіГЄЁЃЦфжаЕФДДвЕОРњЕБШЛЗсИЛЖрВЪЃЌЕЋЙ§ГЬжаИќжЕЕУЗжЮіЕФЪЧЃЌЫљОРњЕФећИіжаЙњЯћЗбЪаГЁРњЪЗадЕФДѓЙцФЃБфЧЈЁЃ

ЁЁЁЁЯТЮФНЋДг2011ФъЛиЪеВ№ЗжПьЯћЦЗвЕЮёЕФаЧАЭПЫПЊЪМЃЌШЋУцНтЮівћЦЗШќЕРЕФТпМЁЃ

ЁЁЁЁ01

ЁЁЁЁаЧАЭПЫПьЯћвЕЮёЕФРњЪЗ

ЁЁЁЁаЧАЭПЫЃЈStarbucksЃЉГЩСЂгк1971ФъЃЌУћзгРДдДаЁЫЕЁЖАзОЈМЧЁЗРяЃЌвЛЮЛМЋОпадИёїШСІЃЌгжЪШАЎПЇЗШЕФДѓИБЫЙДяАЭПЫЃЈStarbuckЃЉЁЃ

ЁЁЁЁШ§ЮЛДДЪМШЫдкЦ№УћжЎЪБЃЌШЯЮЊЁЖАзОЈМЧЁЗжаЕФШЫЮяУћГЦПЩвдЪЙШЫИаЪмЕНКЦхЋКЃбѓЕФУАЯегыРЫТўЃЌгжЬхЯжСЫЫћУЧдчЦкхлгЮЫФКЃбАевгХжЪПЇЗШЖЙЕФЮФЛЏЦ№дДЁЃ

ЁЁЁЁвђДЫаЧАЭПЫЕФlogoЭМаЮвЛжБЖМЪЧШћШЩХЎКЃб§ЃЌЬхЯжСЫЕфаЭЕФКЃбѓЮФЛЏЁЃ

Ёј2011ФъЕФlogoЃЌгЩMMCМЏЭХЩшМЦ

ЁЁЁЁДДСЂКѓЕФЪЎФъЃЌаЧАЭПЫЛКТ§ЗЂеЙЃЌПЊГіСЫВЛЕН5МвЕъЃЌгЊЪеЫЎЦНвВВЛЮТВЛЛ№ЃЌЪєгкЕфаЭЕФЧщЛГЦѓвЕЮовЩСЫЁЃ1982ФъЃЌЧАЖЪТГЄЪцЖћДФHoward SchultzМгШыЃЌНЋвтДѓРћЪНЕФПЇЗШФУЬњЃЈCaffe latteЃЌжБвыЙ§РДОЭЪЧ“ХЃФЬПЇЗШ”ЃЉв§ШыаЧАЭПЫЃЌЕуШМСЫаЧАЭПЫИпЫйдіГЄЕФв§ЧцЁЃ

ЁЁЁЁ1991ФъФЉЃЌаЧАЭПЫДяЕН195МвУХЕъЃЛ1992ФъЃЌдкФЩЫЙДяПЫЩЯЪаЁЃ1995ФъЃЌаЧАЭПЫЭЦГіСЫФУЬњжЎЭтЕФЕкЖўБЌЦЗЃКаЧБљРжЃЈFrappuccinoЃЉЃЌЕБФъОЭеМОнСЫЙЋЫО30%ЕФЯњЪлЖюЃЌбИЫйГЩЮЊЕкЖўдіГЄв§ЧцЁЃ

ЁЁЁЁЦПзАаЧБљРжЃЌгЩАйЪТЁЂПЈЗђЁЂПЕЪІИЕЁЂШИГВЁЂЭГвЛЕШПьЯћЦѓвЕЩњВњ ЃЌЭЦГіаЧБљРжЪБЃЌаЧАЭПЫдкздМКДЋЭГЕФВЭвћУХЕъвЕЮёжЎЭтЃЌПЊЪМКЭАйЪТКЯзїЃЌПЊЦєСЫПьЯћЦЗвЕЮёЃЌМДЦПзАаЧБљРжЕФЪлТєЁЃаЧАЭПЫЬсЙЉЦЗХЦЪкШЈЃЌАйЪТИКд№ЩњВњКЭЧўЕРЦЬЩшЁЂЯњЪлЁЃ

ЁЁЁЁ1995ФъИевЛЭЦГіЃЌПьЯћЦПзАаЧБљРжЕФЯњСПОЭГЌЙ§СЫдЄЦкЕФ10БЖЃЌАйЪТВЛЕУВЛЪеЛиВњЦЗЬсИпВњФмЃЌЕШВњФмДяЕНКѓВХжиаТЭЦГіЁЃКѓРДЃЌаЧАЭПЫгжЭЦГіСЫЙозАЁЂКазАПЇЗШЁЂВшвЖЕШПьЯћЦЗЁЃ

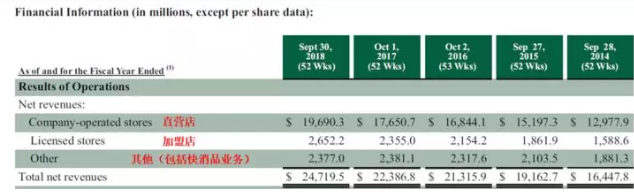

ЁЁЁЁЕН2018ФъЃЌаЧАЭПЫВЭвћвЕЮёЃЈМДУХЕъЃЉКЭПьЯћЦЗвЕЮёЃЈдЄАќзАвћЦЗЁЂЪГЦЗКЭПЇЗШЃЉЖМЗЂеЙЕФгаЩљгаЩЋЃЌЕЋШДжїДЮЗжУїЁЃВЭвћвЕЮёШдШЛеМОнСЫЦфШЋЧђЪеШыЕФжїЕМЃЈ90%ЃЉЃЌдкШЋЧђгЕга2.8ЭђМвзѓгвЕФУХЕъЁЃзмгЊЪеДяЕН210вкУРдЊЃЈ1400вкШЫУёБвЃЉЁЃ

ЁЁЁЁЖјЦфПьЯћЦЗвЕЮёЃЌдђжЛга23вкЃЌВХВЛЕНЦфзмгЊЪеЕФ10%ЁЃЖјГ§ШЅРёЦЗПЈЁЂПЇЗШБЕШЃЌДПДтЕФвћСЯКЭПЇЗШЪГЦЗЪеШыОЭИќЩйСЫЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌаЧАЭПЫГ§СЫЬсЙЉЦЗХЦЪкШЈжЎЭтЃЌКмЩйЩѕжСДгРДВЛзджїНјааПьЯћЦЗвЕЮёЕФдЫгЊЁЃДг1995ФъЦПзАаЧБљРжЭЦГіПЊЪМЃЌаЧАЭПЫОЭЪкШЈЦфЫћЙЋЫОЃЌШчАйЪТНјааШЋШЈдЫгЊЃЌАќРЈЩњВњЁЂЧўЕРЦЬЩшЁЂЯњЪлЕШЃЌздЩэжЛУПФъЪеШЁЦЗХЦЪкШЈЗбгУЃЌдкжаЙњДѓТНЃЌетИівЕЮёдђКѓРДгЩЪеЙКСЫАйЪТжаЙњвЕЮёЕФПЕЪІИЕИКд№ЁЃ

ЁЁЁЁКѓРДПьЯћЦЗвЕЮёгжгк1998ФъзЊИјПЈЗђЪГЦЗЁЃ2011ФъЃЌаЧАЭПЫДгПЈЗђЪжжаТђЛиСЫПьЯћвЕЮёЃЌгждк2018ФъНЋББУРЭтЕФПьЯћвЕЮёЫљгаШЈТєИјСЫШИГВЁЃ

ЁЁЁЁЫљвдШЅФъЃЌХѓгбШІКмЖрШЫОЊКє“ШИГВЪеЙКаЧАЭПЫРВЃЁ”ЃЌЪЕМЪЩЯЃЌетИівЕЮёДѓВПЗжЪБМфЖМВЛЪЧаЧАЭПЫздМКЕФЁЃ

ЁЁЁЁ02

ЁЁЁЁПьЯћЦЗЙЋЫОдкЯпЯТЧўЕРеМОнОјЖдгХЪЦ

ЁЁЁЁаЧАЭПЫЖдПьЯћЦЗвЕЮёЕФЬЌЖШЪЎЗжМсЖЈЃЌОЭЪЧСНИізжЃКЭтАќЃЁ

ЁЁЁЁЮЪЬтРДСЫЃЌЯжН№СїГфХцЕФаЧАЭПЫЃЌЭъШЋПЩвдбЁдёздНЈПьЯћЦЗвЕЮёЃЌЕЋЮЊЪВУДШДЦЋЦЋбЁдёжЛЭтАќЃЌЖјВЛбЁдёздМКзіЃЌЕУЕНИќДѓЕФЪеШыЁЂИќИпЕФРћШѓЁЂвдМАИќКУЕФЦЗХЦаЮЯѓАбПиФиЃПД№АИЃКЯпЯТЧўЕРЕФЬхСПЁЃ

ЁЁЁЁДгвЕЮёФЃЪНЩЯНВЃЌаЧАЭПЫЕФжїгЊвЕЮёЪєгкВЭвћаавЕЁЃЦфвЕЮёЙиМќдкгкУХЕъЪ§СПКЭЕЅЕъгЏРћФмСІЁЃУПвЛМвУХЕъЖМЪЧЕЅЖРЕФгЏРћжааФЃЌКмДѓГЬЖШЩЯЕЅЖРИКд№ЯњЪлЖюКЭГЩБОЃЌЫљвдОгЊЕФвЛИіживЊЙиМќЕъдкгкЦфбЁжЗФмСІЁЃ

ЁЁЁЁбЁжЗФмСІОіЖЈСЫНјЕъЕФПЭЛЇЪ§СПЃЌвВЛљБООіЖЈСЫетМвУХЕъЕФгЊЪеЫЎЦНЁЃГіСЫетИіУХЕъШ§ЙЋРяОЭЛљБОЩЅЪЇСЫв§ПЭСїЙ§РДЕФФмСІЃЌетвЛЕуЖдгкЕЭЕЅМлЕФЯћЗбИќЮЊецЪЕЁЃ

ЁЁЁЁАйЪТЁЂПЈЗђЁЂШИГВЕШжїгЊЕФЦПзАвћСЯЪєгкПьЯћЦЗЃЌЭЈЙ§ЙЄГЇХњСПжЦдьЃЌДѓаЭЙЉгІСДШеВњПЩвдДяЕН200-400ЖжЃЌдйгЩЭГвЛЕФЮяСїХфЫЭЕНЪЁМЖЁЂЕиМЖЁЂЯиМЖЃЌОгЩвЛМЖХњЗЂЩЬЁЂЖўМЖХњЗЂЩЬЕШЗжЯњХфЛѕЃЌзюКѓЦЬЛѕдкГЩЧЇЩЯЭђМвЕФБуРћЕъЁЂГЌЪаЁЂаЁТєЦЬЁЂВЭЬќЁЂОЦАЩЕШЕФСуЪлжеЖЫЁЃБШШчББОЉЪагаВюВЛЖр90,000ЖрМвЕФСуЪлжеЖЫЃЌШЋжаЙњга6,000,000ЖрЭђМвЕФСуЪлжеЖЫЃЈВюВЛЖрУП200ШЫвЛИіЃЉЁЃ

ЁЁЁЁПьЯћЦЗЦѓвЕетжжХњСПЩњВњЃЌХњСПХфЫЭЁЂЗжЯњЕФвЕЮёФЃЪНЕФАыОЖЗЖЮЇЗЧГЃДѓЃЌМДБуЪЧБЃжЪЦкЖЬжС7ЬьЕФАЭЪПЯЪХЃФЬЃЌЖМПЩБЛЫЭЭљЪ§АйжСвЛЧЇЙЋРяЭтНјааЯњЪлЃЌИќВЛгУЫЕДѓВПЗжПЩГЃЮТБЃДц9-12ИідТЕФЯћЗбЦЗСЫЁЃЫљвджБНгЕМжТПьЯћЦЗЦѓвЕЪєгкЩњВњ+ЦЬЛѕЕФаЮЪНЃЌЖјЗЧВЭвћЦѓвЕЕФПЊЕъ+здЪлЕФФЃЪНЁЃ

ЁЁЁЁЫљвдЃЌаЧАЭПЫШчЙћбЁдёздМКШЅЩњВњЁЂХфЫЭЁЂЯњЪлЦПзАПьЯћЦЗЃЌдђУцСйзХЖдздМКдгаЕФФЃЪНЕФИљБОЬєеНЃКШчКЮЯёАйЪТЁЂПЈЗђЁЂШИГВЕШЙЋЫОвЛбљЃЌНЈСЂХгДѓЕФЧўЕРОЯњКЭжеЖЫЭјЕуЭјТчЃПвЊжЊЕРЃЌетЪЧвЛЯюМЋЦфМшОоЕФЙЄзїЃЌвВЪЧКмЖрПьЯћЦЗЙЋЫОЕФКЫаФОКељСІжЎвЛЁЃ

ЁЁЁЁБШШчСэвЛМвОоЭЗПЩПкПЩРжЃЌЙтЧўЕРЕФРрБ№ОЭПЩвдДяЕН25жжжЎЖрЁЃКЭПЩРжЬхСПНќЫЦЕФАйЪТЃЌдкУРЙњЕФЦЬЛѕжеЖЫЪ§СППЩвдДяЕНОЊШЫЕФ2,000,000МвЃЌЛљБОЪЧаЧАЭПЫУХЕъЪ§ЕФ150БЖЁЃ

ЁЁЁЁЦОНшЧПДѓЕФЯњЪлЧўЕРКЭЪ§АйЭђМЖБ№ЕФСуЪлжеЖЫЭјЕуЃЌПьЯћЦЗЙЋЫОЧсвздкЦЬЛѕЪ§ЁЂЕуЪ§ЁЂЯњЪлЖюЩЯФыбЙОјДѓЖрЪ§ВЭвћСЌЫјЦѓвЕЁЃ

ЁЁЁЁЭЈЙ§ОоДѓЕФЯњЪлЧўЕРЭјЕуДјЖЏЙЉгІСДЗХСПВњЩњЕФгЊЪеЃЌгыВЭвћРрЦѓвЕЛљБОВЛдквЛИіСПМЖЁЃ

ЁЁЁЁПЩМћЃЌЫфШЛВЭвћКЭПьЯћЦЗЖМЪЧЙигквћЪГЕФГдГдКШКШЕФЩњвтЃЌЕЋаавЕЕФБОжЪЧјБ№ШДЗЧГЃДѓЁЃ

ЁЁЁЁдЯШаЧАЭПЫдкЙЪЙЌПЊЕФУХЕъЃЈвбГЗРыЃЉЃЌЕиВњбЁжЗКЭЬИХаФмСІПЩМћвЛАпЁЃ

ЁЁЁЁЖјЖдПьЯћЦЗЦѓвЕРДЫЕЃЌвђЮЊЦф“ЕЭЕЅМлЁЂИпЦЕДЮ”ЯћЗбЕФЬиадЃЌОјДѓВПЗжЕФПьЯћЦЗЯћЗбЃЌЖМЪєгкГхЖЏадЁЂМДЪБадЁЂГЁОАадЕФЯћЗбЁЃЦЗХЦгЊЯњФмСІжБНгОіЖЈСЫдкШЫУЧОіВпЪБЕФбЁдёЁЃ

ЁЁЁЁЯыЯёвЛЯТЕфаЭЕФПьЯћвћЦЗЯћЗбГЁОАЁЃвђЮЊЕЅМлЬЋЕЭЃЌЯћЗбепВЛЛсЛЈЪБМфШЅЕїбаЁЂЖдБШЁЂДђЬ§адФмКЭЪлМлЃЌвВВЛЛсевХѓгбШЅеїбЏвтМћЁЃзпдкЩЯАрЕФТЗЩЯЃЌПкПЪСЫЃЌНјШыХдБпОрРызюНќЕФвЛМвБуРћЕъЃЌЛЈ20УызѓгвЕФЪБМфЃЌдкЛѕМмЩЯЬєбЁГівЛИіПьЯћвћЦЗЦЗХЦЃЌШЛКѓЮЂаХЩЈТыжЇИЖЁЃећИіДгНјЕъЕНЙКТђЭъГЩЕФСїГЬЃЌВЛЛсГЌЙ§1ЗжжгЃЛЖјЯћЗбепЪЕМЪЛЈдкОіВпЩЯЕФЪБМфЃЌЦНОљВЛЙ§15УыЁЃЯћЗбепЩѕжСУПЬьПЩФмЖМдкВЛМйЫМЫїжаЃЌжиИДЭЌбљЕФОйЖЏЁЃ

ЁЁЁЁПьЯћЦЗЕЭЕЅМлЁЂИпЦЕДЮЕФЯћЗбГЁОАЃЌдкКмЖрЧщОАЯТЃЌвбОВЛашвЊЪЙгУДѓФдЦЄВуНјааЫМПМЃЌдкЧБвтЪЖВуУцЃЌвбОЭЈЙ§ДѓСПЕФжиИДадааЮЊЃЌаЮГЩСЫздЖЏЛЏЕФЙКТђТЗОЖЁЃ

ЁЁЁЁОЭШчЭЌЕквЛДЮбЇЛсгЮгОЁЂЦяздааГЕжЎКѓЃЌОЭВЛЛсЭќМЧвЛАуЃЌвЛЕЉбЇЛсСЫдкФГжжГЁОАЯТШЅЙКТђФГжжЯћЗбЦЗЃЌОЭКмФбИФБфетжжЩюгЁдкЧБвтЪЖРяЕФааЖЏжИЪОЁЃПДПДЯТУцЕФМИИігЊЯњsloganЃК

ЁЁЁЁ“ХТЩЯЛ№ЃЌКШЭѕРЯМЊ”

ЁЁЁЁ“ОГЃгУФдЃЌЖрКШСљИіКЫЬв”

ЁЁЁЁ“ЫЭРёОЭЫЭФдАзН№”

ЁЁЁЁ“дчЩЯРДвЛЦПЃЌОЋЩёвЛећЬь”

ЁЁЁЁвдЩЯЕФSlogan,ЪЧЗёгаФГаЉЙВЭЈжЎДІЃП

ЁЁЁЁетаЉГЁОАЛЏЁЂЯДФдЪНЕФгЊЯњЃЌРћгУСЫЯћЗбепЖдПьЯћЦЗетСНИіЬиЕуЕФБОФмЗДгІЃКЕЭЕЅМлЃЈВЛжЕЕУЖдБШЫМПМЃЉЁЂИпЦЕДЮЃЈУПДЮТђЖМвЊЫМПМЬЋРлЃЉЃЌдНЙ§СЫЯћЗбепаТЦЄжЪКЭБпдЕвЖРэжЧЕФЗРЯпЃЌжБЛїЯћЗбепЕФіљФдЃЛ

ЁЁЁЁЖјвЛЕЉБЛЦфЫљгАЯьЯДФдЃЌШчЙћУЛгаЦфЫћИќЧПЕФДЬМЄЃЌОЭКмФбАкЭбГіРДЃЌДгЖјбизХЦѓвЕЯЃЭћЕФЙКТђФЃЪНГжајЯћЗбЁЃЦЗХЦгЊЯњПЩвдЫЕЪЧПьЯћЦЗЦѓвЕзюживЊЕФФмСІжЎвЛЁЃ

ЙВ3вГ [1] [2] [3] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: аЧАЭПЫ