������ǰ��#Ԥ�Ʋ���ռ��������ʳ��##���ݳ�8����������ʹ��Ԥ�Ʋ�#�Ȼ���������ѣ��������顣

�������߷��֡��ʱ��ӳ֡���ͷ��硢��ҵ����������ҵ�����……Ԥ�Ʋ��г����ȳ����ڳ������ͣ���C��ʵ����������Ļ�����ȴ��δ���Σ����Ѷ˶���Ԥ�Ʋ˵Ľ��ܶȻ����ڵ�λ����������������Ѽ�ֵ��C�������ߣ�����Ϊ����Ԥ�Ʋ�C���г���չ�Ĺؼ����ء�

�����������ע������Ʒ���֪���г���һЩƷ���ڴ���C�����Ѽ�ֵ�����Ѿ��γ�һ�����еij��������“���ݻ�Ӫ����������”��“��Ӫ����”���Ȧ��“άС��”���������������������Ԥ�ƻ���������ʽ�������µIJ�Ʒ���ʺ��������ߵĽ���������ֵ��ȴͻ����һ��Ԥ�Ʋ���ʵ�ֵ�“����Ԥ�ơ���Ч��������������”��ƿ����������Ӯ���˼��ߵ����ۡ�

���������о�����άС����Ϊ��������ҵ�۳�C���г��ľ��飬ͬʱ����Ԥ�Ʋ�������ҵ��������������ı������֣�����Ϊ����Ԥ�Ʋ�Ʒ�ƴ�C���г������½⡢��˼·��

����01.

����Ԥ�Ʋ˱���

����ԭ�����³���“��”��

������Ϊ������ҵ���ص�ϸ������Ԥ�Ʋ˳�Ϊ��������ҵ�����Ż��⡣��������֪��Ԥ�Ʋ˲����������������20���Ͱ˾�ʮ�������Ԥ�Ʋ˾��ѿ�ʼ��ѿ��

����2020���¹����鱬�����ܷ��Ӱ������������٣���Ԥ�Ʋ˷��㡢��ݣ���������ʵ���ڼ�����ˣ�����ڼ��վ۲͵�������������һ���̶����ƶ���Ԥ�Ʋ˵����Ρ�ͬʱ��������������������������Ԥ�Ʋ���Ч������B�˲�������Ӫ�ɱ��������������ڼ������ʳ���ٵ���ʧ�������������ص��ƶ��£�Ԥ�Ʋ�ӭ������������

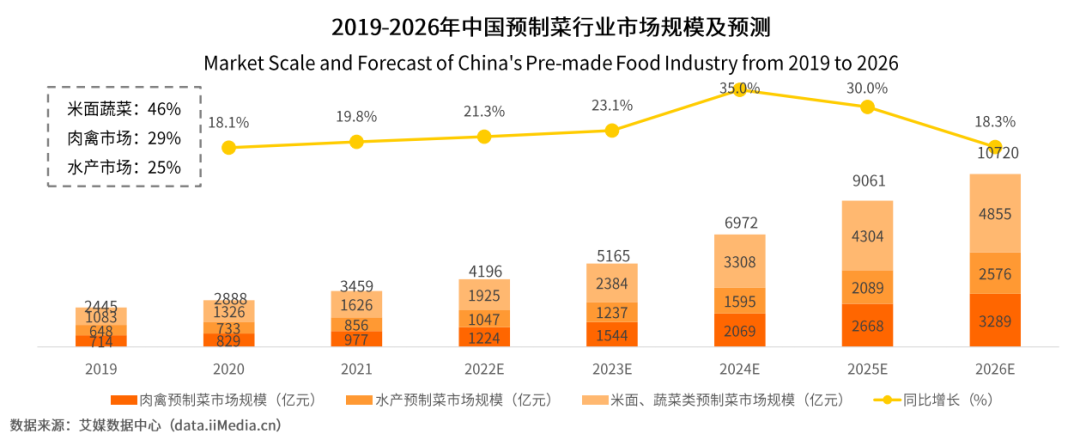

������ý��ѯ������ʾ��2020���й�Ԥ�Ʋ��г���ģΪ2888��Ԫ��ͬ������18.1%��2021�����Ԥ�Ʋ˹�ģ��3459��Ԫ��ͬ������19.8%��Ԥ��2022���й�Ԥ�Ʋ��г���ģ���ﵽ4196��Ԫ��

������ǧ�ڵ��г���ģ��Ҳ�����Ÿ�·������ܲ��볡������3�£�������ʾ��Ͷ��10��Ԫ����Ԥ�Ʋ���������Ŀ���裻������Ԥ�Ʋ�����Ķദ�����Ŀ�ѿ�����Ͷ����δ���������Ŀ����20��������˹��������5���Ԥ�Ʋ˲���Ԥ��2022��7��Ͷ����ǧζ����ƻ�2022�����רҵԤ�Ʋ˹�˾……

������ЩƷ������������Ԥ�Ʋˣ������Ǵ�Ԥ�Ʋ��г�����ڵ��ַ������һ�ޣ�����B�˲���ҵ����̩֤ȯ�б�Ԯ��������ʾ��ĿǰԤ�Ʋ���B��C���˵ķֲ�����ԼΪ8��2��

�����Ӳ�ҵ�����ߵĽ�ɫ�����������Ը�ȫ��ؿ����ⲨԤ�Ʋ˲�ҵ�˳���“�³�����”��

�����ط�������Ԥ�Ʋ˵��ƶ����Ӳ��ض�������������ϣ�����ũҵ�ӹ����ʣ�����ũҵ��ҵ�IJ�Σ���ũҵ������ֳ���������Ӹ���ļ�ֵ����ԭ�������ɳ�����Ʒ�Ӳ��ض��������ũҵ��ҵ����һ���ͱ����С������ٵ��䶳����ͷ���ӵĹ��̣������Ѷ�������������Ԥ�Ʋ˵�������ϣ��ͨ����߲����IJ�ҵˮƽ�ͼ�����������߲�����ʳƷ��ȫ�������������ʱ��˶�Ԥ�Ʋ˵��ƶ������ǿ�����Ԥ�Ʋ˵IJ�ҵ����ʽ�п����Dz�����ҵ��ģ������Ҫ·����

��������ҵģʽ������B���г��Ƿdz���Ҫ�����������Ҳ�ǹ�ȥ�ܶ��ҵ��չ����Ҫ·�������嵽����ҵ����ҵ����������������ҵ�����ھ�ӪЧ�ʵĿ��ǣ���Ԥ�ƻ����Ѿ���Ϊ��ҵ�ձ����ʵ�����Ѿ���һ��������г���

�����������ǣ�Ԥ�Ʋ���Ϊһ�ֲ������ڴ��µ�������ʽ���ڻ�֮����������ܳ�Ϊһ�����͵�“����”�أ�

������Ȼ��B���г��Ǹ������г��������г����ݣ��������ޡ�

����C��ֱ��������������ߣ��г���������Ԥ�Ʋ�ƾʲô��

����02.

��������C���ƾ����Գɾ֣�

�������Ѽ�Ԥ�Ʋ˲�����������

��������1�£�½��ҫ�������Ӣ��Ԥ�Ʋ���Ŀ����Ŀ����������ŵ�����ǩԼ����һ�ȴﵽ6000�ҡ��������Ź��ں�“Ԥ�Ʋ˶���”�����һƪ�����ƣ����Ӣ�۱�������ţ�֣�ݡ����ڡ����ݶ���ŵ�ͣҵ������һ�����Ӣ�ۼ����������ϱ��ϳƣ��������Ӣ�ۺ��ŵ�������𣬾�Ӫ״̬��������Ԥ�ڡ�

�����Դˣ��й�ʳƷ��ҵ����ʦ�쵤����ָ����Ԥ�Ʋ˵�Ӧ�ó����ͱ����Ѿ�Խ��Խ���ˣ��������������DZ��Ƚ���Ԥ�Ʋˣ��������Ӣ����������C���г���Ԥ�Ʋ��ŵ꣬���������Ԥ��֮�С�

�������Եؿ�����ȥ���꣬Ԥ�Ʋ�C�������IJ��������ǽ�������“����”����������������µĶڻ����ڼ��վ۲�������������˵�����……������ʱ������ƣ������صĽ�������������ʸе���ʧ����Щ������ܻ������

����������ƾʲôϲ��Ԥ�Ʋˣ�������Ʋ���ȵ�����ʲô��άС����ʼ�ˡ�������άʿ�ǻ۽�����������˾���³�κǿ�ڽ��ܲɷ�ʱ������“Ԥ�Ʋ�������һ��������ʽ���������֧���˲�����ҵ�������;�ӪЧ�ʣ����������“Ԥ�Ʋ�”����C�������г�ת�ƣ������ֵ���ɻ����Ǻܳ�֡�”

����κǿ��һ�����͵����ȷ���Ȳ���“����ƽ̨”����������ҵ���ͣ�����������ȿ�ζ�Ȳ���“���Ʋ�”���Ȱ�ȫ������Ԥ�Ʋ��Ǽ��л����������ܱȴ�ͳ������ɢ����������ʵ��ʳƷ��ȫ���������û��Ŀɸ�֪�̶Ȳ���ǿ�ҡ�

�������ԣ�Ԥ�Ʋ�Ҫ���������г������������г���λ�������ṩ�µĺ��ĵ����Ѽ�ֵ���������ĺ��ļ�ֵ������������Ҫ��������������⣺

�������ȣ��ǿ�ζ�ĸ�ԭ����ý��ѯ�����ı�����ʾ��2021�꣬�û�����Ԥ�Ʋ�����ҪĿ���ǽ�Լʱ��(71.9%)����ռ��Զ����ζ(36.9%)������Ŀ�ġ������ʸй�����2022�꣬��ζ��ԭ�̶�(61.8%)��Ϊ�û�����Ҫ������

�����ܶ������߷�ӳ��“���ڱ����IJˣ���ζ���������ٺã�������ζ��Ҳ���ԣ�”��֤Ԥ�Ʋ˵Ŀ�ζ�Ǵ��������߸�������Ҫ�������ء�

������Σ�Ҫ�����������߶�Ԥ�Ʋ�Ӫ��ȱʧ���������������ĵ��ǡ��ִ�ͳԤ�Ʋ˶������͡����Σ�ѡƷ�����Ǵܿ��߲ˣ�ѡ��֬�����ϸߵ�����Ͳ�Ʒ����Ϊ������Ҷ���߲�����Ԥ�Ʋˣ�Ҫʵ�ֳ��ñ��ʵļ����Ѷȴ͵��۵͡�����͡�

�������������߶��ԣ���ͳ�ĺܶ�Ԥ�Ʋ���ζ��Ӫ�������⡣���⣬���ڴ��Ԥ�Ʋ������߲���ֱ����ӪC���г����г��˵�ȥ�������ͺ�˵����������ڽ����ϲ���ƥ�䣬���ԣ�Ԥ�����ڶ����ͼ�������������һ��ı����ڣ������Ƿ��Ϲ��Ҷ�ʳƷ��ȫ�Ĺ���Ҫ�������ߵ�����кͽ��ܶȲ����ߡ�

����Ԥ�Ʋ˻��ȵ�ǰ�ᣬһ�����ܽ����������ڸкͲ�ƷƷ�ʵĻ����ϡ�һ����ζ��������Ӫ����Ԥ�Ʋˣ����л����ܹ�������Ʋ�Ʒֱ��PK���������������Ⱥ�壬���������������ߡ�

��������Щ����Ҳ��Ԥ�Ʋ���ҵ����˸��ߵ�Ҫ�������������ʡ����䡢��Ӫģʽ�����ڣ���ҵ�������ٲ�С�����⡣

����“Ԥ�Ʋ˲������⣬Ԥ�Ʋ�2C���Ǹ���Ҫ�ĺ�����”κǿ����ǿ����Ԥ�Ʋ���������ʽ�����������Ѽ�ֵ������ʾ���Ӳ������ۻ��Ͳ������������������Ͽ�������C���г�����Ϊ�û��������ͺ��ļ�ֵ�����Ѽ�Ԥ�Ʋ�Ӧ�ò���Ԥ�Ʋ˵�������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: Ԥ�Ʋ�