����2022������죬�����������еı���������¹��¡�Sales�����IJ����Ǹ���Ʒ�Ƶ�ѩ������������Ǹ�ʽ������Ԥ�Ʋˡ����ڲ�����ҵ����ȥ�꿪ʼ��Ԥ�Ʋ˾��Ѿ�����˰���졣

�����ʱ��������ط����������������ơ�����ҵ��ҵƷ�ƿ�����……����֮��Ԥ�Ʋ˳���“������”��

������ȯ���о�ԺԤ�⣬2022���ҹ�Ԥ�Ʋ��г���ģ���ﵽ4151.5��Ԫ����2025����һ���ֽ��������ƽ������ż���

����01

����Ԥ�Ʋ���̲����

����2026���ģ��������

����Ԥ�Ʋ��г������ж�𣿴Ӹ��������������ʽ���֡��ʱ����������Լ�ʳƷ�ӹ���ҵ�����������̳��ȸ�·���������ֵ����ֶ����ɼ�һ�ߡ�

�����ʱ���������������ġ�

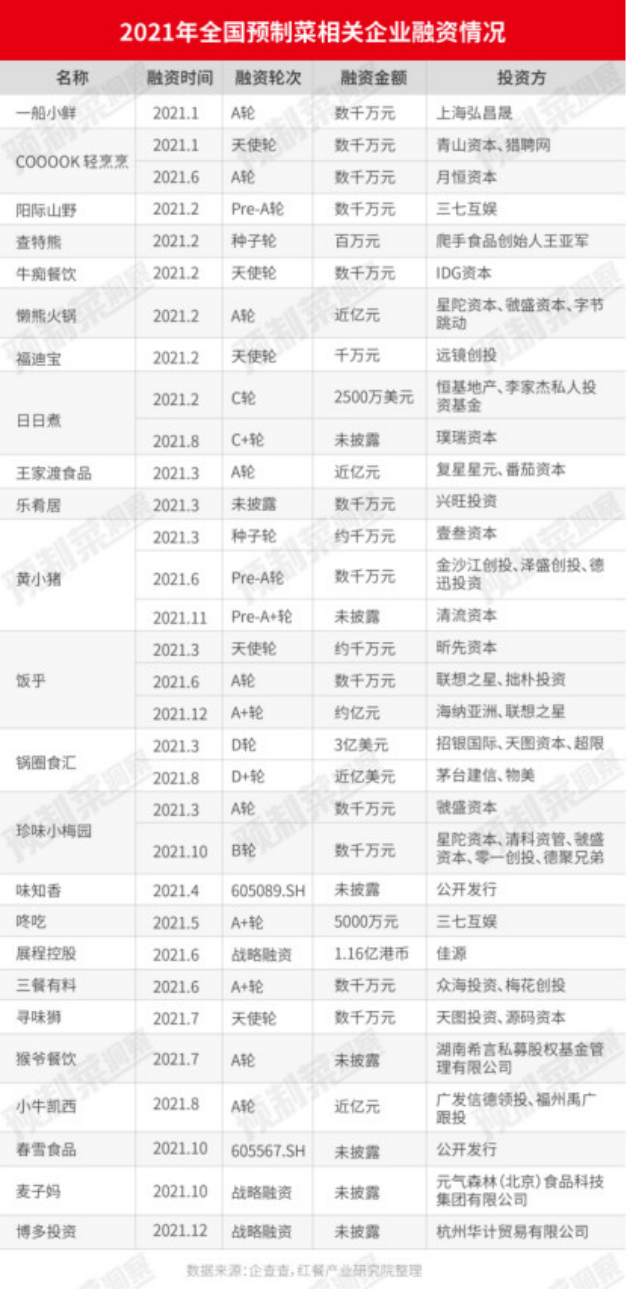

�������ݡ�2022���й�Ԥ�Ʋ���ҵ���챨�桷��ʾ��2013����2021�꣬Ԥ�Ʋ�����������71��Ͷ�����¼�����¶�����ܽ�10��Ԫ���漰42����Ŀ��

���������꣬Ԥ�Ʋ˸���ӭ�������ʵĸ߹�ʱ�̡�8�³�����Ͳ�ҵ�о�Ժ���̵��˹�ȥһ��룬ȫ��Ԥ�Ʋ������ҵ������������ֽ�2021�굽2022��3����һ���������Ԥ�Ʋ�����ͷ�����40����������Ŀ�����ڼ�ԪΪ��λ�Ĵ������Ҳ���ʼ������������ɼ����겡�IDG��ͷ���ʱ�Ҳ��̼�����һ������

����ͼ����Ͳ�ҵ�о�Ժ

����Ԥ�Ʋ˶���۲췢�֣����ڶ�������Ŀ���Ԥ�Ʋ�������Ϊ����Ʒ�ƴ����ʱ�������������ζС÷�������ʡ�COOOK������ȣ�������ζС÷��һ���ʱ������4�����ʣ�COOOK������Ҳ�ڰ����ڻ�����ָ�Ͷ��

������ЩƷ�ƴ���ʱ���䲻��������λ��������Ʒ��ɫͻ������ϸ������ĺ��������磬��������Ԥ�Ʋ���ҵ�����Գ��Ƿ�ζΪϸ��Ʒ���Ʒ�ƣ�����Ŀͻ��Ǽ�ͥ��Ⱥ����ζС÷����λ“����ʽԤ�Ʋ�”��ϣ����ΪĿ���û����е���һ��Ԥ�Ʋ�Ʒ�ƣ�COOOK��������λΪһվʽȫƷ���������RTC��Ԥ�����ϣ��ͻ�������߶�Ԥ�Ʋ˴�ͳƷ�����֪��

�������ʱ���������۱��֣�Ҳ��Ԥ�Ʋ�������һ����ҵ�ߺͿ���ߡ�

��������������ʾ��ʮ����ǰ��Ԥ�Ʋ������ҵע����ֻ����ǧ��ң�ʮ���Ժ���2022��8�£�Ԥ�Ʋ�������ҵ������������7���ҡ�������������Ӱ��������꣬Ԥ�Ʋ���ҵ������ҵ��Ȼ������������18000�ҡ�

����Ԥ�Ʋ˶����������֣�ӿ��Ԥ�Ʋ������ģ��л����������ҡ����������������ͷ��Ҳ��������ԭ�϶�ĬĬ�����ʮ�����ũ��������ҵ��

��������������ĿǰԤ�Ʋ������ϵ������Ҫ���Է�Ϊ�����Ĵ��ࣺ

������һ��������B�˹�Ӧ����רҵԤ�Ʋ���ҵ����Ԥ�Ʋ˵�һ��“ζ֪��”��

�����ڶ����Ǵ�ͳ�IJ�����ʳƷ��ҵ�����̡�������ü�ݶ��¡����վӡ������D��С��������ֻ±�졢��˳��ȣ����Ѿ����Ԥ�Ʋ�����������ʳƷ���ݷ�ʳƷ�ȷֱ�Ͷ��10�ڡ�1.5���ƽ��Լ�Ԥ�Ʋ�ҵ��

���������������ʵ���ƽ̨�������̳������������IJ����ߣ����綣����˳���Ԥ�Ʋ˲��ţ�������������3R��ҵ���������������а��ƷƷ��“��������”�������̳������Գ��С����ָ��ȣ��������ŵ����������Ʒ�Ƶ�Ԥ�Ʋˣ���ͨ���Ƴ�����Ʒ������Ԥ�Ʋ˲�Ʒ���������Գ����Ƴ�Ԥ�Ʋ�Ʒ��“���赽��”��

�����������ǿ���ҵ��������ߡ�����̹������ڵ�����ũ��ɽȪ�ȶ��ڻ������֡�

�����ʱ�����Ҷ�Ԥ�Ʋ����������������������Ҳ�����IJ��֡�

��������������Խ��Խ��ط�����������ط������ߣ��������������ƶ�����Ԥ�Ʋ˲�ҵ�ķ�չ��ɽ��10�ڡ��㶫50�ڡ���������100��……��������7����Ѯ���㶫��ɽ�������ϡ��㽭�����������죬ͨ������ط������������𡢽����ҵ����ҵ���˵ȷ�ʽ��ϵͳ������֯�����ƶ�Ԥ�Ʋ˲�ҵ��չ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: Ԥ�Ʋ�