|

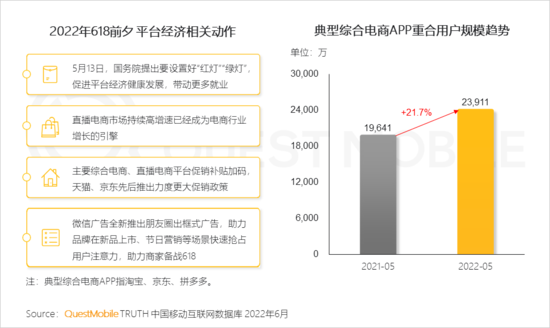

无论是宏观经济形势,还是疫情影响,又或者是电商平台超级内卷,今年的618,都堪称背水一战。QuestMobile数据显示,618前夕,截止到2022年5月,典型综合电商APP重合用户规模达到2.39亿,相比去年剧增了21.7%,用户争夺战如此剧烈的情况下,传统的提前招商、提早付款时间等抢跑动作,已经成了标配打法,重点品类爆发、平台节点性共振则是新的突围招式。

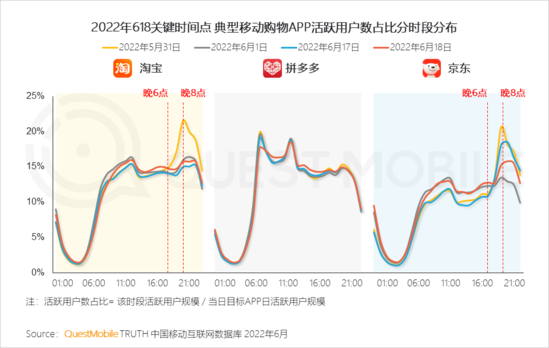

具体来看,传统招式上,综合电商围绕三阶段营销节奏,疯狂内卷输出火力,例如,淘宝与京东的活跃用户规模在618当日达到峰值,促销时段上,淘系和京东用户均是晚上6点开始涌入,至晚8点达到高峰,拼多多没有尾款时点概念,用户规模错峰在上午7点、12点出现。

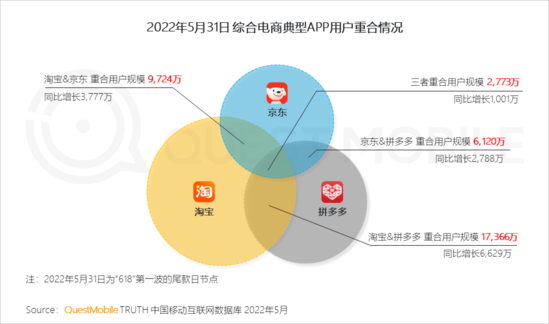

这些整体流量节奏与去年一致,总体上看,第一波加购与人群蓄水,提升了支付转化;第二波的支付效率,明显高于第一波。不过,这个过程中,用户跨平台比较行为更加明显,尤其是第一波尾款日,京东、淘宝、拼多多三者重合用户规模超过2700万,拼多多淘宝重合用户超过1.7亿,平台对用户的拼抢激烈之势可见一斑。

激烈抢夺下,综合电商、直播电商在标配打法之外的“突围新招”也层出不穷:综合电商占据了传统的产业链优势,因此在全链路、多节点营销上发力,对用户进行全周期流量引导,“人货场”全域促收;直播电商则大量借平台流量优势,依靠内容和流量分发机制引导成交,尤其借“大咖”、“IP”、“品牌”概念强化精细化运营。

另一个值得注意的是,618大促,也成了平台补短板的时机,无论是品类补充,还是跨城市新用户吸引,淘系(尤其是天猫)、京东、拼多多,都借机向对手强势品类、区域发力,大有“以战养兵”、试图“攻其不备”的节奏……

具体怎么玩?不妨看报告吧!

不确定性与竞争加剧,各平台通过营

销节奏变化与发力品类短板实现增长

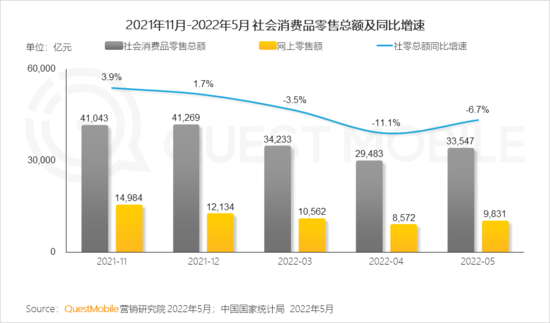

1、消费市场触底,电商平台与商家共同把握确定性机会

1.1受宏观经济和疫情双重影响,消费市场在618大促前触底反弹

随着5-6月份重点城市的解封,消费市场预期将迎来复苏,618大促节点为品牌提供销售带动的良好契机。

1.2政策规范平台经济发展,头部玩家加大对商家和消费者补贴,意在竞争加剧的背景下把握确定性增长

2、平台间用户争夺加深,两波流量转化效率形成差异

2.1移动购物大盘用户规模在大促期持续增长,伴随竞争加剧,行业用户规模在重要节点的共振爆发力度更强

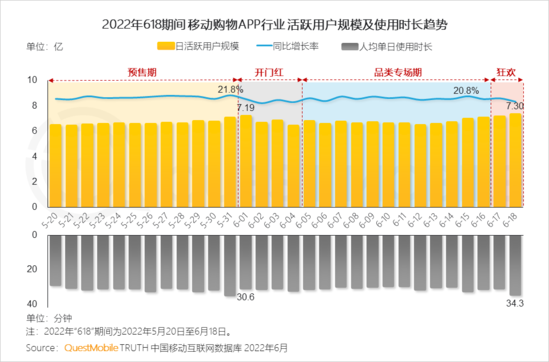

根据QuestMobile数据显示,2022年“6.18”当日移动购物APP行业活跃用户规模达7.3亿,同比去年增长15.0%。

2.2各平台对营销周期依旧是重点,通过提前招商、提早付款时间等动作抢跑大促

综合电商在三阶段的营销中持续保持角力,直播电商平台为平台重点品类打造特定爆发期,以实现品类生意的持续爆发。

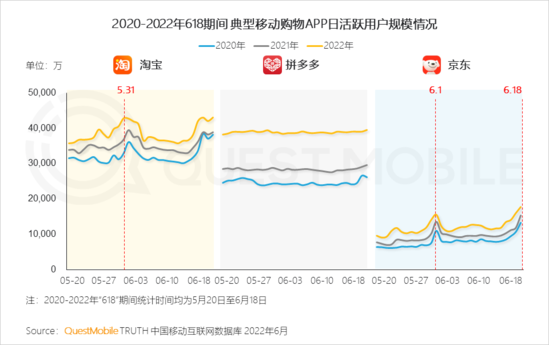

2.3头部电商平台近3年大促期用户参与热度持续升温,淘宝尾款期提前带来用户规模高峰前置,京东用户波动节奏与往年同频

根据QuestMobile数据显示,2022年“618”期间头部综合电商平台用户规模均于6月18日达到大促期用户规模峰值,其中京东在618狂欢当日用户规模较5月31日尾款日增长最多。

2.4平台间促销时段扎堆,淘系和京东用户在第一波尾款日出现流量爆发,拼多多没有尾款时点概念,用户规模错峰于上午出现两波高点

2.5重要节点前的人群蓄水特征明显,助推品牌实现高效率转化

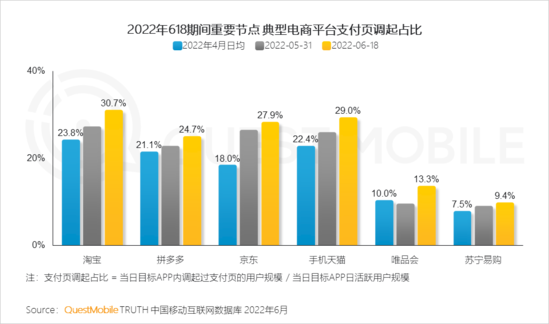

尾款日作为第一波流量高点,用户支付效率较平日有明显提升,在平台营销工具的助力下,品牌对潜在用户的锁定,用户对货品的加购、营销活动的配合都更为精准,因此也实现了大促当日支付效率的二次提升。

2.6第一波尾款日,用户跨平台比较和下单行为更趋明显,平台对用户争夺加剧

3、各平台借大促契机,吸引更广泛用户群体

3.1移动电商高渗透的背景下,预售期天猫与京东新装用户增速较快 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 618 |