����4������

������Ϊ���ж���Ƶ��ֱ�����̸�������й�˾�����ֱ����ȵı��ֱ��г���ע���ص��ǣ�ֱ�������������еĿ�����������Σ�

����2022Q1����������ҵ����Ҫ���ǵ��̣�����18.73�ڣ�ͬ������54.6%������GMV1750.75�ڣ�ͬ������47.7%���ڿ�������ҵ���У���������ռ����ͣ���������ȴ��ѡ�

�������������������Q1�����ֵ�����������������������г�Ԥ�ڣ���ʾ��ֱ������ǿ��������������г�С�о�ϲ��

����������Ϊ��������Ϊ����Ƶƽ̨����6���»��û�������3���ջ��û�����128����/����û�ʹ��ʱ��������ȶ��������ǿ��ֵ��̷�չ�Ļ����̡�����ķ�������“ɱʱ��”�Ķ���Ƶƽ̨����������Ӱ�첻�����������á�

������Σ����ֵ����Բ�ҵ��Ʒ�ơ����ơ��ͼ���ƷΪ�����ھ������ѵ�������һ�����������������ǿ���ֱ������������֮�±�������Ƚ���ԭ��֮һ�����ǣ������������Ǹ�����������������ˣ����ֻ���Ҫ�����ı�����Ӧ���ơ�

����0 2

���������µIJ�������������ƽ̨������ǿ����ҵ��������ƽ��

���������������Ժ������ۺ���Ҫ��Ҫ�����ţ�Я�̱����ȵIJƱ���δ������

����2022Q1�����ŵĻ�Ծ�û������Ż�����Ծ�û�6.93���ˣ�ͬ������21.7%�����Ƚ���240�� ���ű���������ҵ�����������dz������г�Ԥ�ڡ�

��������������ʵ��Ӫ��Ϊ462.7��Ԫ��ͬ������25%�����в�����������241.6��Ԫ��ͬ������17.4%�����ꡢ�Ƶ꼰��������76.2��Ԫ��ͬ������15.8%����ҵ������144.9��Ԫ��ͬ������47%��

�������Ų�û����¶���������Ľ������¶���������Ľ�����Ϊ33.6�ڵ���ͬ������15.8%������Ϊ�������Ϳ͵��۵ij˻���ȥ��Q1���ȵĿ͵���Ϊ49.2Ԫ�����չ�ȥ����Q1���ȿ͵��۵�ƽ������4%�����㣬����һ���ȵĽ���ԼΪ1721��Ԫ��ͬ��������21%���ҡ�

�������ȣ�1~4�£�ȫ���IJ�������13262��Ԫ���½�5.1%��������4�·ݣ���������2609��Ԫ���½�22.7%��������������ʾ��һ���ȵ����߲������۶�ͬ��������20.8%��������������������14.8%��

��������������������17.4���������ǹ����21%�Ľ��������ʣ����ź���ҵ����Ӯ�˲���ҵ�Ĵ��̡�Ҳ��˵�ǣ������Ϻ���ֹ��ʳ������ҵ�ش����г�ή��2�����ϡ��������������ҵ���������������ҵ����˵ı����£����Ż���������������ֳ����Ŷ��̻����û�������ǿ�͡����Զ�ҡ����Լ�����г�����֤���������ŵ����ԺͿ����������ڡ�

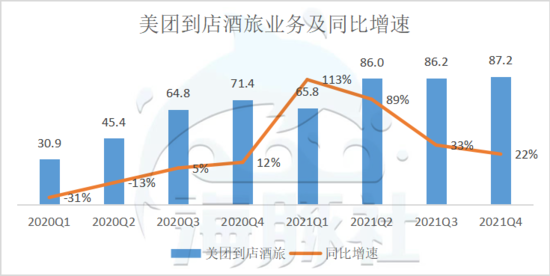

����3���������������أ��������ޡ�һ���ȹ����������˴�Ϊ8.3�ڣ�ͬ���½������ɡ�

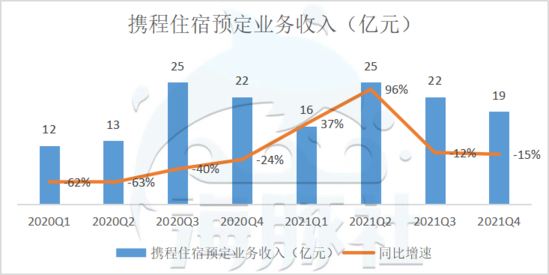

��������ֱ�ӵ��������ŵ��꼰���õ�Ӫ�������Ż���Q1���������ⲿ������76.2��Ԫ��ͬ������15.8%���Ʊ���δ��¶�Ƶ��ҹ���ľ������֣�����ʾ��ҹ���и�λ���ٷֱȵ��»��������Ӱ�죬�;Ƶ�ҵ����»�����ӳ���ⲿ�ֵ�Ӷ��仯�ϣ�Ӷ������Ϊ32.6��Ԫ��ͬ������8.8%�������ҵ���������ԣ�Ӫ��33.2��Ԫ��ͬ������22.6%��

����ʵ���ϣ���2020��������ֵ����ڣ�������ƾ���ƽ̨Я�̣����ŵĵ������ҵ�����ֳ��˸�ǿ�Ŀ������ԡ�

���� ���⣬���ŵ���ҵ����������������խ���ð����Ҫ��������ҵ��������ˡ�������ѡ�����������ȣ�������ҵ�����ŵ��������Ŵ���TOBҵ��¿����������С���ȣ���������籦��ҵ�����ⲿ��Ӫ�����ʻ�����ȷ��������£����ŶԿ��𡢶����ڿ�����ӯ��ǰ����ijЩ��ҵ�������ս�����������ڶɹ��ѹء�

����0 3

�������������Щ��˾�Ե�������������ת

����������Ϊ������������⣬����Ҫ���ǽ�3���ڵĴ����ƣ��������������٣��г��������ʱ�����������ƽ̨���ᄅ��ƴ��࣬�������š����֣����ǵ��û�����������������ҵ�Ĵ���������Ŀǰ������ƽ̨���û������������й����һ���ڵĻ������û��ˣ��ⲿ���˵Ĺ�����Ҳ��Խ�����������ǿ���û���Ͷ���������ƽ̨���������ˡ�

���������Ǻ�����¼����ǻ�����ƽ̨�������ԣ����ԣ�ҵ��ȷ���Լ�ֵ�Ĵ�ĥ��ʯ��ͬʱ�����飬Ҳ�����߶Ի�����ƽ̨����ȥ������������ɰ��ֱ��ԭ��

��������֮�У��ĸ�ƽ̨���ָ��ȶ�������֮�����߶Ի�����“�ɰ�”���ĸ�ƽ̨�ܴ����Խ�࣬�����ҵ�����������и�������ռ䡣

����������Ϊ�����������Ÿ��ܳԵ��������ã������ɼ����ǵĶ������㡣

������˵��һ�Ҿ�������ɼ�������֧�ŵ㣺

������һ�������������������ʲ�+�������ȵĹ�Ӧ������+ǿ����Լ����Ϊ���Ǻӵ����۹�˾����������“��ֲ��ʵ�徭�ã�Ҳ��ʼ�վ۽�������ʵ�徭��”��ͬʱ�߱�ʵ�徭�����Ժ����ֻ������������������������͵Ĺ�˾��

�����������������Ϊ���������ã���Ծ�������Ʒ��3C���ҵ緢һЩ����ȯ�����������档

����ʵ���ϣ���5��28��10ʱ�𣬵�������������ȯ�ھ����������ţ�����������6��20�ա�ֵ��һ����ǣ����꾩��618����5��23����8ʱ��ʼԤ�ۣ�5��31����8ʱȫ�濪���������쵽��������ȯ֮�����������������Żݣ�������Ʒ�������뾩���Ż�ȯ����ʹ�á�

�����ڶ�����������Ѻע“��������”��Ϊ�й����������������û��ṩ��Ʒ�ͷ�����������ⲿ���˵�����DZ������֮�ͷš�

����������������2022�ɹ�ʵ����Ȩ�����ӣ��������������Ĵ���������ʽ��Ϊ��������CEO����������ȶ��ԣ����г�û�к��֮�ǡ�

���������������еı��ֵ����ԣ��������ۻ���Գɱ���Ч�ʵij����Ż�������ҵ�����Ƚ�������Ҳ���г����û�����������Ϊ������“�¾�����”�Ѿ����Ƚ�ס�˹�˾����ʵ���Ѿ���ʵ����֤����

�������ǿ��Կ����������ѻ��������й�˾�У���2021���������ɼ��½����Ȳ����ɼ������Ƚ����ο�����2021����д����գ���Ѷ��������Ʊȫ���ɷ�����Ѷ�ɶ�����ʱ���г��ձ���Ϊ����Ѷ�˾ٿ��������г����۾�����Ʊ������������ʵ֤��������û���κ����۷糱���֣�������ȫ�õ��г����Ͽɡ�

�����ڴ˶Ա�һ�°���Ͱ͡������ڼ䣬����Ͱ͵Ĺɼ۵���90��Ԫ/�ɣ���ֵ�Ѿ�������ʷ��λ���൱�ڽ�����������������ȫ�������ڡ���ˣ�����ɼ����ڻ��ǻص���90��Ԫ���ϡ����ǣ��ԱȾ����ȶ��Ĺ����㣬�����������ڲ��ȶ��ķ��գ��Ͼ���������Ϊ��ң�Ӽ̳��˵Ľ����Ѿ��뿪����ҵ��“�Ӱ���Σ��”����Ȼ�����ڰ���ɼ��е�“��”�� �ڶ��ҹ�˾�����š�

�������ȣ�����������ҵ�ؿ����������������г����գ�����ҵ����Ȼ��ů��

������Σ�����Ҳ������“�ɰ�”���ã�2021�����Žӵ���¢�Ϸ�������Ϊ¢�����⣬Ӷ��������������߷��գ��ɼ��µ��������Щ�������ճ��׳������������ط�����Ҳ��ѡ������ƽ̨���Ų��������ε�����ȯ�����Я�̣����ŵľ���ҵ����Ҫ�����ڶ����߳������µ��³��г�����Щ�������ж��������������ѡ�

�����ܵ���˵�����������ţ������ҹ�˾�����ʲ�����ǿ�����Լ�����������Ǻӣ������������Ը��ƻ��Ǻӣ�����������ǿ���û�Ǩ�Ƴɱ����ߡ��г��������ǣ��ں�۾������У�������ս������鷴���ı����£������ҹ�˾�Ļ��Ǻӡ����ݷ�����ǿ����ʾ���˴����������ҵ��Ļ�����ƽ̨���߱��Ŀ�����������

������Դ������������ ��/�����

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: