����5��24�գ����ַ�����2022Q1�Ʊ���������Ӱ�£���Ϊ����Ƶƽ̨˫��֮һ�Ŀ��֣���������Ӫ�ա�����ȹؼ�ָ�귽������Ƚ��������г�Ԥ�ڣ���ʾ�˶���Ƶ�Ŀ������ԡ�

����ʵ���ϣ��г����ע������֮һ�������������������ء��������ޱ���֮�£���ͳ���̶���һ��Īչ�У�������Ϊֱ������top2��ƽ̨��������Σ�

����01

�������ֵ��̣�

����������Ӱ֮�£�������Ԥ��

�������ֵ�����ҵ����Ҫ���ǵ���ҵ��2022Q1����������ҵ������18.73�ڣ�ͬ������54.6%������GMV1750.75�ڣ�ͬ������47.7%������������ҵ���У�����������Ҫ�ǵ��̣�ռ����ͣ���������ȴ��ѡ�

�������������������Q1�����ֵ�����������������������г�Ԥ�ڣ���ʾ��ֱ������ǿ��������������г�С�о�ϲ��

����*������Դ�����ֲƱ�

����������Ϊ��������Ϊ����Ƶƽ̨����6���»��û�������3���ջ��û�����128����/����û�ʹ��ʱ��������ȶ��������ǿ��ֵ��̷�չ�Ļ����̡�������������������һ����ϸչ����

������Σ����ֵ����Բ�ҵ��Ʒ�ơ����ơ��ͼ���ƷΪ�����ھ������ѵ�������һ�����������������ǿ���ֱ������������֮�±�������Ƚ���ԭ��֮һ��

�������ǣ�ʵ���ϣ����������Ͼ�����2022��3�²ſ�ʼ�ģ��Կ��ֵ��̵�Ӱ����Q1����û���ͷš�����4�£�����ŵ��±������Ϻ��й�����������������Ҫ���з�أ�����ͣ�ڣ���Ӧ���ͷ��������ָ�������ǰ��ˮƽ��Ŀǰ������Q2���ȵ�618���̴�٣��Ѿ��ܵ�����Ӱ�죬�г�Ԥ��618��ƽ̨ҵ�����½��������ֵ���ȫ��GMVĿ��Ҳ������Ӧ�µ���

����Ҫ�������ֱ������������Ӱ�죬���»�Ҫ�ص��עQ2���ֵ��̵ı��֡�

����02

�����������֣�

�����û�ͬ����������������ͣ�

������Ȼ�����г�Ԥ��

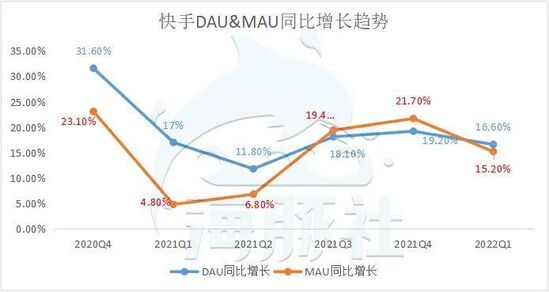

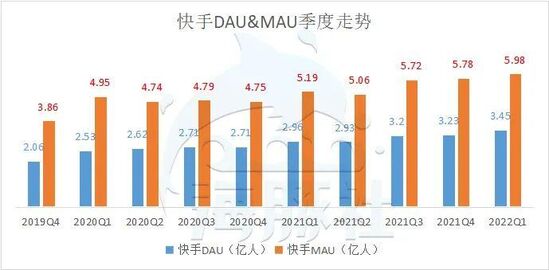

���������˵��̣����ǿ�����Ƶƽ̨���������ߵ������˱��֣�2021Q1���ȣ�����DAU��ƽ���ջ�Ծ�û���3.455�ڣ�ͬ������17%��MAU��ƽ���»�Ծ�û�����5.979�ڣ�ͬ������15.2%������DAU��MAU��ͬ�����٣������3������������������١��������ı��֣��Ѿ��Ը����г�Ԥ�ڡ�

�����ӻ�������������DAU��MAU���������Ѿ�ȫ��Ż���ÿ�����ȵ��������ڰ��𡣶���Ƶƽ̨�������컨�壬��������������ø��硣

����*������Դ�����ֲƱ�

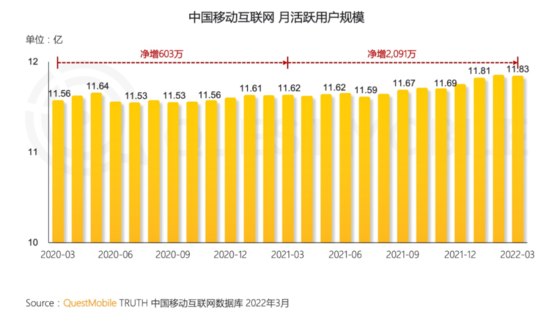

��������Questmobile���ݣ���ֹ2021��3�£��й��ƶ��������»��û����ﵽ11.83�ڣ�������֮�ڣ�����������2ǧ��

����*ͼƬ��Դ��QuestMobile

������ϸ����ҵ�У�����Ƶ�����ʴﵽ78.2%��ͬ��������2.1%��

����*ͼƬ��Դ��QuestMobile

��������Ƶ���ʺ��������ռ䣬�Ѿ��dz����ޡ�����Questmobile�����ݣ����ֱ����Ȼ�Ծ�û���ģ������������Ҫ�����Ǽ��ٰ�������Ҳ���ǿ��³��û������ǣ�ͬһʱ��Σ�ƾ���ǿ������ݷַ�������ǿ�Ƶ�Ʒ�ƣ������û���ģ��������Ȼ���ڿ��֡������ǿ��2022������������ȣ�����DAU��MAU�����������ֽ���̬�ȡ�

�����û��������������Ǵ������������ԣ�����һֱ�����û�ճ�Ժ��û���Ծʱ�������¹������ȿ����û�ʱ���ﵽ��128����/ÿ�죬������2��Сʱ��

������2021Q4�����ֲƱ���¶�����û�������DAU* �վ��û�ʱ����������50%+�����ǣ���2021Q4��¶������57.6%����2021Q3�Ʊ���¶������“��60%”��ȣ������Ż�����Ҳ������һ���������źš�

�����������û�ʱ�����û�ճ�Է��棬���ֺͶ����IJ�����ʽ��������ͬ������һֱ�ڿ�OGV(Occupationally Generated Video, רҵ�����������ݣ���ֱ�����̾�������

����Q1�����д��ڼ��ڣ�������ƽ̨�����������������ȣ����ֳ�����OGV���ݵ�Ͷ�룬���紺������ֱ�����������µȷ����Ͷ�������Ч�����������Ϊ���»�ٷ�ת���̣������Ʒ�Ƽӳɺ��������á�2022��2�£�������ŷ��������˰�Ȩ������������ŷ��ֱ���Ͷ���Ƶ��Ȩ��������Ȩ��2021��10�£�������NBA��ɶ���ս�Ժ�����ϵ�����ֳ�ΪNBA�й������ݶ���ý�������顢NBA�ٷ�����Ƶƽ̨���Լ���Ƶ���ݴ���������

����*ͼƬ��Դ�����ִ������о�Ժ

����“������â�ƻ�”�Ƴ��Ķ̾��У���18��������ڲ����������ַ�֪ʶϵ��ֱ��“������֪��”�ڶ�����ȫ�����ع���346�ڡ�

���������ȣ������û�ճ�ԣ�DAU/MAU��������57.8%���������������������ֵ����������Դ�ָ��ij���ָ������60%���ϡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ֱ������