|

����2009��֮ǰ��11��11�ջ�ֻ��“�����”�Ĵ����ʣ���ʱ��GMV����5200����˫11�Ѿ���Ϊ�̼����ѡ������������Ч�ֶΡ���11��1��0�㵽11��0��45�֣�����382��Ʒ������è˫11�ijɽ����1��Ԫ�����⣬��411��ȥ��ɽ�����������СƷ�ƣ��ڽ������۶�ͻ��ǧ����40��ȥ��˫11�ɽ���ǧ��Ʒ�ƣ��ڽ���˫11�ɽ���ͻ����1��Ԫ��أ�

��������Ŀǰ��δ�����ܵ�GMV�����ع˵�һ��Ԥ�ۣ������������߷��“������”����һ��Ư��������Ҳ������������ǰ��10��20��Ԥ�۵��죬������ֺ�����������������۵�һ��λ�ã����в�Ʒ�����ߴ�3615.81�����۶�ﵽ��106.53��Ԫ��“����Ů��”ޱ櫽�����������ﵽ��2483.4�����۶�ߴ�82.52��Ԫ��ֵ��ע����ǣ��������ޱ���Ԥ�����յ�ֱ����ۿ��˴ξ�ͻ����2�ڣ��������������е�ֱ��������

����“������ѡ-���빺�ﳵ-ȷ�ϸ�������������ˡ�”��Ȼ����֪���Ӻ�ʱ�������Ѿ���“ȡ��”���½��ף���Ϊ�����ǹ������ѡ��������ʱ���Ķ��磬ֱ������Ҳ��ʼǿ��“���”��

����Ϊ�˸��õؽ��ֱ��������ҵ�����Ľ����䷢չ�ſ����г���ģ�Ⱥ������ݡ���ҵ��չ���Ƶȷ�����з����ͽ��������Ʒ��/��ҵ�˽����ֻ�“ϴ��”�µĵ������⾭��

������ҵ�ſ�

����ֱ�����̾�������������������

����2021���г���ģ��������

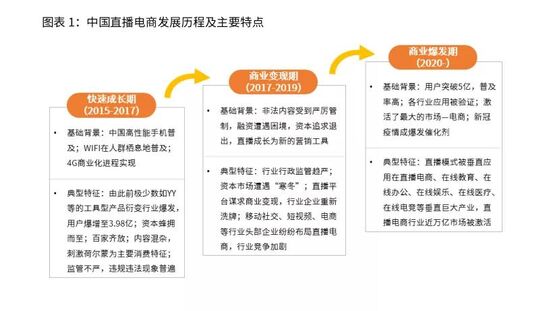

�����й���ֱ��������Դ�ڴ�ͳ���̷�չ�µ�ҵ��ģʽ��̽�����������ƽ̨��ʼ��ע����������Ҫע����ǣ��й���ֱ�����̷�չ����һ�����ͣ���Ҫ��Ϊ���ٳɳ��ڡ���ҵ�����ں���ҵ�����������Ρ�

����01���ٳɳ��ڣ�2015~2017�꣩

����������Σ��й��������ֻ�Ӳ����������ռ���Ѹ�����ӡ��������ն˺������ռ��ı����£�4G��ҵ������ʵ�֡�������������Ĺ����Ͳ�Ʒ�ܱ���ҵ�������ʱ�����ռ�������γ����ݲ�ҵ�ټ���ŵľ��档�ڷ�չ���ڣ���������������Ϊ�����̼��ɶ��ɳ�Ϊ��Ҫ������������ܲ��ϣ���ҵ�淶�в����쵼��Υ��Υ�������ձ顣

����02��ҵ�����ڣ�2017~2019�꣩

��������ǰ������Ұ�����������������ҵ����������ϡ����������Ƹ�ѹ�£������ȵ�ӿ��Ͳ��Ϲ����ҵ��̵��գ��ʱ�����Ų��Ż�����ҵ��������������ֱ��ƽ̨��ʼı����ҵ���֣�������ͺ������һ�ε���Ҫ����ģʽ�������ž����Ӿ������ͬ�ʻ��������ɱ��������е�ֱ��ƽ̨��ʼ̽��ֱ������ģʽ��ֱ����Ϊ�µ�Ӫ�����ߡ��ر��DZ����Ʒ�����������ĻԻͳɼ������ƶ��罻������Ƶ�����̵���ҵͷ����ҵ�ײ���ֱ��������ҵ����ҵ�����Ӿ硣

����03��ҵ�����ڣ�2020��~����

�����¹�����Ӱ���£�ֱ���ռ��ʽ�һ����ߣ�ֱ���û�ͻ��5�ڡ�ֱ��ģʽ��Ӧ����ֱ�����̡����߽��������߰칫���������֡�����ҽ�ơ����ߵ羺�ȴ�ֱ��ҵ��Ч��Ҳ����֤�����û����̻�˫����ֱ��ģʽ���ܶ���ߵı����£��ر��������ڼ䣬������ֺ��罻�ص��ֱ���������ܴ����罻��������ǵĻ�ӭ��ֱ��������ҵ�������г�����������ھ����˿��ٳɳ�֮��ֱ��������ҵ��������١����������������ҵ����Ҳ��ʼ��¶��������ҵ��չ��������һ�ֵ�ϴ�Ʊ���ڡ�

������Ȼֱ������ƽ̨�ڶ࣬��������ƽ̨���������Բ��죬��ƽ̨�ڷ�չֱ�����̹�����Ҳ���ֳ���ͬ���ص㡣

����01����ƽ̨���Դ����̻���

�������Ա�ֱ������ֱ������ƽ̨�����ڵ��̵Ļ����ϲ���ֱ������ģʽ�ģ�ƽ̨����ɫ�ʽ��أ��û������Ŀ��һ��ʮ����ȷ�����ֱ������ת���ߡ����⣬���̻���ʹ��ƽ̨Ʒ��ḻ����Ӧ���ȶ�������“һվʽ”�����û���Ԫ������������û�ֱ���û��������飬����û�ճ�ԡ�

����02����ƽ̨�����������Ǹ���

��������ƽ̨����ֱ�����̣�ƽ̨�����ַ�Ч�������ݲ��ء���������ƽ̨Ϊ�˿�����βЧӦ����ҵDZ����ƫ�����ݶ�Ԫ��������֣����е�����ƽ̨��Ч�ʣ������ڴ���“����”��Ʒ���綶��������ƽ̨Ʒ����פ�Ƚϵͣ���Ϊƽ̨�û��������������ʱ����ע��Ʒ����ں����Լ۱ȣ���Ʒ�Ƶ����Ӷ����½���

����03����ƽ̨��������̬��Ϊ����

�����ڵ���ƽ̨������ƽ̨�ɹ���ֵ�ʾ������Ӱ���£���������ƽ̨Ҳ��ʼ�����ֳ�Ϊ��ҵ�����㡣��ý��ѯ����ʦ��Ϊ��“ֱ��+”�����ݱ߽粻������������ͳ��ҵ��������ҵ�����ҵ����ʵķ�ʽ��֣���ƽ̨��Ϊ��ҵ��ֵļ����н飬����Ӧ�û���̽����Ŭ��Ѱ��ƽ̨�뼼�����ںϵ㣬ͬʱ��չ����ֱ����ϸ�����������û��Ķ�Ԫ����������ҵģʽ�������¡�δ��������ֱ������ҵ��ֵ���õ���һ��������

�������Ӳ�ҵ��������ֱ�����̲�ҵ���IJ������������������MCN���������û�����������MCN������MCN���������������������ֳɣ�����ֱ�����û��������Ƽ���Ʒ��

�����������������ڶ�ֱ������ƽ̨�У��Ա�ֱ����չ��죬���ֺͶ������������“è�춶”��ʾ�������£�����ƽ̨Ҳ��ʼ���ֻ��߽�ս��������ֱ������ת�ơ�

����2019�꣬���̡�����ƽ̨�ڲ�����������������ƽ̨���������ԶԵ���ƽ̨�γ���в���Խ������ʲ��أ�����Ч�ʻ�������棬����ƽ̨�Ƿ���־��в�ȷ���ԣ����˫������Ϊ��������ƽ̨�Ե����ṩվ�������ֳɡ�

����2020�꣬�Ա���“�춶”�ɺ������������Ա�Ϊ�˱�����������ⲿ�����������û��γɶ���Ƶ����ϰ�߷���GMV���ӿ������ϵIJ��֣���������������������һ��ʣ������Խ�������������Ա���ҲѰ�����Ӧ��������֤��������ʼ����ƽ̨���档

����ֵ��һ����ǣ�ֱ��������Ϊһ�����˵�Ӫ����ʽ���߱��봫ͳ������ͬ���ص㡣���ڽ�Լ���û�����ɱ���˳Ӧ�������³����ơ������û�һ��רҵ����ʽ�����顢�߱������Ժ�Ȥζ�Ե��ص㣬ֱ�������г���ģ��2019��Ϳ�ʼѸ�������� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: ֱ������ |