����“�����µ�����������”�������Ź��������ʱ�ƵƵ��������ֿ��ȣ������������ʹ�³�Ϊ���衣���ǰ����õ�������ȴͻȻ������ϴ���ڡ�

������7�³���ͬ�����������˾����Ʋ�����Ϣ������ҵ“������”ʳ���ᱻ���ܲ���ȥ¥�գ��ٵ�8����Ѯ���ɰ���ע�ʵ�ʮ���������Ա��ҵ�������ķ粨�������Ź��Ķ���ŵ���ƺ�Ȼ������

�����������������Ź��Ļ�������ͷҲ�������Ź���̬�ȷ�����ת�䡣����5�£��������µľ�ϲƴƴ�����˳����������ࡢ���ݡ����֡����ĺ��ຣ��ʡ�ݣ�“Ͷ�벻�����ޣ���Ҫ�����г���һ”�ĵεγ�����ѡ��Ҳ����7�µر��˳ɶ��ܲ����侭ӪĿ��Ҳ�ӿ�Ǯ����ת������ӯ����

���������Ź���2019���������ҵԪ�꣬��������ҵ��˾�;�ͷ�³������ֻ�ս��������“�ͼۡ��ų�������”���Ź�ģʽʼ��δ����ҵ����ȫ��ͨ���ر����ڷ�¢�ϴ����£���ͷͨ������ʵ��¢�Ͻ����ո��г��IJ����Ѳ�����Ч��

�������ڴˣ�������ͼ�ش��������⣺

����1.�����Ź�������һ��ʲô���⣿Ϊʲô�ڹ�ȥ3���ܹ���Ϊ��ڣ�

����2.��ͷΪʲô��Ҫ����“������”��

����3.�����Ź�δ��ע����һ��ʧ�ܵ�������

�������ݵķ��

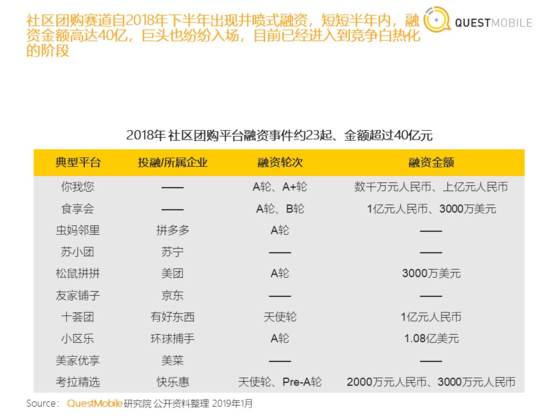

����2018���°��꣬�����Ź�����������¼��ߴ�23���ʱ��ӳ��£����ڵ������Ź���ȫ����Χ��ӿ�ֳ��ټҹ�ģ��һ��ƽ̨�����У���������ʳ���ᡢ����Ҽ������ƴƴ��������ѡ���罻ƴ��ƽ̨���ǧ����Ԫ�������ʣ��ۼ����ʶ��ʮ����Ԫ����“������”��ʢ��ѡ��ʮ���ź�ͬ�����������һ�������

�����Ź���ģʽ�Ƚϼ���������Χ������������Ⱥ����û����������������û��������ƴ����������ȡ����������չ���ڣ������Ź������Ӵ���������������³��г��Ը��Լ۱��빺�����������Լ����ż����ɸ����Ըߵ����أ��г���չѸ�١�

��������ʢ��ѡΪ����2020��400��Ԫ���꽻����2019����ı����վ�������1000��ʱ����ʢ��ѡ��Ϊ����ʡ��һ�ҹ�ֵ����10����Ԫ��“������”��ҵ����70��Ԫ�Ĺ�ֵ����2020����ȫ������ް�

������ʮ���ź�ͬ�������ڷֱ��ð���Ͱͺ�������Ԫ�̿عɵ������ۻ���2����Ԫ�����ʺ�ǰ�߲�����“������”��“�ü���”“����˵”��������ƽ̨���������չ��˻��ϵ�����“ǧ�ʻ�”��

���������ʵ�����SKU���������λ���ϵ�“���ȫ”��ȣ������Ź���������ṩ“�ƻ�������”�����㣬�������Լ۱ȡ�����ƴƴ��ʼ�������ʾ��“�����Ź���ǰ�òֺͿ��꣬����ģʽ����ä�������Ʒ����ڲ�ͬ��������ʵ���Ķ��Ǽ�ͥ�ճ������������������ͬ����ҵ��̬��Ե����û���ͬ���ѳ�������ͬʱ���¶���Լ��̬������”

����ǰ�ò��Ƕ���������ļ�ʱ���㣻�������Ƕ�����ˮ�������������������Ź������û��ڽ���“���մ�”�Ļ����ϣ����Լ۱ȵ�������ͬ���Ǽ�ͥʽ���������ѣ���ͬ��;ͬ���“������”������һ����ҵ��ֻ̬Ҫ��һ�����̣������Խ�������������������������ڷ�չ�ռ�����ٵIJ�ͬ��

����ʵ���ϣ������Ź������������ģʽҲ�������ӡ������������Ϊ��λ���ɱ���������Ϊ�ų��������Ͻ�����Ⱥ��С�������֯��������ƴ�ţ�������ɽ��������������µ����������������ᣬ��ƽ̨�ṩ�ɹ��������ִ����ۺ�֧�֡�

��������2016�꣬�����Ź����Ѿ����人����ɳ�ȶ����߳�����Ȼ����ֻ��δ�ɹ�ģ����ʮ�����չ���“������”���Ǵ�2016�꿪ʼ���ڳ�ɳ��չ���ɳ������������������ŵ�ƽ̨��2018���°��꣬��ɳ���ص������Ź���չ�����۷�Σ�һ�ȳ��ּ��ٸ����СС���Ŷӡ���ʱ��ֻҪ���ռ�ʮ����Ⱥ��ȥ�й��в������߲�ˮ�������г�——��ɳ���������г�תһȦ�����ܿ��š����Ϊ��ʱ���������۶��е����֡�

�����ʱ������������ģ����ڲ����Լ��������ǣ�һ��֪��VC˳����֣���ɼ�ʱ���IDG�ʱ���GGV��Դ�ʱ���������ȣ��ٶ�������ҵ���ٷ�չ�������γ�һ����“���”��

���������Ź�֮���Եõ��ʱ�������һ��ԭ��������Ӫģʽ�ᡢͶ���١���Ч�죬ƽ̨�����¾����γ����õ��ֽ���������Ѹ�١���ʹ���ɳ�Ϊ��ƽ̨������Ͷ�ʻر���Ҳ�ȽϿɹۣ���һ��Ҫԭ�����Ź�ģʽ������ڴ�����Ƶ�����������Ʒ��������Ҳ�Ƕ�������˵�������һ�����ᡣ

ͼԴ��QuestMobile

����2019��1�£�����ƴƴ�������۶�ͻ��1��ʱ����ʼ����Ժ��ض����ʾ��“����������ʱ����18������ɵ��£��������ǽ�����6���¡���Ȼ�볡ʱ�����ǵ�����һ����Ҳ���������Ϯ��”��ʱ������ƴƴ�Ķ�����е������۶����ͻ��ǧ��Ԫ��ҵ�����ȫ��30������У��ۼƸ��ǹ���������

����������ķ�չ�����ص�����Ҳ��������ʱ�䣬������ҵǰ��������ƴƴ��������Σ������ҵ����������Σ�ͬʱ��Ա������

�����봫ͳ������ȣ�����ƴƴע����Ӫ���������ɣ��Ϳ�桢����ģ��������ų�����������ģ������ٶȷdz��졣�߷�ʱ������ƴƴֱӪ����һ�ȳ���50�����������г���100�������ɴ���Ա��ģҲ�ǿ������ţ��Թ����������ɱ���������Ҫ��ܸߣ�������ƴƴ����֯Ч�ʺ���δ�ܸ��Ͽ������ŵIJ�������˾�ڹ�������һ��ҡ�ڲ�����ս��ҲƵƵת�䡣

�������ʵ�������“�ѿеĹ�ͷ”֮�ƣ�������ˣ���Ϊϸ������Ҳ��һֱ�������Ϊ“���п�Ϊ”�������ӵ���ʵ�ǣ�������Ʒ��Ϊ����ߣ��Լ���������Ӧ�����ѽ����⣬�ʽ�Ͷ������һֱ������ʵ������һ��“������η”���г���

������ͬһʱ�䣬��������ƽ̨���ܲ��ľ�Ӫ����Ҳ��һ��֤�����䴴ʼ������̹��“ʧѪ����”“�������ʵ�‘��Ǯ’�ٶ�”��ͬʱ�ʽ�����������Ҳ��ɹ�ȱ����ܡ��ִ����õ�һϵ�й���ϸ��ϢϢ��ء�

�����������ⱡ����������Ҫ��ÿһ�����ڶ����о�ϸ��������ʳ�������ϴ�ʼ���������������һ��������ݣ��Դ�֤�����������ӯ���������ڿ͵���38Ԫ������£�ʳ�����ҵ��ë��21%�������ϸ��ų�10%��Ӷ���Լ��ִ���������Ľ�6%�ijɱ���ҵ��������˲�併Ϊ4.5%�����ʳ���ᾭ��һ��ʱ�������õ��Ľ�Ϊ���еIJ���ģ�͡�

������֮���ͬ������Ҳ������ƣ��䴴ʼ�˺�������2020����ܲɷ�ʱ��ʾ��“ͬ�̵�SKUӦ��������ƽ̨�����ģ��ӽ�3000���������������ͬ���������һվʽ���㡣ϸ�����������������Ǵ�ͷ��ռ�ٷ�֮��ʮ��”

������ë����äĿ���š����ֵ�������Ĺ��������Ź��˳��еĸ�����ҵ���������˲�ͬ�̶ȵĵ���������������ڣ�����ע�ػ�������������һ�ߣ�ʮ����Ҳ�����������չ�Σ���ɶ��������ĺϲ�����β“�����Ź�������һ��”����ʢ��ѡ���ڱ�����“ܽ����ʢ”�ļӳ��£��������š�

������һ��չ�Σ������Ź�ģʽ���Խ����������α��֡��ų�ȱ���ҳ϶ȡ�ƴ����ҵ��������û�����ƣ���Լ����Ծ���������Ҳ������رܡ�����̶��ϣ�ͬ�ʻ����ء��û����������Ҳ��Ϊ��ʱ�����Ź���ҵ��չ�Ĺ�����Լ���ء�

����һλͶ���˿��������Ŀȴ�ٳ�δ���֣�ԭ����̫��Ǯ�ˣ�“�����Ź���˾���ûʲô���ʲ��������Ҫ˵���ʲ�����Ӧ����һ������������‘��������’��ͷ����˾�������ܳ�������Ŀ�����ࡣ���������С��������˾��Ӫ���ݲҵ�������ƽ̨�͵Ļ������һ�㡣”��

������ͷ����“��ˮ”

�������£���������ҵ�Ĵ��������˾�����������ˣ���������˾�ľ������ڳ����������־�����������ظ����е���ҵģʽ������������֤�������ǿ���ӯ���ģ��ֽ�����ҲҪ������һ���������������������г������˼�ֵ�����ź͵εζ�����ս��

����������ʢ��ѡ��֤�������Ź��Ŀ����Ժ�������ͷ����Ȼ����Ź������Ź����г�������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �����Ź�