�����ڶ����ϣ������û�“����ֲݺ���”����“ʱЧ��”��ǿ���Ҿ���“��������”�IJ������͵����ձ�ϸߣ�����������ƥ�䡣��ˣ����ڹ�������̼���˵��“�Ķ�����”δ����һ���õ�ѡ��

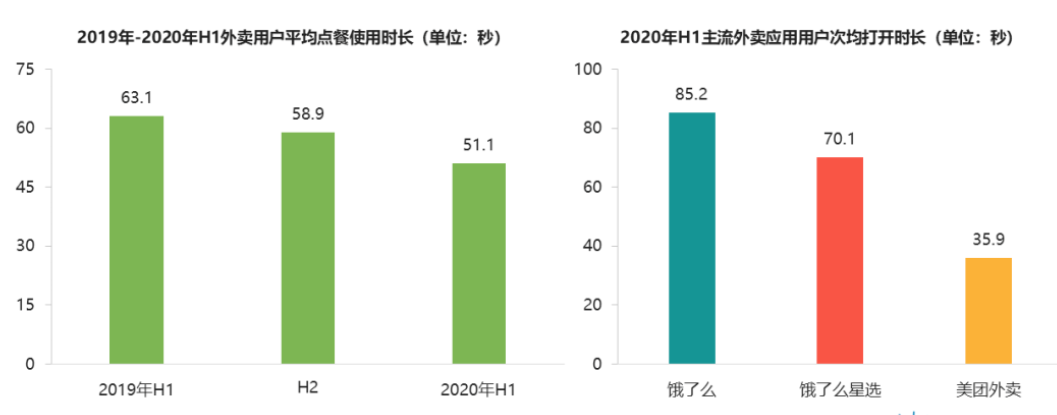

�������⣬�����������ʾ���û���������ʱ�����������̣�2021���û������ŵ�������ʱ���Ѿ�����һ�����ˡ���������ƽ�����ʱ�������̣��ü����罻�����ϵ�“�Ķ�����”�������Ρ�

��������Դ��Trustdata�ƶ������ݼ��ƽ̨

���������Բ�һ�����棺�ٽ����磬��“�ɷ�����”�������ż���һ��������ʱ��Ȼ��һ������һ���ĸ�Ц������Ƶ������ʱ����ţ�һͨ��ˢ֮����;ͱ���������ʱ�䣬�쵼Ҳ���ڱ���Diss���ϰ����㡣

����������ֻ���Բ��ij������������ӵ��ǣ�����“���ֺ��罻��”�Ļ�����������������ǿ��ĸ����ԣ����Ҵ������������“ע�����ڶ�”��

�����ڴ���ij����£��Ķ��������߶�Զ������Ҫ����ʺš�

����ȱ��������ϵ��Ӱ���µ�ת��

���������Ѿ���ΪӰ���û��µ�����Ҫ���ء������������ʾ��������ʱ��58.8%��������ѡ���������۵�͡�

�������������ں����ʣ����̼ҵ��������������ڡ������Ķ��������������á������ڶ����ڲ��߱���ú������۵��������������ڶ���Ƶ�����ͼƬ�����нϸߵ��ż��������ߵ����۶���ҲԶ���紫ͳ����ƽ̨��

�������۵�ȱʧ��ֱ��Ӱ���̼ҵ��µ�ת������Ȼ��������ˣ�������������ϵ�����ϣ��������ض���Զ��

�����������費�㣬���ľ�����������

������������ϵ֮���ս������“�Ķ�����”��ȣ����š�����ô�Ѿ�����������“����”Ϊ���ĵ���̬ϵͳ�������γ���“����+�Ź�+֧��+���+����+B2B����¿��+SAAS”��ȫ��ҵ��������ôҲ��ͨ�˰���“����ô��֧�������ڱ����ߵµ�ͼ”���ڵ���ϵ��Ա��ϵ��ʵ���˶�������µĻ�Ա��ϵ��ͨ��

�������Ҷ�������������������꣬ƽ̨�����Ѿ��dz����죬�����걸��ǿ�������������Ѿ��������γ�ϰ��������ʼ�������������������������Ҫ�ı��������г���֣�����Ҫ���㹻���“����”���ܹ�ͬʱ�����̼Һ������ߡ�

�������⣬��ǧ�����������Ҳ�����š�����ô�ĺ����ʲ��;�������Դ�������������Ļ���“�Ķ�����”������ֻ�����µĵ���ƽ̨��û���ּۻ��ۻ���һս���������������ѡ�����ۺ�ģʽ�����������������Ŷӻ����̼������ṩ���ͷ���Ȼ�������̼ҵľ�Ӫ�ɱ��������Ժܴ�

�����ɴ˿ɼ����������������������ϻ�������֣������źͶ���ô�ľ���������һ�������ϣ�������ǿ��Ȼռ����ȫ����̬λ��������˵���źͶ���ô�Ѿ�ͬʱӵ���̼Һ��û��ĺ������ݡ�

������������Ѵ��ƣ�

������������������ؽ������

�����������Ķ��������ܸ������̼Ҵ����Ļ�������ս��������������“�Ķ�����”�����鱳��������IJ����������֡�

��������������ʾ������2020��ף�ȫ�������û���ģ�ӽ�5�ڣ��ܶ������ﵽ171.2�ڵ���ͬ������7.5%������ģͬ������14.8%���ߴ�8352�ڡ�

����Ȼ�����ڿ��Ʒ�ʢ�Һ���Ƶ��������������ǰ�������̼�������ƽ̨��ȴ����Ľ��������š�

�������ȣ�������С���̼���˵������Ӷ��ߡ���ͳɱ��ߺ͵ͼ۶��Ծ��������������Խ��Խ���ߣ�“�벻�����ְ�������”��

������˵Ӷ�֣��ݹ���������ʾ��2020���̼�������ƽ̨��ƽ��Ӷ������ߴ�20%������Ӷ���Ѿ���Ϊ��“����+�˹�+ʳ��”�ɱ�֮��ѹ�ڲ����̼ұ��ϵ�“��������ɽ”���Ӹ߲��µ�Ӷ�𣬱���Խ��Խ����̼�����¯����Խ�������˽���“������”ҵ��

������Σ��ӱ��������ң���С���̻��������ѡ��С��ͼ۸���������г��������ң�������Ʒ��ƾ��ɱ����ƺ͵ͼ۲��ԣ�������ռ�г��ռ䣬���ºܶ���С�̼ҵ���������ռ䱻��ѹ����Ӫ���ѡ�ͬʱ���ھ������Һ�����Ŀ������ֳ��������ɱ���������������ȡ��������ʳƷ�����Ͱ�ȫ����ҲƵ����

�������ƽ̨��“��è��”�������ɱ��������ŵ��������г����ڱ��;���״̬������ƽ̨�������ɱ�Խ��Խ�ߣ�������ȡҲԽ��Խ�ѣ��������̼ң���Ի��Ͷ�ŵ�����Խ��Խ�أ��ɱ�Ҳ��һ·���ǡ��ڴ�ͬʱ������ƽ̨����ӯ���Ŀ��ǣ����ϵ���߿͵��ۺ�KA�̼ҽ��в�����������б������С�̼�Ӫ���ɱ��������ߣ���Ե����

�����������Ľ����£�“�Ķ�����”��������Ȼ��һ�������̼�“�־���ϲ”���в����ϰ�������ʼ��“����ɱ”�£��Լ��ܼ�©��һ��ƽ̨����ë��

�����ź����ǣ������г��Ĵ��ֺ��Ѵ��ⲿ���ƣ���С���̼ҵ��������������ڲ�������ʵ���Եĸ��ơ�

���������ı����������������̼��������ϵ�������ʵ����Ҳ��һ������������

����������֪���ŵ�����������ǣ����£����ϣ����꣨80%�������ң�20%�������ڲ����ǻ��ڵ���λ�õ����⣬���µ���Ȼ�����������������컨�壬����������ʽ��һ�����Ͼͳ�Ϊ�̼����ص�����������

����Ȼ����Щ�꣬��������“��Ƭ��”������Խ�����أ�����Ȧ��桢ˢ��֧����˽����������������롢����̽�ꡢ�Ķ������ȵ�����������ӿ�֣���������ͷ��ÿһ���Ƴ�“�߸���”��ģʽ�����������̼ҵ�������Զ�Ⱥ����ࡣ

�����ڷ��Ҹ��ӵ�������ǰ�������̼�������“ȱ�ˡ�ȱǮ��ȱ����”�ľ��ȡ�“��ѡ˭��ѡ�����ʲô��������ǮͶ�š��ĸ�����Ч����”�ȶ����˼��ֵ����⣬�����Ƕ������ֻ��̶��ձ�ϵ͵ĵ���ͷ��꣬��Ե���С�����������“��������ѧ���ᡢ�����”��С�ϰ������ĵĽ�����ʵд�ա�

��������������Ƭ���������̼ҳ����ž����Ӫѹ��������ƾ֣�

����������Ϊ�����ھ�Ӫ����˵�������ⲿ������α仯��������������ʼ��Ҫץ���Լ����С�

����������ץס���ݡ�δ��������“��Ƭ��”����Ӫ��“���ֻ�”�����Dz�����ģ��⽫����ÿһλ�����߾�Ŀ��飬��Ҫ��ÿһλ�ϰ��“��Ʒ��һ”�Ĵ�ͳ��֪������ת����“���ֻ���̨”Ϊ������Ӫ˼·������

������Σ�ͨ��˽����û�ץ�����ϡ�����������ô�ĸ��ӣ����ֵ������Զ�ǣ���ֵ��Ա����ͨ��Ա����Ȼ�������Ź������꣩�����������ң���ֻ�а��û�ץ���Լ������У��Ų��������ڳɱ����ϸ��������Ӹ��ӵĸ���������

������ֹĿǰ�������̵Ļ�Ա������3000������Ӫ�ս�3�ڣ���ѩ�IJ�ӵ��3500���Ա������Ա��Ӫ�ŶӾͳ���200�ˣ�����˽���û�����180���ˣ�ÿ�����3.5�Ķ�����

�������Կ������������д������Ʒ�ƶ��ڼӴ��Ա����˽��Ľ��裬δ����˽��Ľ��轫��ΪƷ�ƶԿ����飬ͻ�������������������ߡ�

������Դ������� �Ա�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����