|

�������й����ʵ�����Ӫģʽ��������Ҫ�ɷ�Ϊ�ۺ���ʹ�ֱ������ģʽ�����У��ۺ���ʹ�ֱ����Ҫ��������Ϊ��Ҫ�������������ҵģʽ��ֱ�Ϊ��ǰ�òֵ���ģʽ(�綣�����)������ģʽ(����Ʒ����)������+����ģʽ(���������)������ƴ��ģʽ(����ʢ��ѡ)����ͳ���ʵ���ģʽ(������������)��

����Ŀǰ��ÿ�����ʡ�������ˡ������ȶ�����ʵ��̶��ȡǰ�ò�ģʽ���ڶ�����е㽨��ǰ�ò֡�����ڴ�ͳ���ʵ���ģʽ��ǰ�ò�ģʽ��������Ҫ������ѡַ���ƺ�ģ��ЧӦ�ϣ�ǰ�߿����������Ч�ʣ����߿�����������������Ӧ������ͬʱ����ģʽ���������ʱ���Ѫ�����������߳������ŵ�ȱ��Ҳʮ�����ԡ�

���������������ȡ“����һ��һƽ̨”����ҵģʽ������������ũ��Ʒ���̡�ũ��Ʒ�������ؽ����л����ϣ�����ũ��Ʒ��ͨ���ڣ������̻���Ӧ���ɱ������ٹ�Ӧ��������ʵ�������˺Ͳ����ľ��Խӡ�������ũ��Ʒ��ֱ����ƽ̨��Ӫģʽ���γɱջ�������ֱ�ɡ��ն������ǹؼ���

���������ڽ����ֶ�ά��չ�Ļ���̬�ƣ������Ӿ����û���������ɹؼ�����

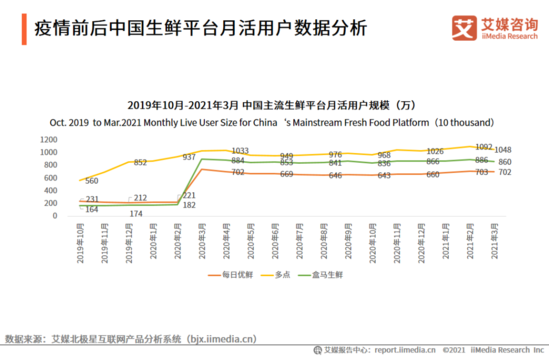

����������������ϰ�ߵ����ɣ��������ʵ���ƽ̨���»�Ҳ�ڲ��������������ʾ��2020��2-5���ڼ䣬������Ӱ��ÿ����������������»�Ծ�û�������������300%����㡢ÿ����������������»��û���ģͻ��1000��700���900��ͬʱ��������ƺ��Ա����ȶ����������ơ�

�����ɼ���ͻ������������ʹ�������߶����ʵ��������������������������������������ʵ�ϰ�ߣ���������õ����ƺ�����������Ϊ��ҵ������չ�ṩ���õ�������

������ʵ�ϣ�����ҲΪ���ʵ���ƽ̨�������������������ʾ����ǰ52.7%���û�Ϊ2020�������û���12.4%Ϊ2021�������û�������2020����ע���н���11.4%���û���ʾ��2021�������Ƶ���½�����ý��ѯ����ʦ��Ϊ�����������ʵ�����ҵ�Եͳɱ����ٻ�ͣ�һ��������ʵ��̵ı����Ժ�ʵ�������û����ɣ��û�ʹ��Ƶ������ߡ�

�������ǣ����ʵ��̵�ȱ��Ҳ�����Գ��������ȣ��û����������Ϊ�ؼ���Ŀǰ���ʵ���ƽ̨��ǰ�ò�ģʽ���Խ���ģʽΪ��Ҫģʽ���³��г�ͬ����չ�罻����ģʽ��������ͳ���ʵ����⣬��������˾�������̳��ײ�������ҵ��ͷ��פ��һ���Ӿ���ҵ������ͷ��ЧӦ���֡�

�������⣬�о����滹��ʾ�����ʵ����������߳��е������Բ���һ���߳��У��϶��û���δ�γ�ʹ��ϰ�ߡ����Կ����������������̡����������IJ������ݷ���ͼӴ��������߳��е��ƹ㽫��δ�����ʵ�����ҵ��չ����ս��

�������������������ڼ�������“�����µ�—�������͵���”����ϰ�ߵ������ɣ��о�������Ϊ�����ڻ���������������ȫ��������������ͷ������������ռ�г��ݶͬʱ�������������“�Ӵ�����”��“����Ա��”���������ͼ�“ֱ��+”��ģʽ���������ʵ��̲�ҵ��չ������Ԥ�ƣ����������ʵ����г�����Ȼ���ֶ�ά��չ�Ļ���̬�ơ�

�������Ⲣ����ζ�����ʵ�����ҵ�Ϳ���������ɡ��������ǣ���Զ������δ�������ս���սʤ�����ʵ�����ҵ�ھ������ݵķ���֮���ܷ����û���������(ά�ȹ�Ӧ����ת�����û�Ϊ����)����Ϊ���ʵ���ƽ̨������չ�Ĺؼ���

������Դ����ý�������� ��/��ý��ѯ ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ���ʵ��� |