|

2021年上半年生鲜电商资本领域火热,叮咚买菜完成D轮融资,每日优鲜、美菜网、多点等多家平台纷纷竞争“生鲜赛道第一股”,赛道下半场的竞争序幕已拉开。

近期,艾媒咨询分布了《2021年中国后“疫”时代生鲜电商运行大数据及发展前景研究报告》。该报告从2021年中国生鲜电商行业发展背景入手,着重剖析了中国生鲜电商行业运营模式、负面新闻及问题,且通过2021年疫情对中国生鲜电商的利好分析,为我国生鲜电商未来发展方向提供了参考和借鉴。

用户需求和消费习惯养成,生鲜电商渗透率不断下沉

中国生鲜电商行业发展主要经过三个阶段、四种模式。早期行业以地域性垂直类生鲜电商平台为主,该类电商平台受物流效率、运营成本的限制难以规模化发展。直到“每日优鲜”提出并落实“前置仓”模式,打破地域限制并显著提高运营效率,该模式成为行业内主流模式,后进者纷纷效仿。随后,立足一二线城市的“新零售模式”与主攻三四线城市的“社区拼团模式”的出现进一步丰富行业模式,生鲜电商市场竞争形成新格局。

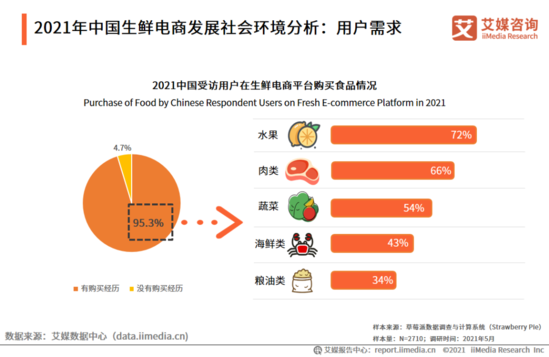

近年来,随着现代物流业的发展,产品的交易更进一步突破了区域的限制,人们日常生活对于生鲜产品的需求也进一步被激发,所以灵活且方便的生鲜电商渠道得到发展机遇。数据显示,受访用户中有95.3%的用户在生鲜电商平台购买过食品,这反映出居民对生鲜电商的接受度和生鲜电商的渗透率在不断提高,其中居民在生鲜电商平台中主要是采购水果、肉类和蔬菜等日常食品。

值得注意的是,由于生鲜电商极为重视品质把控与消费者购物体验,其也正逐步加码投资冷链链条的两端,即靠近农产品主产区的产地仓,以及靠近消费区的线下店/前置仓,以解决生鲜电商“最先一公里”与“最后一公里”的需求痛点。在冷链物流的加持下,生鲜电商进一步拓维。

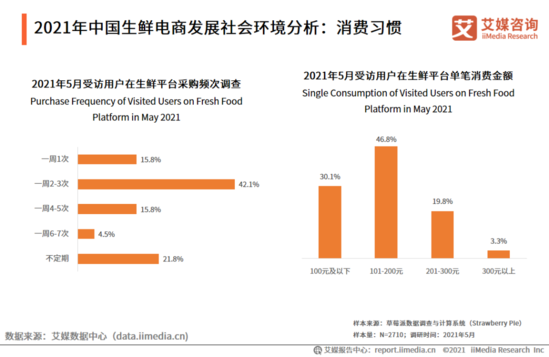

而一场疫情,使得用户的消费习惯进一步养成。数据显示,42.1%的受访用户每周在生鲜平台采购2-3次,15.8%的受访用户一周4-5次;同时单笔消费金额水平主要在100元及以下和101-200元的受访用户占比分别为30.1%与46.8%,两者总和接近八成。

研究报告认为,使用频率和单笔消费金额的提高表明,疫情爆发一年后生鲜平台成功培养了用户的消费习惯,人们在生鲜平台上的消费更加趋向于日常化,如何保持用户对平台的信任度、提高供应链的稳定性,是接下来生鲜电商企业的重要问题。

生鲜电商赛道火热异常,2021年市场规模将超3000亿元

生鲜是生活中离不开的必需品,据统计,我国人均生鲜购买频率是每周3次,高于全球人均的2.5次。随着生鲜行业的火热,除了越来越多玩家入局外,资本更是开启了一场大狂欢。

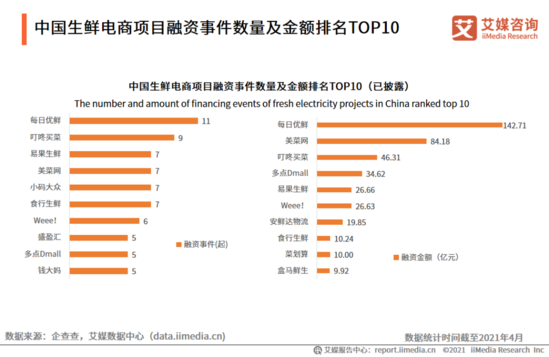

从已披露的数据来看,截至2021年4月,生鲜巨头每日优鲜、叮咚买菜和易果生鲜等企业融资均达到7次或以上,而总的融资金额前三名则是每日优鲜、美菜网和叮咚买菜,融资总额均超过40亿元,2021年4月初叮咚买菜就完成7亿元的D轮融资。可见,2021年生鲜电商行业由于资本的重新进场将会加速市场扩张步伐,市场竞争将更加激烈。

头部玩家和资本的进场也助推了生鲜电商的快速发展。iiMedia Research(艾媒咨询)数据显示,中国生鲜电商行业整体保持稳定增长的发展态势,2020年中国生鲜电商市场规模达到62.9%的高速增长,达到2638.4亿元,预计到2021年将升至3117.4亿元。艾媒咨询分析师认为,2020年的疫情使得生鲜电商迎来“重生”,未来,随着国内冷链物流的发展、新零售电商模式的崛起、年轻一代采购生鲜电商思想的转变等因素助推下,中国生鲜电商市场规模有望持续扩张。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 生鲜电商 |