�������ڵ����ʵ��������ѵ�ÿ�����ʡ���������Ⱥ���������˹������С�

�������ÿ�����ʿ��̼��Ʒ������к���������ı��֣�����������к�һ�ܣ��ɼ��Ը��ڷ��м�23.5��Ԫ������ȥ�ƺ���ס�����ʵ��̵�“����”��

�����ɽ�϶����������ǰ��ı��֣���ᷢ������û��ô��

����������ǰϦ�����������ʱ��������µ�����ļ�ʹ�ģ�������������е�����Ŀ�꽵��ԭ�ȵ��ķ�֮һ���ң�����������9440����Ԫ����ԭ�ƻ����ʵ�3.57����Ԫ�½���74%��

�������е�һ�죬������˸�����һ�����ʱ��г�������������ϣ��ܹɱ�2.36�ڣ���ͨ��ȴֻ��370����ͨ��ֵֻ��8000������Ԫ������1.57%����ͨ�ɣ�����1����Ԫ����ͨ��ֵ����Ҳ����ζ�Ŵ�ɶ����Ը�������ͨ������Ӱ��ɼۡ�

��������ô��������Ϊ��²����µķ��ʡ�

����������˺�ÿ��������Ϊ���ʵ���������ң�������ǰ�ò�ģʽ����ڸ���⣬�����Ӫ�ɱ�����ë���ʵ����⣬ͬ��Ӱ�������ǵ�ӯ������Ҫ�ڶ�ʱ����ʵ��ӯ��û����ô���ס�

�����Ⱥ������У�������ζ�����ʵ��̵Ĺ����Ѿ���ͨ�ˡ�

����01

����������֢��ǰ�ò�ģʽ

�������ʵ�����Ҫ������ģʽ���ֱ�Ϊǰ�ò֡����һ�廯�������Ź������У�ÿ�������붣����˶�������ǰ�ò�ģʽ����Ҳ����������ӯ��������谭�����ң��ڶ�ʱ���ڸ������ı䡣

����ǰ�ò�ģʽ����ָ����Ʒ�����ھ�����������“ǰ��”�ֿ⣬����Щ�ֿ�������һ��������ͣ����ܲ�������ֻ���“ǰ��”�ֿ����

��������ں�������������һ�廯ģʽ��ǰ�ò���ѡַ��Ҫ����ͣ��������ڴ�Χ���ƹ㣻����ڶ����ˡ�������ѡ�������Ź���ǰ�òָ���ʱ�ԣ��û�����ȴ�һ���ʱ�䣬�������ڿ���������������ߵ�����

����2019�꣬ÿ�����ʾͿ�ʼ����ǰ�òֹ�ģ�������Ѿ���1500���������631��������չB�˷������������ѡ��������ǰ�ò֣���ǰ������˵�ǰ�ò�����950�����������ǰ��������3����

�����䴴ʼ����������������ʾ“�ŷ�ǰ�ò�ģʽ”�����������������Ӫ״̬�£�ÿ��ǰ�ò־�Ӫһ�����ϣ��ն������ﵽ1000�����ң�ƽ���͵����۳�65Ԫ����������ȥ�ĵ��ɱ���ÿ����Ӫҵ����Ԥ���ܳ���3%��

���������İ�����������˵�ģ�������˵�ǰ�ò�ģʽ�ﵽ����״̬���Ƕ������һ��Ķ����ܶ�Ϊ��1000x65x950=6175��Ԫ��

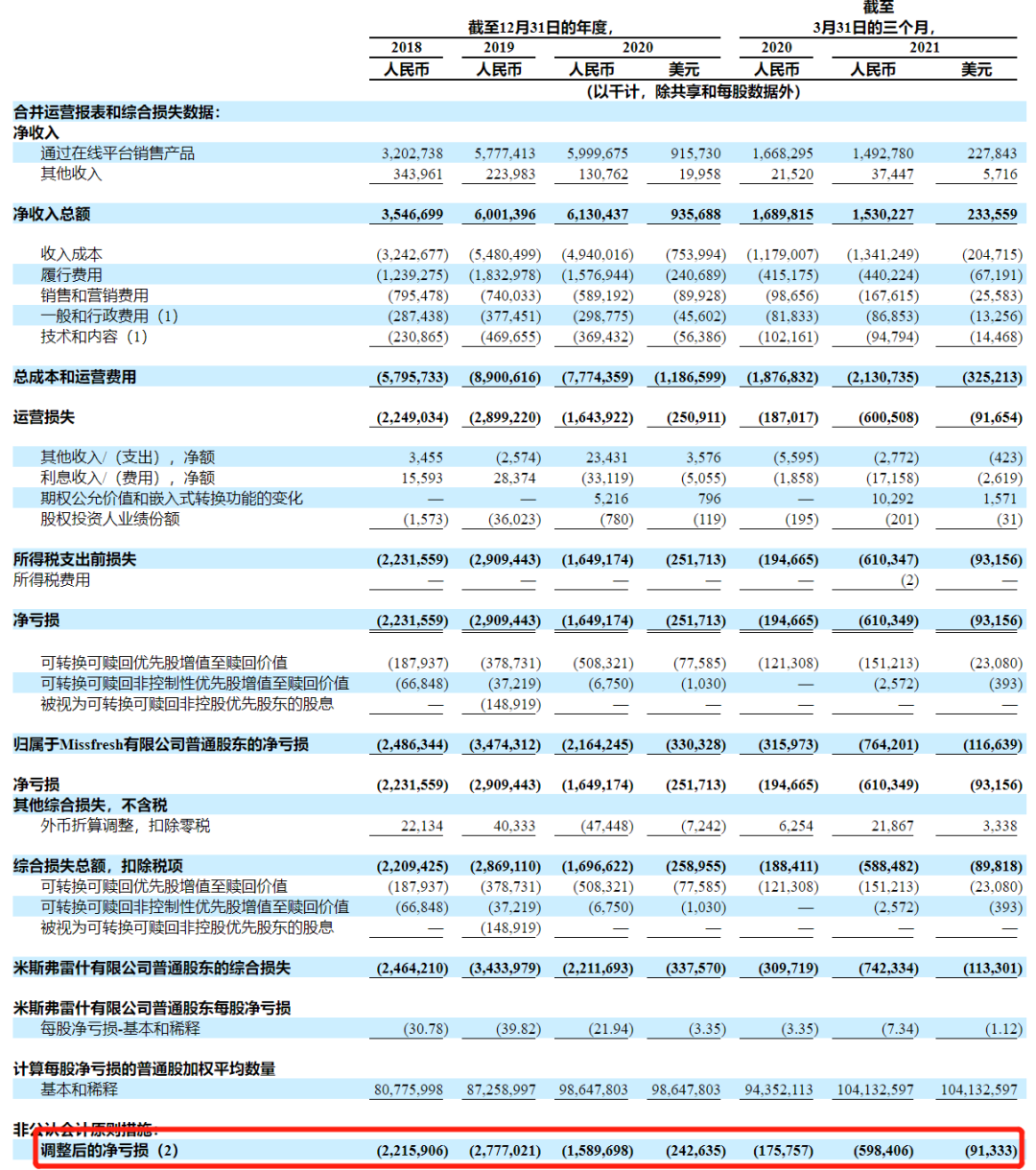

���������й����Ͽ�����2019����2020�꣬������˵Ŀ͵����Ѿ���41Ԫ������57Ԫ����2021���һ���ȣ�������˵Ŀ͵����ֽ�Ϊ54Ԫ��

���������й�����㣬������˵�һ���ȵ�����Ϊ38.021��Ԫ��Ҳ����˵ƽ��ÿ������ԼΪ4225��Ԫ��������������״̬�µ�“6175��Ԫ”�����бȽϴ�IJ�ࡣ

�������⣬������˵���Լ�ɱ�Ϊ14.8��Ԫ��������8.9��Ԫ��֧����������á����Ϻ�Ϊ����ƽ��ÿ�ܶ�����Ϊ65��ÿ�ܿ���162.5��Ԫ�������л�δ�۳��ֿ���ú��������á����ߣ��Ϻ��Ƕ�����˵Ĵ�Ӫ������ģʽ��Ϊ����ij��У�����Ŀǰ���ڿ���

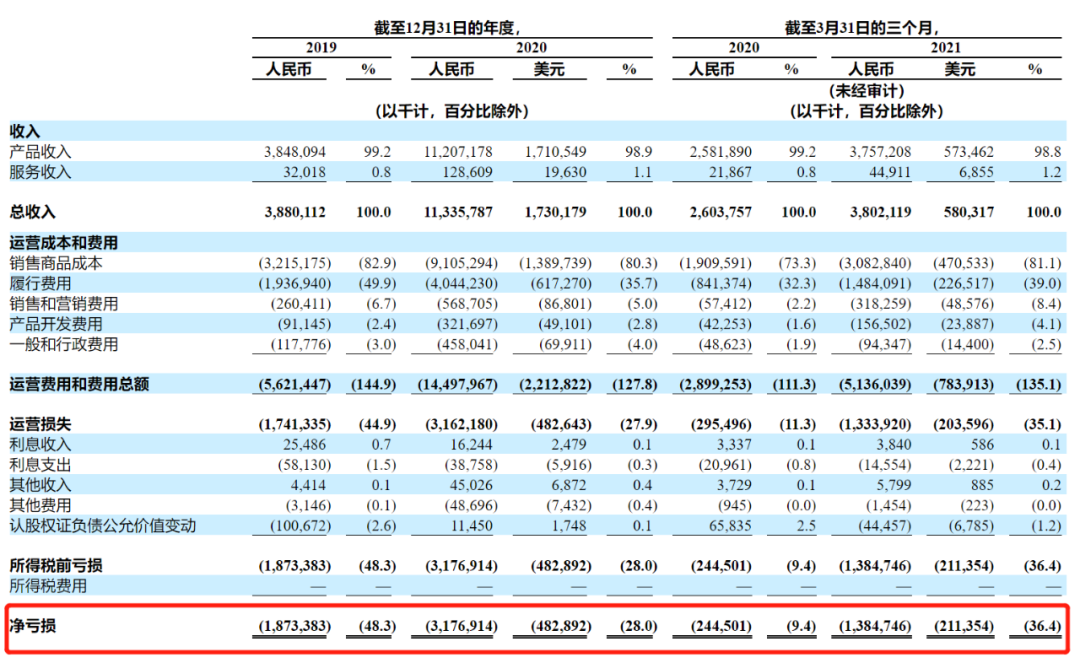

�������������2019�ꡢ2020��ľ�����ֱ�Ϊ18.734��Ԫ��31.769��Ԫ��ÿ��������2019�ꡢ2020��ľ�����ֱ�Ϊ27.770��Ԫ��15.897��Ԫ��

ͼ�����Զ�������й���

ͼ������ÿ�������й���

�������գ��й���Ҳ֤����ǰ�ò�ģʽ����һƿ���ò��ȵĶ�ҩ����ô������������Ȼû���ҵ����ʵĽⷨ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���ʵ���