����“�����Ź�ҵ��������ѡ��ʮ�����һ�ε���Ҫ���ᡣ”���Ŵ�ʼ�˼�CEO���˱�ʾ��

����“�������ŵ���ݲƱ������Ƿdz�����ġ��ܵĿ��Ը������£������ȡ�����ţ����ҵ��졣”���Ŵ�ʼ�˼�CEO������2020��ȫ��ҵ���绰����˵����

������ǰ�����ţ�3690.HK��������2020����ļ��ȼ�ȫ��ҵ�����档������ʾ��2020������Ӫҵ��������ǧ�ڣ�ʵ��1148��Ԫ��������975��Ԫ����17.7%��������ʵ��47.08�ڣ�������22.39��Ԫͬ������110.5%��

�����ܵ�������ѡ��������˺Ϳ�¿����ҵ��Ӵ�Ͷ��Ӱ�죬�����ڵ��ļ���ʵ��Ӫҵ����379��Ԫ��������282��Ԫͬ������34.7%����Ӫ����ת����-29�ڣ���2019��ͬ��Ϊ14��Ԫ��2020��Q3Ϊ67��Ԫ��

��������ҵ��������֮�£�������Ȼѡ�����Ͷ�롣�ⱳ�������Ŷ����������ֵĽ��ǡ�

������ҵ������60��

����һ������������ѡ

������Ϊ������ҵĻ�������ͷ�����������к�Ӫ���״�ͻ��ǧ�ڣ�ҵ��������Ϊϲ�ˡ�

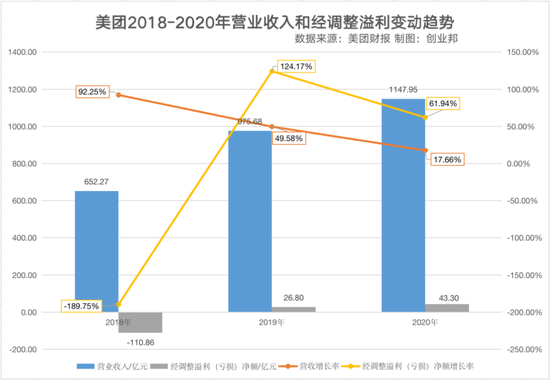

����2018-2020�꣬���ŵ�Ӫҵ����ֱ�Ϊ652.27��Ԫ��975.68��Ԫ��1147.95��Ԫ���ֱ�ͬ������92.25%��49.58%��17.66%��ͬ�ھ��������������𣩾���ֱ�Ϊ-110.86��Ԫ��26.80��Ԫ��43.40��Ԫ���ֱ�ͬ������-189.75%��124.17%��61.94%��

��ͼ����ҵ��

�����ӽ���������ݿ��Կ��������ŵ�Ӫ�չ�ģ�;������ģ���������������������ٳ�����ã���Ӫ�������IJ���ȴ��Щ“����”��

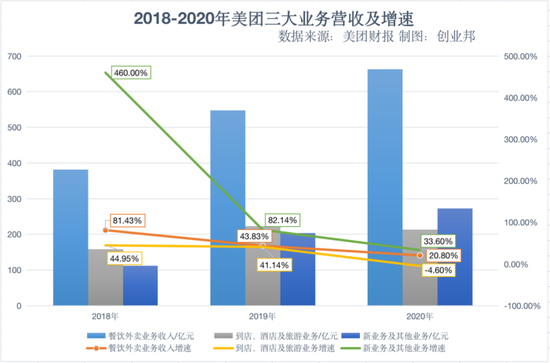

����������ǧ�ڵ�Ӫ�ձ������ŵ�������Ӫҵ��Ӫ״�����вβ����Ӫҵ�����������ŵ�������Ҫ�ɲ������������ꡢ�Ƶ꼰���Σ���ҵ������ҵ�ɡ�

����2020�꣬��������������Ӫҵ���Ӫ��ռ�ȷֱ�Ϊ57.7%��18.5%��23.8%�������������棬����2020������Ӱ�죬�õ�������Ϊ��һ��ɻ�ȱ�����ʽ�������ڴˣ����ŵIJ�������ҵ������ͬ������20.8%��663��Ԫ��

����������������ʼ��ռ����Ӫ�յĹ�����أ�����ҵ�������ŵĺ���ҵ��Ҳ�����ŵ���Ҫ֧����

������������Ӱ�����ĵ��ꡢ�Ƶ꼰����ҵ��Ҳ��������ĺ�ת��ʼ�������죬����δ�ָ�������ˮƽ������������2020��ͬ�ȼ���4.6%��213��Ԫ��

��ͼ����ҵ��

������ҵ������ҵ���棬������ͬ������33.6%��273��Ԫ��������������һ�겻�ϼӴ����ҵ���Ͷ�ʣ�����ҵ��ľ�����Ҳ��2019���67��Ԫ������2020���109��Ԫ�����е��ļ��ȵ����Ŀ�����ʹﵽ60��Ԫ����Ӫ�����ʸ����½���-64.9%��

�����ɱ����������ʹ�����ѹ

����“�ļ��ȣ���˾��ҵ��Ӫҵ����Ϊ60�ڣ�����һ������������ѡ������Ӫҵ���������ҵ�������Ŵ�������ˡ��̼ҽ���ƽ̨���ſ�¿��”

����������ҵ���ڿ����״̬�������������ŵ�ȫ��ҵ���绰�����б�ʾ��“���Խ�������δ���Ĺ������ģ���˾��������ⷽ�����Ͷ�ʡ�”����������ȫ��ҵ���绰�����б�ʾ��

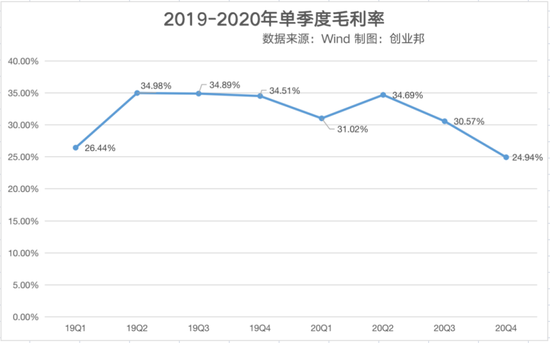

�����ӳɱ�����ýǶ�������������2020���Q3��Q4һֱ��“��Ǯ”��չ��ҵ��

�������ݵ����ȲƱ�������Q3��Q4��Ӫҵ�ɱ������۷��á��з����ú������þ������˲�ͬ���ȵ�����������2020��Q3��Q4��Ӫҵ����ֱ�Ϊ354��Ԫ��379��Ԫ����Ӧ��Ӫҵ�ɱ��������ֱ�ﵽ245.80��Ԫ��284.86��Ԫ��ռ����Ӫ�ձ�����69.44%��75.16%����Ӧ�ģ�ë���������»���2020��Q3��Q4�ֱ�Ϊ30.57%��24.94%��

��ͼ����ҵ��

��������������У�����Q3��Q4�����۷��÷ֱ�Ϊ58.4��Ԫ��76.75��Ԫ��ռӪҵ����ı��طֱ�ﵽ16.50%��20.24%���з������������Ƿ������������Q3��Q4���з����÷ֱ�Ϊ29.7��Ԫ��32.49��Ԫ��ռӪҵ����ı��طֱ�Ϊ8.39%��8.67%���������õ�Ӫ��ռ��������������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����