|

����IP��������ؼ���������

�������������չ��Ǽ����۹�˾�������ĺ��ģ���ʵ�������IP��ä��ֻ��һ�����塣

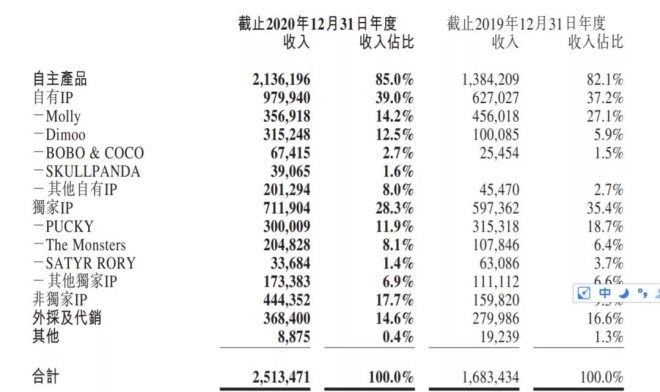

�����������������IP���������ڼ������ף�Ҳ�����ߣ�����ÿһλͶ���˶����עMolly���˶���Ǯ�ĸ���ԭ��

�����ӲƱ�����������IP��ռ��Խ��Խ�ߣ���Molly�������������⣬SKULLPANDA�����IP���Ƴ������Լ�����Ϊ���������ķǶ���IP�������ԣ�������������ػ����ھ�����Ӫ��IP�Ĺ����С�ֻ��IP�����������װ���죬ÿһ�����Ա���������IP�ijɹ�����˵�Ƕ��г����˽⣬������˵�Ǻ��������һ��“ײ����”��

�������������г���IP������“�ɰ�”�Ĺ��ԣ���˴������úͳ���������ä��Ʒ�Ƶ�������������Ҳ�����˷�����������IP��ͬ�ʻ�����Ҫ����Molly�����ı�������ס�

�����������ز�û���ڲƱ��о���д��IP�����������������ж�������Դ����۶˿�������ά��IP�������ڷ����һЩ������

����������IPδ����֮ǰ����Ҫ�����������飬�γɹ�ģЧӦ������������������ܹ�����“��Ʒ����”���ʮ��ͻ����������о�IP���������ͣ�Ҳ�����µ�IP���С����½����������ÿ��һ�Σ�������Ԥ���ܹ���Ч�γ���Ԥ�ȣ���ֱ�ӵĴ��������ߣ����������·�ʽԶ������չʾ���ĸ�ֱ�ӣ������㡣

������������ҵ��������ä���½����Ҳ�����������ڳ�ķ�ʽ����ܽӽ�����ƽ̨�ó���C2Mģʽ������̽�г��ķ������ټ��ٸ�����Ʒ�������ڳ��ڽ���������߷���֮�⣬���������ֽ������⡣����ħ�㡢Bվ�ȶ���Ϊ��ä������ڳ����Ҫƽ̨��

����ʵ���ļ�ֵ����

��������������ģʽ��Խ��Խ����̹�˾�������µļ�ֵ��Ȼ���ڣ�ֻ�Dz�������Ϊһ�����������ˡ�

�������������µĶ����������ڣ�������Ʒ�ѳ�����Ϊ�Լ��µ��������ߣ��Ƴ���TopToyƷ�ƣ��ߵ����ڼ���ʡ����п�����꣬���Ҷ�λ���������ꡣ

����TOP TOYƷ�ƴ�ʼ����Ԫ�Ĵ�ǰ��ʾ��“���ǽ��Լ���ǰ�������������ֻ�ϵͳ���֡��������غñ�iOSϵͳ�����ñջ���̬���Թ��Ը���TOP TOY��ϣ���ṩ�����ڰ�ϵͳ������ƽ̨���������ڸ����ţ����ڴ�ƽ̨�����ڸ����ݣ�����Ʒ����ḻ��”

����������˼·��Ϯ��������Ʒ��һ�����磺��ƽ̨���⣬���õ�Ԫģʽ�����������̶ȸߡ��ɸ�����ǿ��ͨ����ģ��������õ�ë��������Ǯ��ĿǰTop Toy���۵ij�����50����IP�������ǩԼģʽ������IPռ�Ⱥ�С����Ȼ�������������Լ���ͷ��ЧӦ�ı����£�TopToy���ܽ������£�˵��ĸ��˾�����ĵ�������Դ���㣬�����澭�õ���Ӫ˼·�ϣ�������λ�����������Ƿ��ܹ��ߵ�ͨ������Ҫ����������

������ʵ���������غ�Toptoy֮�䣬Ҳ�кܶ�����ƽ̨��˾������52Toys��IP Station��Ѱ�Ҷ����ȣ����Ǵ�������Ϻͻ������̵�Ϊ��Ҫ�����������Լ���“��Ȧ”IP��Ϊ������Ʒ��ͬʱ����ǩԼIP�����仰˵������Щ�в���ҵ������������������λ�Լ�Ϊ���������Ļ�����������߳ɱ�������Ҳδ�����ɡ�

����������������Ȼ���ǵ���������ƽ̨��ä����Ϊһ���������Ʒ����Ҫ���ݳ���������ļ�ֵ����������Ҫ�ڹ��Ͱ�����ȥ��֪������ä�У�������µ�չʾ���ò��ɻ�ȱ�����Ҷ�λΪ�������Ļ�����ҵ����Ȼ��Ҫ��������Ʒ�Ƶĵ��ԣ���Щ��������ʵ�ֵ�Ʒ�Ƽ�ֵ��

��������֮�⣬�����չʾ�����ϴ��ݸ���ļ�ֵ�ۣ�����������µ��������塣

������Դ���������� ������ ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: �������� |