����2

���������еIJ��ǵ�����

������������Ҫ����ս��

�����������ŵĴ��źû�“��������”�Ĺ��̷·����˵��һЩ���⡣

����2010��1�£����ڵ�һ���Ź���վ“����”���ߣ�����֮��İ����ڣ����֡����ѡ�Ŵ�ס����ڵ��������ŵȣ�����������Ҫ���ȫ���볡�����ŵ�ʱ��“��Ȼ������”��

����ͼƬ

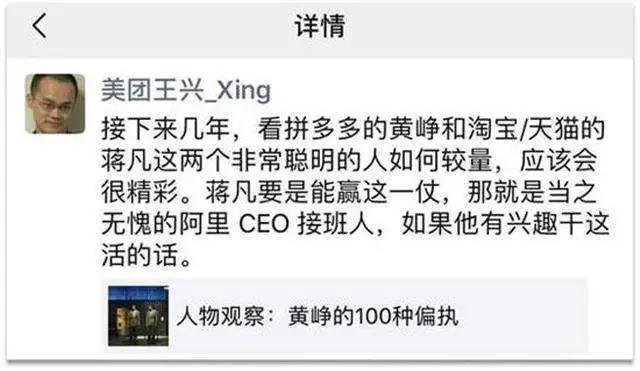

����2011�꣬�Ź���վ�����ﵽ���˵�5000�ң�����ͷ����12����ҵ�����ʱ��г��ڵ���70��Ԫ��“ǧ�Ŵ�ս”�ɴ˵��������˵�“ս������”�ٳ�����������ʤ�����ݹ����˵�ս�����������������棺

�������Ų��ԣ��Զ����߳���Ϊ���ģ�һ�߳��и��棬�ڹ���һ�߳��е���ҵ���ʱ����һ�ߣ��������߳���“ɢ������”����ʱ�ո������ߡ�

�����������ԣ��ܾ���Ǯ����ˮ��������Ϊ���ù������Ƹߵ㡣�����ʵĹ��������û������顣

����ӯ�����ԣ���ǿ�����Ӫ����ƴ4%��ӯ������ȫ��ҵ����ʱ������ʵ����ӯ����ռ���������Ρ�

����������һ�����µĶ��֣������������൱�Ķ��������ʵ���������������ʮ��ǿ��ս��ִ��������Ӫ������֮ǰ�ľ��鿴����������ҧס���֣���ǡ����ʱ��ʵ�ֳ��������ǣ���������˵������ۻ����ƴ��࣬��������������ȥ�Ŀ����Ͼ������ơ����ͬ�����ǵ���֮����

���˶�ƴ��ࡢ���Ա���ע�Ѿ�

�������ŵĴ�ͳ��������Ϳ�ʼ�ˣ�2010�����ų���ʱ�������Ƴ����Ź���վ�ۻ��㡣2013�꣬�Ź���ս������������Ȼ�����ۻ��㸹�أ��չ���ʵ���Ź���վ����������֣�����оۻ��㣬�������

����2015�꣬��������ڵ����ϲ������־Ƶ����Σ����Ʋ�ҵ����Ҳ������һ�꣬���ƴ�����������罻ƴ�ŵ�ģʽɱ���˵�����ҵ����Ѹ��׳�̶�3�����������У���ֵ�����������š�

������ij�������Ͽ��������������ƴ���ռ�ݵĴ�ͳ��������һƬ�캣����ͷ���Ѿ������˷dz����Ļ��Ǻӣ��dz��ߵı��ݡ����Ŵ�ʱ���룬ʤ�����ϡ�Ȼ����̽���������˵�Ŀ���ս�ԣ������ᷢ�֣�“�����ɽ”��������ִ�ͳʵ����������ű���Ҫ�ߵ�·������������Ѱ�Ҳи����ˣ�������Ϊ��ͷ����Ҫ��ʳ�Ļ��ᡣ

���������˿�����̫���˹�ע�߽磬�����ǹ�ע���ģ����Dz��Եġ��ۺ����˵Ķ��ⷢ�ԣ����ѷ��֣����˵�˼���Ǻ���ģ�����̬�ġ���ϣ������һ���ޱ߽����ҵ��ϵ���������ǵ�“��ʳס��”��“��������̬����Ҫ����һ�Ҷ���Ҳ��Ҫ��������ս���������˶�Ҫ���ܾ��ϲ����³�̬��û��ʲô�վ֡�”��˵��

����Ŀǰ�������������Ź����濪����������300���ؼ��У���1500���������Ѿ��������й�����һ������ء��ӿ�����������������ѡ���ŵ�һ�ġ��Ӷ�������������Ŀǰ�ĵ�����ֵ�Ѿ�����2500��Ҳ������ҵ��һ�ݶӡ�������ѡС������»�����Ҳ�Ѿ��ӽ�1�ڣ���ҵ���ȡ���������ƽ̨��ռ���棬���Ƹ������ԡ�

����“�������������������Ź������ҷ����ҵ̬�������ڱ������۷��룬���ż���Ҫһ����Ʒ����ȫ����Χ�����г����źû����ڱ��С�”������ѡ��һλ��Ӧ�̸����ڰ����

�������ϣ������г�ռ�е�һ�������Ź���һ������2020��Q3�û�����4.7�ڣ���λ�û�ƽ��ÿ�꽻�״���26.8�Ρ�

����“�Ӵ�����ݣ����������»ص���ͳ�����ṩ������֧�š�”ǰ��ҵ����ʿ��Ϊ����������ҵ̬��Ҫ������Ϊ����Ҫ������������ĵ��̣��������ŵ��ǹ�Ӧ�����衣�����Ӧ��������ˣ������п���˳���������Ź�����ת�������߿͵��۵�ʵ������ϡ������ǣ�������һ��ʵ������Σ�������ز�۵Ŀ��ܡ��ڰ���ܲü�������һ���ݽ��У���2020��ĵ��̸������Ϊһ��ƽ̨“�۹�����”������Ϊ���ȱ�����¢�����ϣ��������̱����Ա���������ƴ��ࡢ���������֡��ŵ�ƽ̨¢�ϣ��ڶ�������ֳ�����ϣ�����̼ҵ�����Խ��Խ����ƽ̨��“����”������������ƽ̨�������ԣ�����ƽ̨���ջ�����ͳһ��

�����������������ҡ��������������̼������Ⱦӵ�һ�ݶӡ��ص���ͳʵ����̸�֣�������Ե�ȷʵ��“�۹�����”��

�����ӲƱ����������ݿ�������12��31�գ��������й������г���AAC�����Ծ�������������ﵽ7.79�ڡ���MAU���ֻ��»��û�������ָ���ϣ�12�µ�Ϊ9.02�ڣ���������2100�������ֵ�Ѿ��dz��ӽ��й����е�9.4������ ����2020��6�£����Ѿ������컨�塣�������Ծ�����û���4.41�ڡ�

������������עĿ����ƴ��࣬���й����𱨡�������ʾ��ƴ����Գ����������ɳ��������ˣ������û���������3�ڣ�����ȥ���������ĩ����ƽ̨��Ȼ�Ծ�������7.31�ڣ�ͬ������36%�������ڵ������ȣ���˾Ӫ�մ�20.86����Ԫ��ͬ������89%��

����“ƴ������ڰ���������ֵ������£��������������Ϊ���̽����Ѷ���ʱ����ֵģ�������֣��õ��̽������������±�����㶦����”ƴ���һλ���������ڰ����ƴ���ķ�չʷ��Ȼ�����ŵ����ŵ����ε���ҵ������ʾ��

����“ƴ�������ڶ�λ�ǵͼ۲�Ʒ�ۺ�ƽ̨��ͨ�������������أ����罻‘ƴ��’�ѱ�ģʽ������ɳ����û����ۣ���˺���˴�ͳ���������Ŀ��ӡ���������ģ��֮��Ѹ��������һ��������‘����’����С�̼���פ����������ѵ��ź�������”�þ�����Ϊ��“�밢�������������‘���һ�’��ȣ�ƴ������‘������’����ҵ�����Ӷ��������³��г��Ĵ�����������ƴ����ڽ��챸����ҵ��ע��ԭ���罻���̻������ڡ�”

������ϸ�۲������̾�ͷ�ǵĶ������³��г�����ͬ���о���ᣬ�����Ҳ�����Ŵ˿��������֮һ��

���������˲ƾ����ݣ���2019����������³��г�ÿ������Ϊ���ﹱ����60%��70%���������Ա��ؼ۰����߲���һ�꣬�Ѿ�ȡ��������MAU��CNNIC�й��������緢չ״��ͳ�Ƶ�����ʾ����ֹ2020��6�£������ģ��9.40�ڣ��������ռ��ʴ�67.0%��ũ�������ģ2.85�ڣ���ռ���������30.4%��

������������ս���棬�����ڴ˿��Ƴ��źû���Ӳ�մ�ͳ���̾�ͷ���ܴﵽʲôЧ������ÿ������ܷ����ó���ս����Ӫ���ơ���ǿ��ִ�������ӳ�����

��������ҵģʽ�����й�30���������6��������1000Ԫ���³��г��������Ʊ�����������ƴ�ž�ͷ���档��2011���“ǧ�Ŵ�ս”��2015��ƴ���ĺ�ճ�������2020�������Ź��ķ�����ӿ��“ƴ��”ģʽ��һ�δ��������в��Ͻ�����

����“δ������ƴ�������ֵ����Ŀ��ܣ�”��ǰ�ڰ��Ŵ�ս����ܵ�һλ�Ź�ƽ̨��ʼ����Ϊ���ؼ����ܷ��ں�����ҵģʽ���������£�����Ӫ�ϸϳ��������֡�

�����������ŵ�“�ޱ߽�”����ҵ����һЩ���ɵ���������Ϊ�䱾�����ڵ������۵�����“̯���”��Ч�����ɡ�

����“��ʱ�����ڴ�ͳ��������ﵽ�Ա���ƴ��ࡢ�����Ĺ�ģ�����Բ���”ƴ�����ĿС��ָ���������DZ�����������ߣ���Ҫ����ȫ���Եĵ��̹�Ӧ��ϵ�������¡�“������������”

���������ڲ���ʿ¶�������źû���˵�������ű���Ҫ�µ��壬�ڴ�ͳ���̰�鲻��ȱϯ��“����Ҫͨ���źû��������ȫ���ԵĹ�Ӧ��ϵ���������۾��������������������������˵�һ��400����ʿ�������������������ʣ�δ������ȻҪ��ͳ���̸ߵ��۲�Ʒ��Խ�����������˷��ˡ�”

������Դ���ڰ�� ������

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����