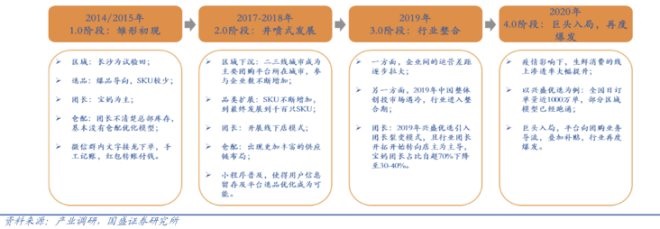

����1��12�գ�ƴ������¶�������ʽ���Ϻ���ҵ��

����1��18�գ��ε����³�����ѡЯ��ά“Ͷ�벻������”�������ڱ���“����”��

����1��25�գ���������������ѡɱ�뱱����

������֪����ʿ�����ڰ����������ѡ���ڱ������д�Χҵ���ƹ㣬�������ӽ��й��Ͷ�š�����ʿ��ʾ��“��������ѡ�����ּ��жȵ��ع����֮ǰ�ĵ͵���ǰ��δ����”

�����������ڼ䣬�εΣ��г������Ѿ���ѹ����ʮ����С�Ŀռ䣬�����������ҳ�ģ��dz�����ѡ�Ƽ��ĸ��ֹϹ����ҡ�

�������⣬��ʢ��ѡ��ظ�����Ҳ���ڰ��¶����ʢ��ѡ��������ں��ݿ��ǡ�“���ں����ǻ�����ȥ�㽭���������Ϻ��⣬�����ǣ������������Ͷ�ռ�ˡ�”���ڲ���һ�߳���ҵ����ʢ��ѡ�����Լ��Ľ��࣬����“�ȹ�ʡ��”�Ĺ���������һվ��ѡ��“��һ�߳���”���ݡ�

����1

��������ͨ�ݵı����걻���Ұ����ÿ�

��������Ҳ��ײ��“�ų�”

�������������ʽ������ϱ��Ϲ�

�����ڱ�����������Ӫһ��С������³�������30������ܻ�����2-3������С�������������APP��“���Ÿ��ͣ�ֱ����С�������̯���������ͼ�����”

���������Ź�ԭ����˽���������ֵ�һ�ַ�ʽ����2020�꣬��ͷ����֣������ʷ����仯��

������������ý������“�Ų�”���ߺ�ͷ�Dz���û��ͣ�½Ų��������Ӷ����߳���Ϊ��ɱ����һ�߳��С�“���ų������ų������ų�”��������һ�߳��в����ڶ���

����“���š�ƴ��ࡢ�εΣ�һ����һ����С���ſڣ����Ұ��������Ǻ���������������Զ��������ʲô����װ�ꡢϴ�µ궼�У�û���ż��������Լ������Ļ�������������ܻ���Ӱ�졣”����ͨ������ׯ��лɽ�羭Ӫһ�ұ����꣬����ͬ������3�Ҿ�ͷ�������Ź�ҵ��“��������ȥ��ķ��”

������С����̯�Ͳ��͵����£������������“Ȧ��”��������һ����ͷ����һ�߳��в��������Ź��IJп���ʵ�������Ź���ʼƴ�̵��ˡ�

�������۲�רҵ��������ʾ���ݲ���ȫͳ�ƣ�Ŀǰ�����н�200���漰�����Ź��������������ҵ�����ҵ��ʹ�����ڣ�ӯ��ǰ��������������ˣ������Ź����ɵõ����൱����ʱ��ӳ֡�

����һλ�ӽ�������ѡ����ʿ�����ڰ����������ѡ������ڽ�����һ�����ʣ�����40-50����������ý�屬�ϣ���ʢ��ѡҲ��“��ս��ҩ”����������30�����𣬳�kkr�⣬����ʱ�Ҳ���볡��

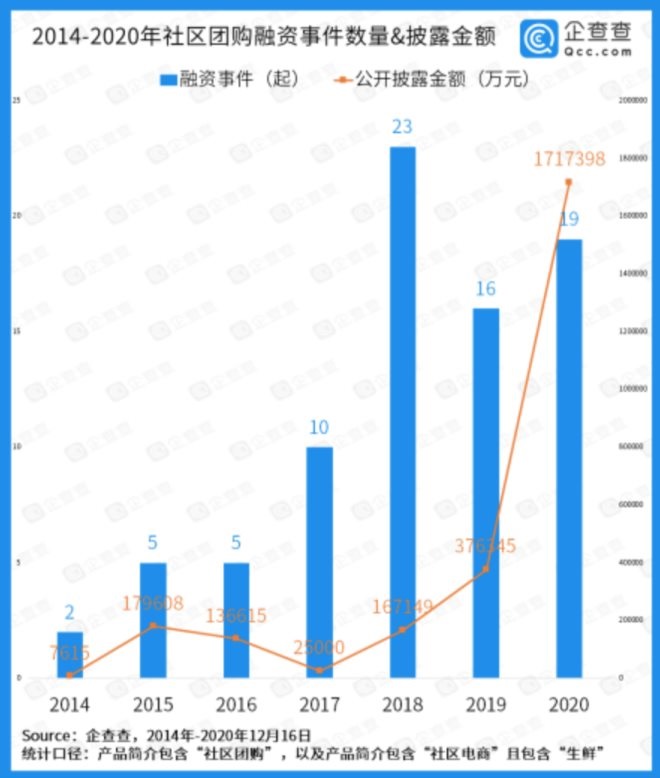

�����������顶2020�������Ź�Ͷ�������ݱ��桷��ʾ��2020�������Ź����������¼���19�����������ĵڶ��ߣ���2020�������Ź���¶���ʽ��ߴ�171.7��Ԫ��ͬ������356.3%������ʷ�¸ߡ�

�����л���Ԥ�⣬��2022���г���ģ���ᳬǧ��Ԫ�����У�����Ͱ͡����š�ƴ��ࡢ�ֽ��������εεȾ�ͷ����Ϥ����֣����ҽ������Ź���ս�𣬴ӵ��߳����յ���һ�߳��С�

����02

��������������һ��ܴ�

���������˾�

�����������ڶ�

����ԭ�����³��г����ǵͳɱ����µ����������

����“���û�о�ͷ�ʱ�֧�֣�һ�߳��������Ź���Ӧ�����������㡣”ԭ�����ڱ�����һ�������Ź���˾�����������Լ�����ס��“��ҵ�ij嶯”����˵��һ�߳�����������ؾ����Զ������н�ͨ���ơ��������Ƶ����أ���Ӧ���Ŀ�����Ծ�

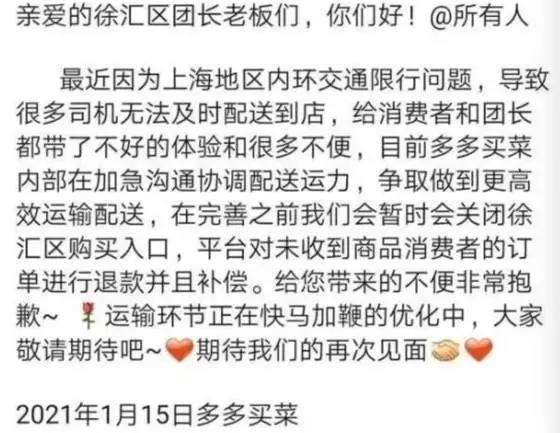

����������ĵ��ǣ��ڶ������Ϻ��������Ӧ�����ϳ�����ʵ����֪����ʿ���ϣ�1��15�գ�����������һ�����ҵ�������������ͣ�������˸����Ľ�����“�ڻ����е�������ʱ����”��

��������ż��2020��6�£�Ϊ����������������������·��ͨӵ�£����ϵ�·��ͨ��ȫ�ͳ�ͨ������ʯ��ɽ��������������ͨ�ݵ�8��������“���ͻ������д�ʩ”������ζ�ţ��ܺĴ�ռ�ش��������С��Ƥ�������ͻ������ڱ�������������ܵ���Ϊ�ϸ�����ơ�

����“����˵���˹�Ӧ���������������ֽε�һ�߳��л�û�кܺý����”һλ�����Ź�������ʿ���ڰ����ʾ��“���⣬Ŀǰ�����Ź��ɱ��Ǹ��ڲ˷��ģ����Dzɹ�����Ȼ��һЩ������Ӫ�ɱ�Զ���ڲ˷����ر����������ͳɱ����ֽ��粻��ƴ�ʱ��Ļ��������Ų���ȥ��”

����һ���棬�����Ź���Ҫ��Ԥ��ģʽ���ڹ˿��µ��ͳ��̹���֮�䣬����Ӻͺķ�ʱ��ϳ�����һ���棬����ƽ̨���������豸�Ƚϼ�ª������ʱЧ�ԡ��ɿ��Խϲ�ۺ������������ɱ���Ϊ�����Ź�����ɿسɱ����أ�����ػ���ͳ�ƣ��������Ź��У��������ͳɱ�ռ�ȴ��ռ����9.3%-11.7%��

����һ�߳����û�����ϰ������һ���ش���ս��

��������������ҵ�����ҵ��Ҳֱ�Ӹ�����“һ�߳��в����߱������Ź����ģ��չ������”�Ľ��ۡ���������һλ�߹���Ϊ�����������Ⱥ����������Ϊ����ͬʱҲ�Ǻ���������ÿ�����ʵ����ʵ���ƽ̨����Ҫ�û�����ϰ��ʹ�ü�ʱ�ʹ�ķ�����ܷ���ܴ�������ķ���ģʽ����һ��δ֪�������⣬һ�߳�������Ⱥ��Լ۸����жȲ����ߣ�����ͷ��Ǯ�����������Ƿ���Ч�����д�ʱ����֤��

����һ�߳����ڻ�����ʱ����Ϊ�����ҵģʽ������֮�أ�������ҵҵ̬�Ѿ�ʮ�ֳ��죬��ͷ�ǵ������Ź���ԵIJ�ֻ��ͬ�о���������Ŀ����ǿ�������������Ź�����������������һ�߳����̼����Ѿ��γ��˷ḻ�ľ��и߾���������ҵģʽ��

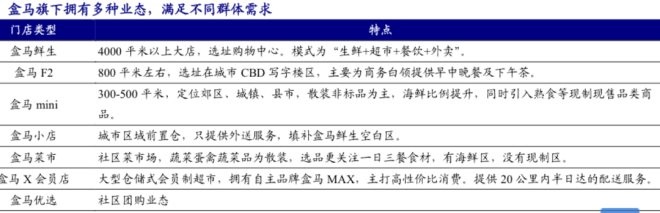

�������磬���̷��棬������7FRESH������ĺ�����������վ�ȽŸ�����������棬����ô“ǣ��”���������������˵��³���������ֱ�����ڣ�ÿ�����ʡ��ٹ��Ծ�ͷ��̬����

���������Ź������³�������һ�߳��кɱ������ǰ�òַ�����ͻ��

����ǰ�ò�ģʽ��ҵΧ���û�“һ������”��Ƶ����λ����ѡƷ����Ʒ���������£�ͨ��“�����µ�������������ͻ�����”��O2Oģʽ�������͵��ۺ����ʡ�Ŀǰһ�߳�����Ҫ�����������ˡ�����������ÿ�����ʡ�������˵�B2C��ҡ�

������������塣ԭ������һ�߳��е���������������³��г���������ѡ֮���ˮ������ˮ����������ѡɱ��һ�߳��еľٴ룬�����������Ӧ�������ڹ�Ӧ����Դ�ķ��䣬�����û���Դ��������“ӭ����ײ”�����⣬���������ԭ�е����ʵ����г���δ100%ȷ���������ơ���α����ڲ����������һ�����Ҳ�����������Ų���״���ĵ��ǡ�

������һ���棬����ϵҲ����ͬ�����š��Ժ�������Ϊ������������ͨ��“����ʳƷ����+����+APP ����+����”��������ģʽ����Ҫ�ֲ����Ա�����Ϊ��һ�ߡ���һ�߳��У�������ϰ����Թ̻������Ѿ�������Ͱ��������е������Ź�ƽ̨ʮ���ţ�Ҳ�ڴ�ʱ����һ�߳��У��ȴ����ǵ���Ȼ��һ��Ӳ�̡�

�������������“�ƶ����µ�+ǰ�ò����+��ʱ���͵���”ģʽ��������˸��ܲ������ڲɷ�ʱ��ʾ��������˺������Ź�����һ����̬λ�ڣ���ʹ��δ���������Ź�Ҳ������������������ǡ�����������������Ҫ�����㣬һ��ǰ�òֵ�SKU���ḻ����������ʱ�����в��졣

�����;���ѯ�ϻ��ˡ�������Ӫ��������־�����ʾ��ʵ���������Ź�����ǰ�ò�Ϊ����������B2C�ڱ������Ǵ��ھ�����ϵ�ġ���Ȼ������ģʽ�������IJ�𣬵����������һ���ġ��ڿ������ŵ�·�ϣ����������ھ����г��������̱���ӣ������������û���

����ֵ��һ����ǣ�ǰ�ò�ģʽ�����ʽ��ܶ���Ͷ�룬��һ�����ʲ�������Ӫ�����⣬���ϵ͵Ŀ͵��۲������Ը��ǽϸߵ������ɱ�����˲�ȡǰ�ò�ģʽ�����ʵ���ͬ������ӯ�����š�

������������ǰ��ϯִ�йٻ���������ʾ��“ǰ�ò־����dz����ң���Ҷ�������Ǯģʽ��”һλ��Ը¶��������ҵ��ʿ�����ڰ����Ŀǰ���ǰ�ò���ҵ�Դ��ھ�״̬��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �����Ź�