�������ĺ��Ĺ۵�

����1������“�³�”��ƴ���ͻ����Χ����Ϊ�������֮���“���̵�����”;

����2��ƴ�������������߶�Ʒ�ƣ��ı��û�“ƴ�����Ҫ������ũ����Ʒ������Ʒ”�Ĺ���ӡ��;

����3�����߶���������������ÿ�ݡ���ˮ���Ǯ����ƴ��ʼ������ʳ���

��������Ӳ�ȱ��“����”������δ��������ƴ��������������Լ����̸��ص�“����”��

���������ϼ��ű���ͣ���У�������Ͱͱ��г�����ֽܾ��з�¢�ϵ��飬����ӭ����“����ʱ��”��

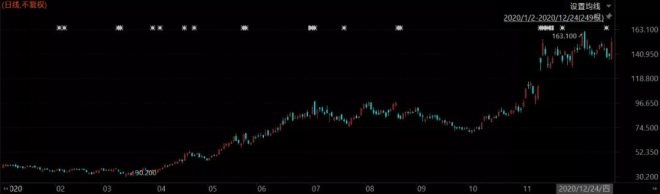

������10��27�մ�����ߵ�319.32��Ԫ����ɼۿ�������·��12��25�գ�����ɼ�Ӧ“��”�µ�������¼�ص�������13.34%��222��Ԫ��

����2���µ�ʱ�䣬����ɼ��µ�30.48%����ֵ����2634����Ԫ(�൱��1������ę́��2��������2.5��С���š�14����о����)�������ص������ˮƽ��

�����밢��“ԭ��̤��”�ľ�����ȫ��ͬ��ƴ����������ֵ���͵Ŀ쳵����

�����ڰ���ɼ۴���¼����ĵ��죬ƴ���ɼ۴���8.91%���γ����Է������������ƴ���ɼ۷���������ֵ1873����Ԫ���ƽ������1/3��

�������ʱ��г��ϱ���������ƴ��࣬�Ѿ��밢��չ�������ⲫ����Ϊ�����ͷ��“����”��

2020�갢��Ͱɼ�����ͼ/Choice���ݿ�

2020��ƴ���ɼ�����ͼ/Choice���ݿ�

�����������³��г�

����2015��9�£����ź��Ѻ���Ⱥ���ʼƵ������ƴ�š�“��һ��”�����ӣ�ͨ�������̵��罻�ѱ�ģʽ��������֮�俪��Ѹ�ٴ�����

�����������֣����Ա�/��è������֮�⣬ƴ����ϵ���Ʒ�۸�Ȼ��˱���——“0Ԫ�緹���ûؼ�”��“9.9Ԫ����”��“ƴ�ųɹ�����20Ԫ”……

����������ѧ������������“��ë”�Ŀ�У����������߲���һ��ռ���˵��������ƣ��൱��һ�ֲ�Ʒ����ֵ��������“����”���յ��������ٴι�����������“���㶨��”��

�����ڲ�Ʒ�������������£��۸���������߿��ǵ�����Ҫ���ء�ƴ���ץס��㣬ͨ������ֱ����û���м��̲��;�����̼ң����Ϳ���ɱ�;���ڲ��������������ߡ�

����ƴ���������ũ��Ʒ��ң��ر���ũ����Ʒ���̼һ�������һ�ֻ�Դ������ֱ���������м��̲�ۣ���Ȼ����˺ܶࡣ�̼���Ǯ���������㣬˫Ӯ�ľ��棬��ƴ���ͼ�ģʽ���Գ����ĸ�Դ��

����ƴ�����̼ҵķ��֣���Ҫ�����ڸ��͵Ĺ���շѡ�

��������Ͱ�2021�����ڲƱ���ʾ���й�������ҵ�����У��������(�Ƽ���Ϣ�����������ѵ��)������1405.53��Ԫ��ռ��71.4%;2020����������ȣ�ƴ���������(����Ӫ��������������)239.43��Ԫ��ռ�������90.7%��

����������������ʾ��è+�Ա��̼ҳ���1100��ƴ������2019����̼�����Ϊ510��

��������ṹ��������ƴ���������������;�����������þ�̯����λ�̼ң�������ƴ����2.4����

�����ڲ��������߷��棬ƴ�����Dz�����������Ǯ��

�����Ի�Ϊ����10Plus(��ҹ�ڣ�6GB��128GB)����Ϊ������Ϊ�ٷ��̳��ۼ�1599Ԫ���Ա�1558Ԫ������1599Ԫ����ƴ�����ȫ���ͼ�1499Ԫ�Ļ����ϣ�����“���ڲ���”150Ԫ�����ռ۸�1349Ԫ��

���������ǰ�ڴ��Ա�/��è����������������ߣ��ڵͼ۵�������ӿ��ƴ��ࡣ

����2020�������ȣ�ƴ������Ծ���7.31�ڣ��밢��IJ����С��2600��������ֵ�ǰ���٣�2021��ƴ������Ծ��һ�Խ���

����ƴ�����5����ʱ�䣬�ھ�ͷͳ�εĵ�������Ӳ�����ؼ���һ����·��ʵ����“�ð��հ�������г���ֽ�á��к�ˮ����”��Ը����2020�������ȣ�ƴ�����ʵ��ӯ������Ϊ���ﲻ�ɺ��ӵĶ��֡�

��������Ҳȷʵ���ܵ�����в��2020��3��26�գ�����������Ա��ؼ۰棬��Ʒ��λ�����﷽ʽ����ƴ�����Ϊ���ƣ���ҵ�ڿ�����������“Ӳ��”ƴ��ࡣ

��������ĵ��̻����ٴ��������ã��Ա��ؼ۰�����3���£�MAU�ͽӽ�4000��ƴ��൱�����˽�21���£��Ŵﵽͬ���û���ģ��

��ͼ���Ա��ؼ۰���ҳ��ͼ����ͼ��ƴ�����ҳ��ͼ

����ƴ���Ҳ��Ѱ��“�ڶ���������”����һ�Σ����ѡ�е��������Ź�������Ҫ“����������Ͷ�룬��ȵĴ��£�Ը������ʵʵ�ظ������ǵĴ�ͳũҵ���ı���ͨ”��

���������������Ѿ�ͷ�Ƽ��������˲�����ƴ����������������“�������”����Ҫ��������ʢ��ѡ(��Ѷ������)����ϲ(����)��ʮ����(����)��������ѡ(����)��������ѡ(�εγ���)չ����ɱ��

�������Լ�ܲ��ŵĹ�ע���������Ź�������һ��Ұ�����ʱ�֮ս�����Ǹ�������ҵ�Ĵ��¡���Ӧ������������������ƴ���ƾ��������ũ����Ʒ�����ƣ����������ո�������Ȩ��

����2021�꣬���ǰ��ƴ����ڵ��̡������Ź�����ά�Ȳ��ĵĹؼ�֮�ꡣ

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���