����“���ǹ��ƣ����й���ӡ���⣬ȫ���г���10�ڼ�ͥ�������7.5����Ԫ��”

��������������������Wish���кܴ�Ŀռ䣬����������Ҳ�ܶ࣬����������й��Ŀ羳����ƽ̨��Lazada������ͨ��shopee�ȡ�

����������ʽ�ϣ�ĿǰWish��Ҫ��ȡ�û��ķ�ʽ����ͨ����Ǯ��Facebook��google�������������ѻ��ͻ����������

����CNBC����Wish���й��飬“���������������ȶ���”

������ȷ���������������������������飬Wish�������û�����Ӫ�ն���ֻ������С��ǰ�������֮�£�����ѷ��Target���ֶ��궼�ﵽ��50�����ϵ�����������Target�����������۶�������155%��

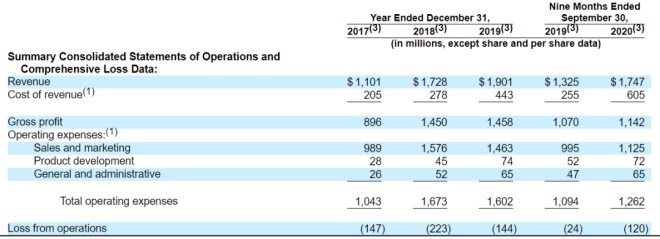

�����ɱ����ƺͿ���Ҳ���ȶ���Ӫҵ����;�����ֻ��1��2����Ԫ������2018�����2.08����Ԫ��2019��1.36����Ԫ����2020���ǰ9�����У��������1.76����Ԫ��

���������Wish��˵����һ���ѵõı������ᣬ���������ڣ��������ʱ�����������ҵ��µĴ̼��㡣

������������������£�Wishδ�����ܵ�ͼ��

��������Թ��ڵ���ƽ̨��Ϊ�Ա꣬�ߵ������Ƶ�Wish���������ߵIJ�����ƴ����·�����������ƾ��������ŵĽ���塣

�����Խ�������Wish�ᵽ��һ����Ҫ��Ŀ��

����“������������������˲�ͬ��������Ŀ����ʵ������ƽ̨�Ļ��һ�����������˵������һ����Խ��µ�ҵ��ٴ롣”

����Ŀǰ��Wish����������������ˡ����˴��������ء�������ִ��������ȶ��ַ���δ���������й������ʾ�����ǻ����벿�ֵ����������缰��ҵ������˾���������Ժ�����ϵ��������������������ϵ���������ƾ�������һ����������ƽ̨���̼ҽ��п�����

����“���Ǵ������κδ��µ�������ϣ����ÿɿ��ġ����������ȫ���˽���������̼��ṩ���ǵ���������”

������Ӫ��ƷҲ�ǹ滮֮һ��

��������ƽ̨�����������ݺ��������ƣ�Wish�ᵽ��δ������ֱ�Ӵӳ��ҹ����Ʒ�������ۡ�“��Ȼ��һ����Ŀǰ��һ���������������ǽ�����������Ż����а����ƶ�����Ʒ��ս�ԡ�”

�������⣬���ػ�����Ҳ��Wish��ʵ���滮֮�С�

����Ŀǰ��Wish�Ѿ������˲��ֹ��Һͳ��еı������̣�һ����Ϊ���µ��̵�������ϵ���������һ����ҲΪһЩ�����̼��ṩ��������㡣“ͨ��Wish Local�����������̼��Ѿ��н�5��������������ص㡣”

�������ϰ����ƴ���ʽ���������£�Wish�������ʲ�����һ�������ģ����ӳ��������ڣ�Wish���ʱ��г��ܵ����������١�

����2011��3�£�Wish�����170����Ԫ����ʹͶ�ʣ��˺�ÿ�궼���µ��ʽ���룬2015����2017�꼸����Ǵﵽ����——���������5����Ԫ�����ʡ�����Crunchbase�����ݣ��⼸��Wish�ܹ��O��21����Ԫ�ķ�Ͷ�ʽ�

����2019��8�£�Wish���õ���һ��3����ԪH�����ʺ�ʱ��ֵΪ112����Ԫ������Ӣ������ʱ��������ĿǰWish��Ŀ������250����300����Ԫ��ֵ���ơ�

�������Ԥ��ȷ���������㣬�ƺ�������ƴ���͡���������������ѷ֮�⣬һ���µĵ��̾�ͷҲ��������

������Դ���������� ףӱ��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���