�����ڶ���ô��ǿ�ҹ����£������г���ս�±���������š�

��������QuestMobile������������ʾ������ô��10�·ݵ�MAU���»�Ծ�û������Ѿ���Խ������������Ҳ�Ƕ���ô�������������»��û��״���App�˸�������������

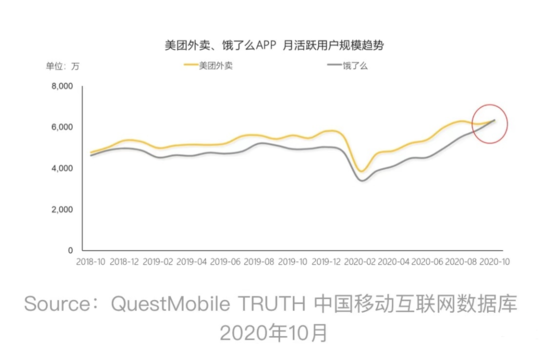

�����ӽ���˫�����»��û������ƿ�������ô�����ž��ڽ�������������국���Լ��¹��������µĻ�Ծ�û��������»�������ҲԶ��ȥ��ͬ��ˮƽ��

�������Ź��ڷ������ƺ�ת������ô������ͬ�������û��������ࡣ����Ȼ������ô��������ͷ���죬�෴���ų���һ�����û����ٷŻ���

��������ԭ������Ž������ص���ڴ���ҵ�����⣬�����Զ���ôȫ�淢���İ��ڲ������ƣ��Լ�֧�������ߵµ�ͼ���Ա��Ȱ���ϵ���Ʋ�Ʒ������������

�����ⳡ���������г��Ĵ��ս���ӽ���3��10�գ�֧�����ɽ���֧��ƽ̨����Ϊ���������ƽ̨�������Ȼ�����˫ʮһ�ڼ䣬���Ŷ���ô����������ս��ȡ���»��û�������ս��ȫ���������ۺϸ�������Ϣ����������ô��ǿ�����ƻ�������������������������ڵĹ����ߣ���δ�ó���֮��Ч��Ӧ�Է�����

����������ս��

��������ô��Ȼ�ҵ���һ�������ķ���ʱ����

���������������г��������¹����������������ڱ��һ�������ڶ�����Ѱ�������û����ŵ�ҵ���ܶ��������ڵ����������˵���ⶼ��һ�������쵼�µIJ����¼����������г��ݶ���ߵ�������˵����������ͣ���Ǹ��Ӳ��ɽ��ܵġ�

������2018���������к����ŵ�ս��˼·����Food+Platform�����Ӳ��������ij�������ƽ̨����ζ�Ŵ���������������ҵ������������ʷ��չ��������Ҳȷʵ��ѭ�ŵ���——����——���õ�����ҵ�����������������������˵����������ͣ����ζ����������ҵ����û��������衣���ŵ�ѡ�����ر��������������û�����ͨ�������Ź�ģʽ���ӹ�����ҵ�����л����������Ľ��Ӱ���

������µĽ���ǣ��ڽ���������һϵ�������г�ս���У���ս˫���IJ�����ȫ��ͬ��

��������8��27�գ�����ô��ʼ���Ϻ������������ݡ����ݡ��ɶ����人���Ͼ���24���ص���в��Բ������ԡ��˺��ڲ��������µ�ʱ���ڣ�����ô���ڲ������Խ������������������˴δ�Ӯ�»��û�ս�������ڲ������Ծӹ���ΰ��

����10��14�գ�����ô�����������ڲ��������������Ʒ�Ʒ�Χ�Ͳ������ȣ��ص㸲�dz��д�Ŀǰ��24����չ��100�����ϣ�ͬʱ��Ʒ���ϸ����̳���spa��ϴ�¡�KTV�Ȳ��������������ҵ��

�����ݶ���ô“���ڲ���”��Ŀ�����˽��ܣ�������ӪЧ������������ڲ������̼ң��������ٽ��ճ�����һ����

���������ŵı�����ȻҪ“��ϵ”���ࡣ

���������ڶ���ô���߰��ڲ�����ͬ�죬�������߰��ڷ����������Ӫ����������ߡ����֮�£����ŵĻ���ӽ������ϵķ�����

����2020������ȲƱ���ʾ����������ƽ��ÿ��ë����Ϊ1.56Ԫ��������Ϊ0.56Ԫ�����������վ����ױ���Ϊ2450��ʣ��ܽ��ױ���Ϊ22�ڱʣ�����ҵ�����۳ɱ�ԼΪ100��Ԫ�������Ŷ�ÿ����������2Ԫ��������Ӫ���ɱ�������44��Ԫ�����֮�£����Ŷ����ȵIJ�������������Ҳ��Ϊ12.5��Ԫ��

����������ŶԶ��������̼ҡ����̼ҵȿ������߲���������һ�ɱ������������������ʾ��������Ϊ�̵������Ʒ����ҵ��֮�����ŲƱ�����һ����㡣һ����һ������֣�������ҵ��ת��ӯ�������õĸ۹�Ͷ���߽��ý�ͶƱ��ն�����Źɼ۸߸��ͽ�����ͷ��

����������ս���У����������ҵ�����ս����Ӱ�ӡ�ƴ���������������С��������ʧС�����Ը������������������һϵ�е��̾�ͷ�����Ʒ��۸���ϵ�İ��ڲ���ս������һ���̶���ֲ����һ���û����ǡ��˴ζ���ô�������г�������ڲ���ս�����»�Ŀ��ٷ�������Ч�������������ԡ�

��������ӵײ����������Խ���6�£�����ôҵ��ϵͳ�����ݿ���ʩȫ��Ǩ������������������ô��������Ӧ�Ը����ӵļ�������䳡�����ڻ�����ʩ�ϣ�����ô��ʼӵ�����濹�����ŵ�������

��������֮�����ģ��ǰ���ϵ��Ʒ�Զ���ô��ǿ��������

�������Ա�������ô����ҳʮ��Ĭ�����֮һ����֧����������ôӵ����ҳ������һ��һ��������ڣ��ڸߵµ�ͼ���û������������ȷ�������������ҵ�ʱ����ֱ�Ӵڱ�����ô�ṩ��ҳ�棬�Լ�����������µ�Ԥ����

����������ô�����ҽ������ڳ�����

������˫ʮһ�ڼ䣬ޱ櫡���������Ա�ֱ�����������������������͡���ʤ�͡��ǰͿˡ��ϵ»��ȶ���ôƷ���Ż�ȯ��ͨ����ȯ�淨���û�����ͨ��һ�ι��������ܵͼۡ�

�������磬һ��ij���Ʒ�Ƶ��ۿۼ���ȯ���û����Լ��ͼ۸������кɷֶ��������һ�ۿۼۡ�����ζ�ţ�����ô�ڲ�����̬�������ҵ����ŵ㣬�Ż�ȯģʽ����Ʒ�Ʋ����������ܹ��ڶ�ʱ���ڻ��۴��������������õ������û���ͬʱ�ܱ�֤������δ���ij������档

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����ô