����Ӫ�պ������Ƚ����б仯

�����ϸ����ȣ�������Ӫ�պ�������������������Ӫ��2011�ڣ�ͬ������33.8%�����ٴﵽ��ȥ������¸�;Ӫҵ����Ϊ50�ڣ�ͬ������122%����ͨ�û�����£���������ͨ�ɶ��ľ�����Ҳ��59�ڣ�ͬ������66.1%��

���������Ƚ����ڱ��֣���ʵ�ʾ�Ӫ�������Ѿ���¶��һЩ��̫�������źš�

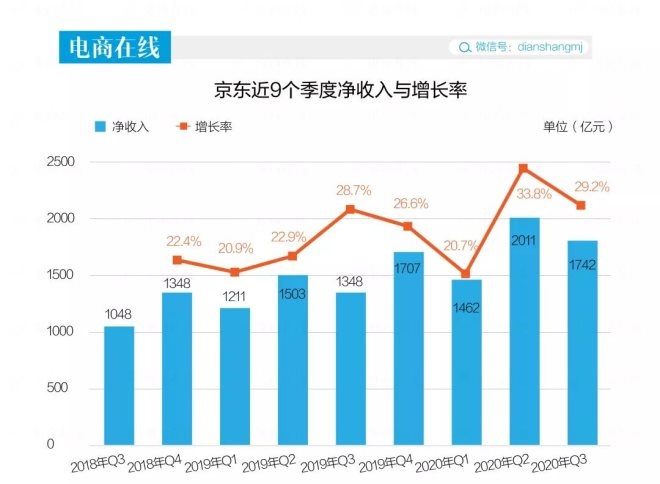

�������ȿ�Ӫ�ա��⼾�ȣ�����������1742.1��Ԫ�����ٻ��䵽29.2%������ϸ����ȵ�33.8%��˵�������Ż���

������Ȼ��ƽ̨�������ܵ��˼��ں������������������ı仯��ʵ���ϣ���������Ѿ������˲���Ͷ�ʻ�����Ԥ�ڣ�������������ʦ��Ԥ�ƣ�����Q3Ӫ��1703��Ԫ��ͬ������26.3%����ʢ��²⣬�������������������27%��

����������ȣ���������Ӫ����������Ȼ�Ƿ������롣���У���Ʒ����1513.9��Ԫ��ͬ������27.3%����������228������ң�ͬ������42.7%

�����ֲ������������ĵ��Ӳ�Ʒ�����õ�����Ʒ����Ϊ933.2������ң�ͬ��������23.15%�����ðٻ���Ʒ��������Ϊ�����581������ң�ͬ������34.8����

�����������뷽�棬��������104������ң�ͬ������73%��ƽ̨������������124.1������ң�ͬ������24%��

�������仰˵��������������������棬����ͳ������Ʒ��3C���������ĺ��ȣ����ðٻ���Ʒ��ʼ���ַ�����

������Ȼ����һֱ��������Ӫ����ʽƽ̨����Ϊһ����λΪ���۵Ĺ�˾���ڲ�ƷƷ����չ�������Ϻ�û��������������ⲻ��һ���õ��źš�

������Ӧ�������ϣ�������ȣ������ľ�������Ȼ������������ʵ�ʾ�Ӫ�����������ֻ��44�ڣ�ͬ���½���13%��

���������������ɱ��У���Լ���õ������ٶ��������ӣ���ȥ��ͬ��87.5�����ӵ���������ȵ�115.9�ڣ�ͬ������32.4%������������������

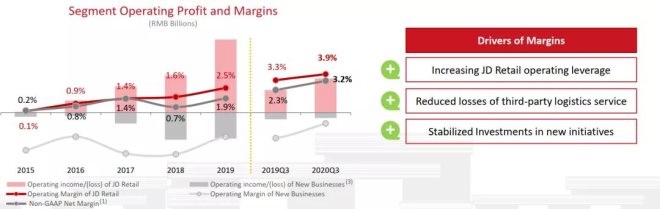

������ȥ���꣬�����ľ�Ӫ������һֱ��������������Ⱦ������۵������ʴﵽ��3.9%�������ľ�Ӫ�����ʴﵽ��3.3%�������Ͻ����ֱ仯�����ھ�������Ч�ʵ������͵���������������ʧ�Ľ��͡�

����������2019�꣬���ֹ�ģЧӦ��ʼ����������Ť��Ϊӯ�Ʊ���������ʾ�����ֳɱ��ܿ��ƺ��Ѿ����ڼ��¡�

������һ����˵������������˳�Ź��Կ�ʼ�ȶ�Ǯ���ټ�����Ϊ�����������������ơ����������ȼ���IPO�Ĺ�˾�ɶ�����������ó����һ�����ƺ�Ҳ��¶�˾�����Ϊ���۹�˾�������ռ���������Ѿ��ӽ��컨�塣

����������������

����������������������Ѿ�����ƴ�����жԱ���һ���п�����顣

����Ӫ���ϣ�ƴ���Ϊ142.1�ڣ���ͨ�û�����£�ƴ����״�ʵ��4.66��Ԫ��ӯ��������Ӫ����Ȼ�Ǿ�����7.85�ڡ�������������Ӫ�ջ��������϶���ǰ�ߵ���ʮ����

����GMVͬ����ƴ����ȥһ��ijɽ��ܶ�Ϊ14576�ڣ������ڹ�ȥһ��˫11�Ļ���ھʹﵽ��2715��Ԫ��

��������ֵ�ϣ�Ŀǰ����ֻ��1300���ڣ�ƴ�����Ϊ1700���ڡ���������

�����û���ģ��һ���𰸡�

����Ŀǰ��ƴ���7.31�ڵ����Ծ�������Ѿ��ƽ��Ա���è����1993Ԫ��������ƽ��ARPU�Ͱ����9000Ԫ���в��ٲ�ࡣδ���ķ����������û���Ժ����˾����ѽ�ͨ��������Ʒ����չ��Ʒ�����룬��Ϸ���Ĺ����������ʵ�֣������ֻ��ƽ̨�İ��ڲ������һ�����ǰ·����������ҪѰ�ҳ�һ�������·����

�������������û���չ���Ѿ�ʹ������������Ŀǰ��ϲȴ�����û������»��Ŀ����ԡ�

�������⣬�ڲ�Ʒ�ḻ�Ե���չ�ϣ��ܿ���������Ŭ����������Ⱦ������ڼ��������ݳ�Ʒ�ƣ���������ݻ���װƷ��Zegna�������ݳ�ʱװƷ��Balmain���������ʦƷ��3.1 Phillip Lim�ȵȣ�8�·ݣ�������������Я�̺�������������Ƶ�ס�ޡ���ͨ���к����жȼٵ�ҵ���顣

�������������ϵ�3C����ҵ�ı�ǩ��Ȼ�����������ϣ������û�������������Ʒ������Ҳ��Ҫ��������������������Ӫ����Ʒ�Ʒ�“���”��������Ȼû�кܺý�����ۺϷ���ƽ̨�����ǻ�����ǿ��

�������������棬����ԭ���о������ҵ�ҵ���������Ȼ�����ʩҲ�㹻��ʵ��ȴ�������Ź������ʼ���ȱϯ����һ�����������Ϊ���������������Ⱥ�ۼ�ս�������������ԣ���Ҳѹ�����Լ�δ������Ŀ����ԡ�

����Ŀǰ�������г������ڴ����ھ������ơ�����������������������ҵ���ϣ�ǰ�����ύ�й���֮�ʣ�������ý���Ϊ“����һ������”��

�����⼸��ҵ����ᵽ�˽�չ�����義�����������˾�����ͥҽ����Ʒ�ƣ����ṩ7x24Сʱ�����Ϸ���������Ŀǰ�г���800���ֿ⣬�ִ������Լ2000��ƽ���ȵȡ�

���������ȵ���������Щ�ӹ�˾������½�ʱ��г����������Ų��н�һ��������ֵ������ƴ���Ļ��ᡣ

������Դ���������� ףӱ��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����