���������ҹ�������ҵ�Ŀ��ٷ�չ������Ӫ��˾��������Ѹ������������Ӫ�ķ�չΪ������Ӫ�ĵ��̴����˷dz���İ��������ܹ��������̿������뾫�û��������ƹ㡢��Ӫ��װ�ޡ���Ƶȵ����ⶼ�ɴ���Ӫֱ�Ӹ���

����2003-2008�꣬����Ӫ���������Ա���Ϊ������C2Cƽ̨�������ҵ��ģС�������٣�������������

����2008����è���ߣ�Ʒ���̿�ʼ��չ��������������Ӫ���г���ʼ����

����2009-2014�꣬����Ӫ��ʼת��ΪƷ�Ƶ��̷������������������ӣ���ҵ�������ϣ������������ң��г���ʼϸ�֡�

����2015���������������߶Բ�ƷƷ�ʺͷ���������Ҫ�����������Ʒ�Ʒ���ʼ�ӵ���ע���������۹�ģ����������������Ʒ�ƽ��輰�����߾���λת�䡣

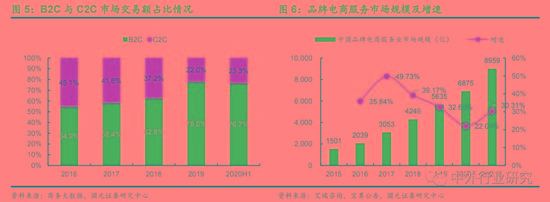

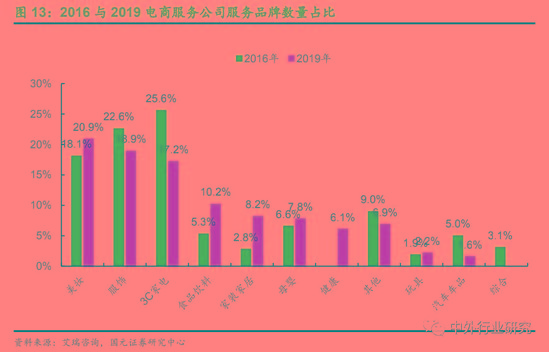

����2019��Ʒ�Ƶ��̷����г���ģ5635��Ԫ��4�긴������39.19%������������è�������٣���B2C��������10.50%��

����2020���¹�����Ӿ������϶��������������Ʒ�����ֻ�ת�ͼ��٣�Ϊ���̷����г����ݵ춨������Ԥ��2025��Ʒ�Ƶ��̷�����ҵ��ģ������2.04���ڣ���B2C��������������13.7%��

����˳ӦƷ�������������Ǩ�����̴���Ӫ��ҵҲ������뾫ϸ����Ӫ��ת���ڣ������ʷ����̵Ķ�λ�����Ʒ������һվʽ�ܼ����ֵ������������

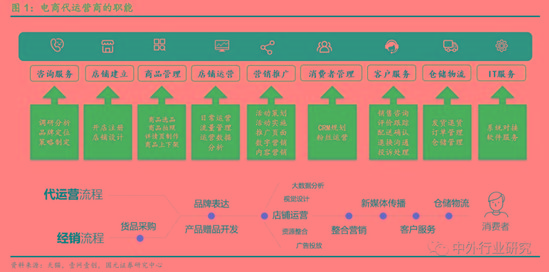

�������̴���Ӫ����Ʒ�ơ�������������Ʒ�ƹ�����������

����������������Ȩ�ص�����������Ʒ����˵�������������Ǻ�������������ΪƷ���������߹�ͨ������Ʒ�������������Ҫƽ̨��

����������������������Ӫ���ʹ�ͳ����������������ڵ��������̴���Ӫ�̵�����Ӧ�˶�����

����������ҵ���ʣ�����ƽ̨��Ʒ�Ƽ�������

�������̴���Ӫ�̣����TP��Tmall Partner������ΪƷ�Ʒ��ṩ��Ӫ����ĵ�������˾����Ҫ���ں�����ѯ�����̽�������Ʒ������������Ӫ��Ӫ���ƹ㡢�����߹������ͻ�����ִ�������IT����ȣ�Ŀǰ�Ѿ���������Ʒ�����ϻ������ȫ��·����

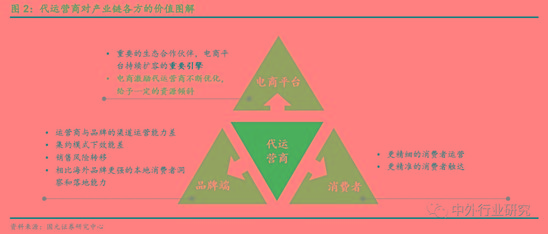

��������Ӫ�̺��ļ�ֵ�ڸ���ƽ̨��Ʒ�Ƽ������ߡ�

�������ڴ���Ӫ��˾���ԣ��˲��������Ǻ����ʲ���

������ҵ��ģ����ҵ��������δ���羳Ʒ���������ƽ̨��Ӫ������ҵ��������

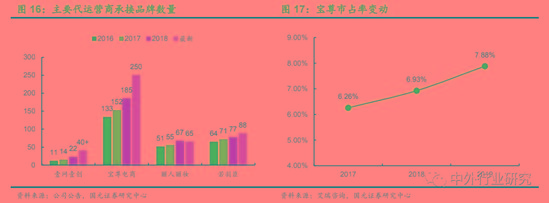

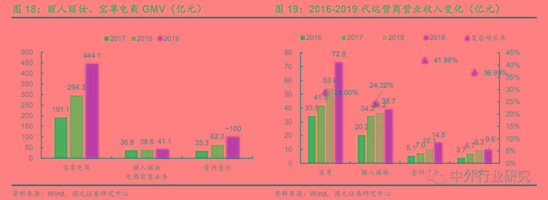

����������B2C���̣�Ʒ�Ƶ��̷����г���ģ����������2019�꽻��ģ�ﵽ5635��Ԫ��4�긴�ϸߴ�39.19%������B2C��������10.50%��

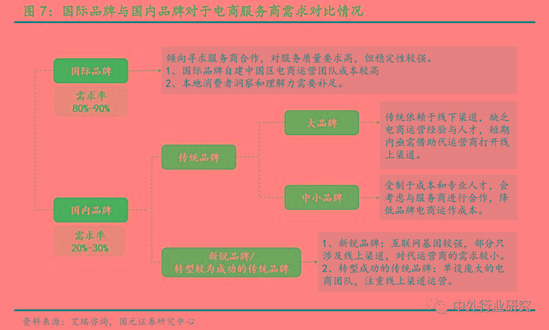

����Ʒ�������Ͽ�������Ʒ�ƶ��ڴ���Ӫ�������ʸߴ�80%-90%��������Ʒ���д�ͳ����Ʒ�ƶԵ��̷���������ȸߡ�

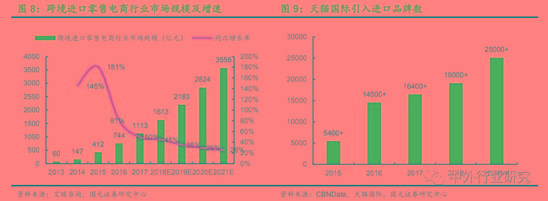

�����羳���ڵ��̴��ڸ������ڣ�2020�갢��ƻ����������������Ʒ�ƣ�Ʒ�Ƶ��̷�����ҵ��������������ݡ�

����С�ڽ���Ʒ�Ƶ����ʱ���������ʹԽ��Խ��Ĺ���Ʒ�ƽ����й��г�������Ʒ�ƶԴ���Ӫ�̵������ȸߣ��羳Ʒ�Ƶ��̴���Ӫ��������Ԥ�ƽ��������š�

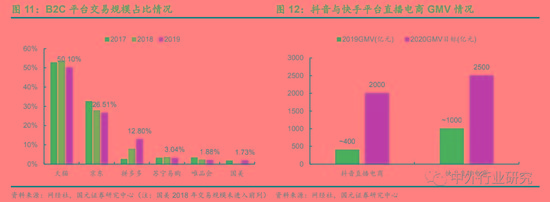

����ƽ̨���棬����è����������ͳǿ��ƽ̨�⣬ƴ��ࡢ���������ֵ����˵�����ϵ������Ϊ����Ӫ���ṩ�»��ᡣ

������Ԫ֤ȯ����ʦ��Ϊ����������ֺ��µ�������ҵ̬�£�Ʒ����Ӫ����������һ����չ�������˵��̴���Ӫ��ҵ�µ��������ᡣ

����Ʒ��ֲ���������ױ�ȸ�ë������Ӷ����Ʒ��

������Ʒ��ֲ��Ƕ���������ױ��3C�ҵ硢���ε���Ŀ����Ӫ����Ʒ������࣬ĸӤ����ױ��ʳƷ���ϡ��Ҿ�װ����Ŀ���ٽϿ졣

������Ԫ֤ȯ����ʦ��Ϊ������Ʒ��Դ���Ӫ�������ǿ����Ҫԭ��Ϊ��

����1����Ϊ��ë����ҵ����ֵ�����������ռ�ϴ���ҵ�컨��ϸߣ�Ʒ����Ը���ó��������������Ӫ�̻���GMV����������

����2�����������ӣ���Ʒ���������ڴ������г��ƹ����������ֳ�����Ӫ��˾��ϸ����Ӫ���������ơ�

�����۽�ϸ��Ʒ�࣬��ױƷ����̷������������ߣ�Ӷ����Ҳ���ߡ�

�����������������ֲ��ϣ���ױ���������������ͻ�������Ʒ�������Ѷ���Խϵ͡�

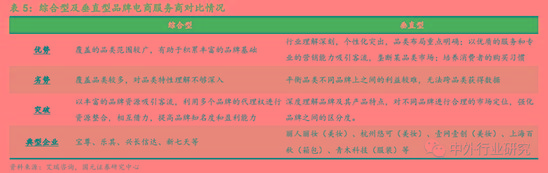

����ҵ��ģʽ������������ģʽ���棬�ʺϲ�ͬ�ε�Ʒ��

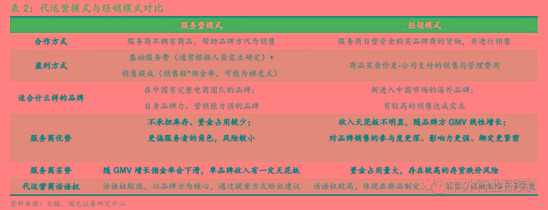

����Ʒ�Ʒ������Ӫ�̵ĺ���ģʽ��Ҫ��Ϊ����ģʽ�������ģʽ���֡�

�������ճ���Ӫ�У�����ģʽ���ʽ�Ͷ�롢�����ģʽ������������ģʽ�����ڲ�ͬ��Ʒ�ơ�

��������ױƷ��Ϊ������ǰͷ��Ʒ�Ƹ���������Ӫ������ģʽ��������������ŷ�����պ�Ʒ�����Ծ���ģʽΪ����ѡ��

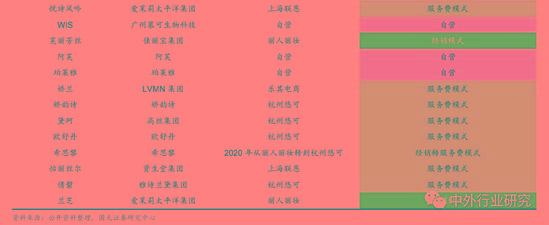

������Ԫ֤ȯ����ʦͳ����ȥ��˫ʮһ����ǰ��ʮ��Ʒ��������̺�������������з����ģʽռ�ȳ�50%���������Ӫģʽ��ռ��37%������ģʽռ��10%��

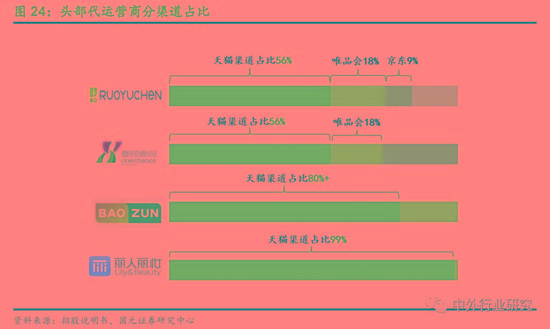

�����Ա�Ŀǰͷ����TP��������ױ��ҵ�����е��Ծ���ģʽΪ����TP���侭������ռ�ȴﵽ96%��Ҽ��Ҽ����������Ҫ�Է���ģʽ��չҵ��

������ҵ��֣����������ڣ�ͷ����Ҽ��ж�����

����������֣�ͷ����ҵ�λ���ȹ̣���ҵ���ж���������

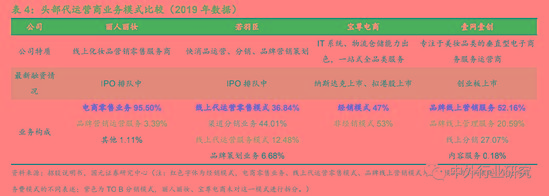

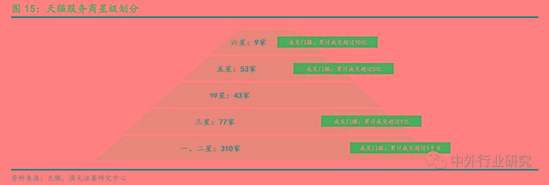

�����ӷ����������̷�����ҵ��������ֱ���ȫ��ʽ�����̺�ģ��ʽ�����̣����У�ȫ��ʽ�����̰��������̡������̡�ISV�ȡ�

����������Ʒ�������������ĵ�����Ӫ��������Ҫ�ֳ�������𣬷ֱ�Ϊ�ۺ��ͺʹ�ֱ�͡�

����ȫ��ҵ��˾�����ڶ࣬���ۺ��Է����̱���ֱ�����ͷ����˾չ�ֳ�רҵ�ȸߡ���Դ�ḻ����������ǿ��ͷ�����ơ�

����ͷ����˾������չϸ��Ʒ�ࡢ����Ʒ���������������������ƣ�������һ����ǿ��ҵ���ݡ�

������������ϣ�ͷ�������ռ��������������ҵ���жȳ��������ƣ������������з����̿�����ҵ���ϡ�

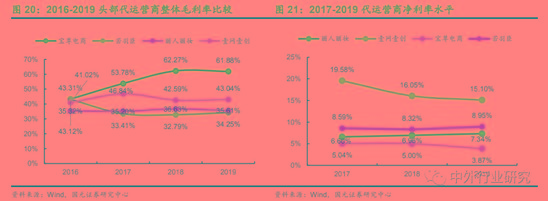

����ͷ����˾������Ӫ��ά�ָ�������ӯ�����������ȶ�

����ͷ������Ӫ�̹�ģ������������ͷ�����ģ���ȡ�

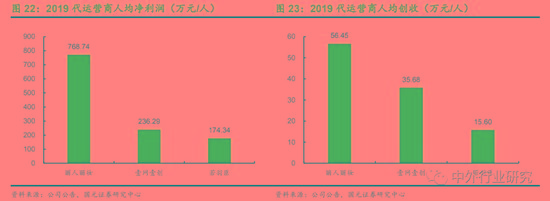

����ӯ��������ͷ������Ӫ��ë�����뾻��������ȶ���Ҽ��Ҽ��������ˮƽ���š�

������ӪЧ�ʣ�������ױ���ţ���Ӫ��Ա�˾�����/�˾�������������ҵ��

������ҵ���㣺������ƽ̨����������ҵ��������

������Ԫ֤ȯ����ʦ��Ϊ���̷�����ҵδ��������Ҫ������������������

����1��������չ�����еĵ��̴���Ӫ����Ҫ��������ϵ��δ�����Կ����Ծ�����ƴ���Ϊ�����ĵ���ƽ̨���Լ��Զ���������Ϊ���������ݵ���ƽ̨��

����2������������Ʒ�ƶˣ���������������Ӫ������������������������Ʒ�ƣ�

����3���������³н���ѯ��˾��4A��˾��MCN��˾��ְ�ܣ�ΪƷ���ṩһվʽ��ȫ��·����

����������չƽ̨�������罻���̡����ݵ��̴�������

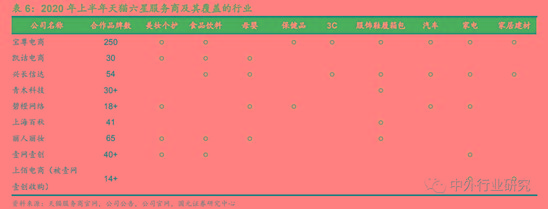

����2020��������������������ƽ̨��ǿ���̻����֣�ΪƷ�����Ϸ����г�������������ͳTP����ͨ������ƽ̨����չ���ؿ�ҵ��߽硣

����2020��������������ϻ����ƣ�ֱ��������˽����̳�Ϊ�·�ڣ�������������������ƽ̨�ӿ���̻����֣�ͬʱ����С����Ϊ������˽�������ϵҲո¶ͷ�ǡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ���̴���Ӫ