����ƴ�����ڼ��ʿ��+Costco����С��Ϸ�����Եļ����ߣ������ַ�ʽ�Ƿ��ʺ����е��û���ֵ����ȶ��������ƴ�����Ȼϣ�������߾�ֵ�û���

�������ⲿ���û���ƴ�������ȥ��618�ڼ��Ƴ��˼ֱ���“���ڲ���”��һ����ȥ��ת��Ч����Σ�

��������ǣ���ȷ“����”��������һ�����á�

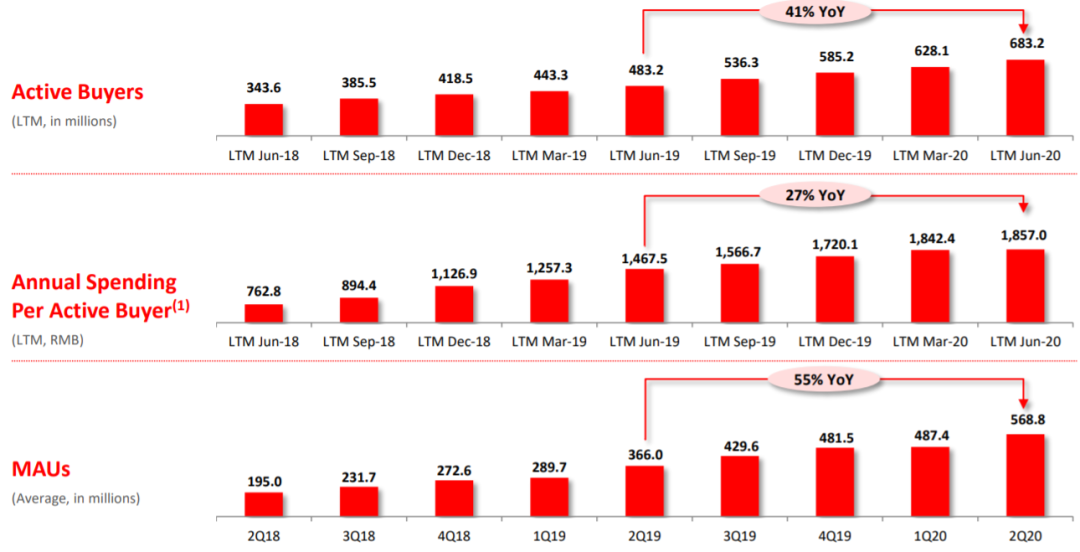

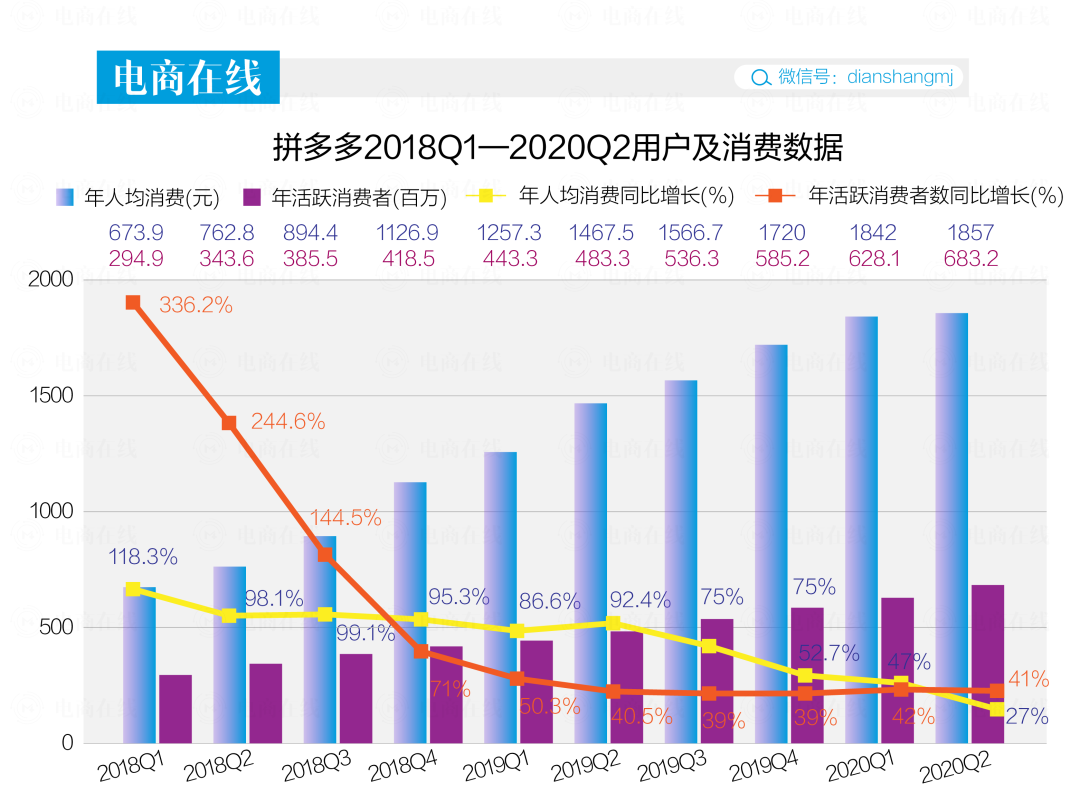

����“���ڲ���”��ճ������Ǹ����ȣ�ƴ�������˾����Ѵ�1257Ԫ���ǵ���1467Ԫ������210Ԫ��ͬ����������92.4%��

�����˺�����ƴ���ij��ڲ���ս�ԣ����˾�������Ȼ������75%��ͬ�������ϡ���������Ǯ��˭����������2019��ף��ۻ���ͬ����“���ڲ���”��̬�����û���ƴ����ϻ�Ǯ���ٶ�Ӧ���µ������ٱ�Ϊ52.7%��

����������ȣ����˾����ѽ�ֻ���ϸ����ȶ���15��Ǯ��ͬ�����������µͣ�ֻ��27%��

��������ζ�ţ�һ��ƴ���İ��ڲ�����ʼ��ˮ��������ƽ̨�и��õĸ�����ƴ��������ס��Щ�û���

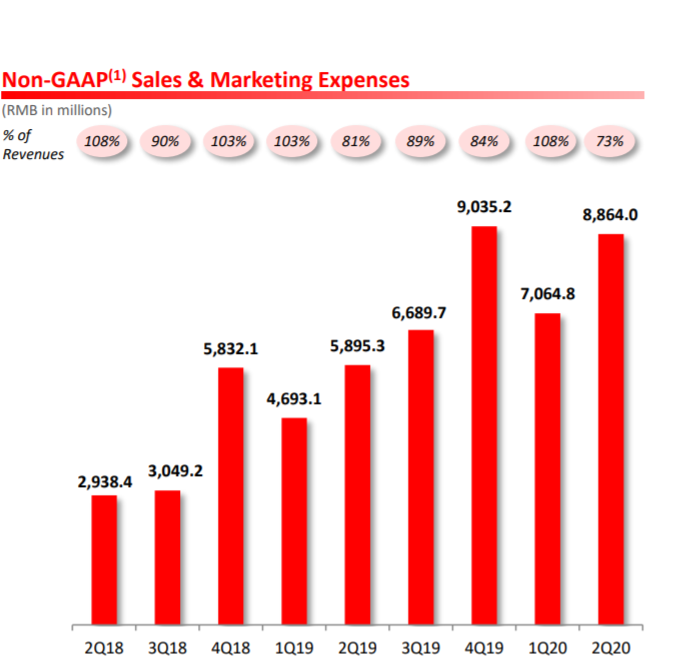

��������ƴ����Ӫ������ռ����������������Ѿ�����73%����Ҫ֤���Լ�����ҵ��������δ�����ڲ�������ʻ�Խ��Խ�٣���ʱ����Щ���������û�����Щ�ڰ��ڲ���֮���ƴ���������û����������������������һ����С����ս��

����“�ͼ�����”�ļ���

�������ڲ�����������������ס�û���������ȥ����������Ʒ��֮��Ĺ�ϵ��

��������˹���Ŀ�ˮ��ս����Ʒ��������һ�θߵ����������ڴ�֮ǰ��վ�����������Ĵ��ƾͰ�������֮�ա���ɭ����ֻ����Switch��������ЩƷ�Ƶ�������ƴ���������һ��һ�����û���ȴ����Ʒ�Ƶĵ��Ժ����档

�����������߶˵��ջ�������ƴ���������˹���ǣ���һ�μ�Ϊ�����IJ�����10��Ԫ�ķ��þ�ȡ�������ٱ�������Ч����

������һ���������ڣ���ƴ�����ȱʧ��DZ��ͷ��Ʒ�ƺ�������ǰ������ǿ���������ɡ��ͼ۵�����

����“�ͼ�”��ƴ������г������ɹ���һ�����ǣ�������ͼ����ѵ�Ҳֻ����Щ���漰������������ճ���Ʒ��ֽ�����ֻ��ǡ�����������Ь����Щ�����۸�ͣ�����Ҳ�ͣ���ȴ��ƴ�������Ļ����̡�

���������һ�㱻��ս���أ�

��������3�£������Ƴ��Ա��ؼ۰棬���µIJƱ���������ʾ������Ϊ�Ա���ܵܵ�APP�ڲ���100���ʱ�����ʵ����4000����ƶ��»�Ա�֮�£�ƴ�������21���µ�ʱ��Ŵﵽ����̶ȡ�

������Ȼ���������»����һ������ˮλ����ͬ��֤������ͼۡ��Լ۱ȵ��û���û���ҳ϶ȿ��ԡ�

������ƴ�����˵����������ս���ǣ��Ա��ؼ۰��ڹ�Ӧ�����ƺ��빤���Ľ����ϻ������

����һ����ƴ��ࡢ�Ա��ؼ۰涼�����˵��̼Ҹ��ߡ��������ߡ���ƴ����ϵ�������۸���Ӫ��Ȼ��ǿ�ģ���Ʒ�������������ڴ�Ҫ��λ������֮�⣬�������̺�����ƽ̨�й�ͨ�����Ա��ؼ۰棬������ʵ�����Ʒ�������DZ����ϸ�Ҫ��ģ���Ӫ��Ը��Ӽ�

�����ܽ���˵����ͬ��ǿ���ͼ۵�����ƽ̨�ϣ�һ���ǿ�����������һ�����ǿ����������������Լ������ߵ����ӽ��ͳɱ����������������ߵ������Էֳ����ӣ����������������õIJ�Ʒ�����ܻ�ø�������������ٻ��ƴ���ս�������ڰ��ƺ�Ʒ��֮���ս��������ק��

������ƴ��༴������ס��ͼۡ��Լ۱ȵ��Ӵ���³��û���“�ͼ�”�ļ����£���Ҫ����������ֻص������GMV������˾����ѽ���ϣ����ڲ������Գ���Ϊ�̵Ļ���������������һ����ѭ����

��������֮�⣬ƴ�����������������ðٻ���ũ��Ʒ֮����չ�µ�Ʒ�ࡣ�Ա���è�ķ�����ױ������������ҵ綼������֮��������Ʒ�࣬ƴ������Ķ���Ŀǰ������һ�������ױ�ȡ���ĽΡ�

����������ʩ�Ľ���Ҳ�ܷ��أ�������֧�����Թ�Ӧ�����ƿأ�����ƴ�������ߡ�����7�������ߵ�ƴ��࣬Ҫ���ø���ʵ��Ȼ���ص�Զ��

������Դ���������� ףӱ��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���