8月21日,紧跟京东、阿里,拼多多也发布了2020年第二季度财报。

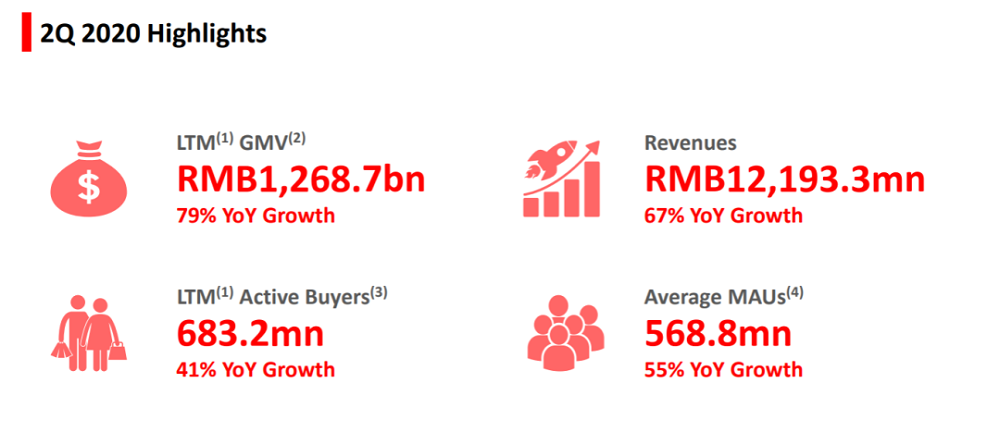

其中近12个月GMV达到12687亿,同比增长79%;营收121.93亿,同比增长67%,低于市场预期。

年度活跃消费者6.832亿,同比增长41%。经营性亏损达到7.25亿,净亏损7720万。

从各项指标的绝对数值来看,拼多多交上来的成绩单并不赖。毕竟一个季度新增了8140多万的月活用户,年活跃消费者也增加了5510万,而且亏损也比疫情期间收窄了不少。

但放在一个时间轴和与其他平台对比来看,这是一个让人很难满意的成绩。

跟自己比,无论是GMV还是年度活跃消费者、月活用户,拼多多从疫情回到常态后,增长速度开始放缓。

反观GMV体量近两倍于拼多多的京东,从疫情走出来,收入增速从20.7%恢复到了33.8%;用户数据上,京东这个季度年消费者环比增加了3000多万用户,比疫情期间增长还快。

这意味着,疫情期间居家隔离给电商平台带来的助推力,在拼多多这里有些后劲不足,而在京东那里却仍在持续。

别人进步,自己退步,对拼多多来说,这是一个警示。而从更长远的角度来看,潮水退去,是否也意味着拼多多的软肋正在显现?

这种情绪也在影响市场的反应,拼多多财报一发布,就在盘前大跌14%,截至发稿,盘中下跌11.35%,市值蒸发近700亿元。

早在京东财报的解读中,「电商在线」就预测,回到常态竞争,更加成熟的京东未必会输。事实证明,二者一个向上一个向下,从市值来看,京东重归中国电商TOP2的席位。

疫情红利消退,拼多多的故事该怎么讲?

市场对拼多多的期待仍是增长超过盈利。

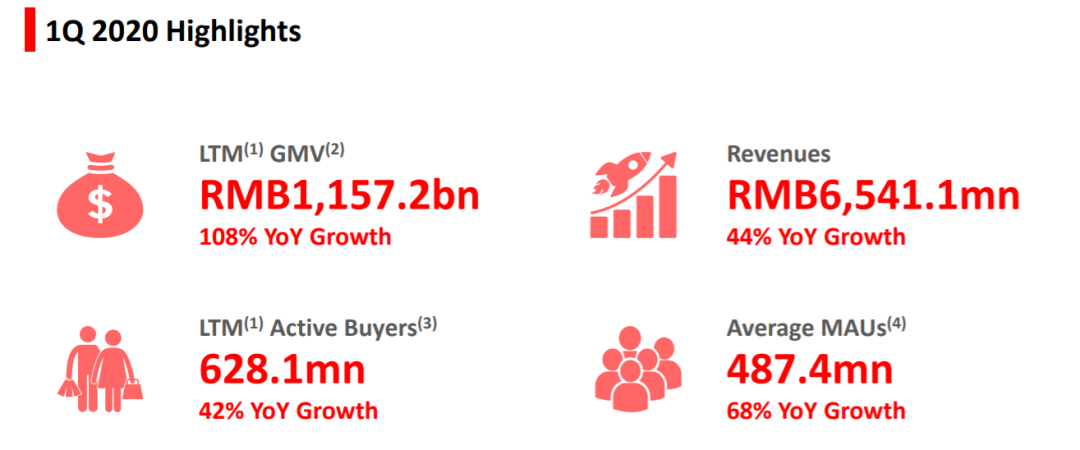

第一个季度,正值中国疫情最为严峻的时候,拼多多 GMV达到11572亿,同比增速达到108%;年度活跃消费者增长42%,月活用户增长达到68%,保持在一个较高的水准。

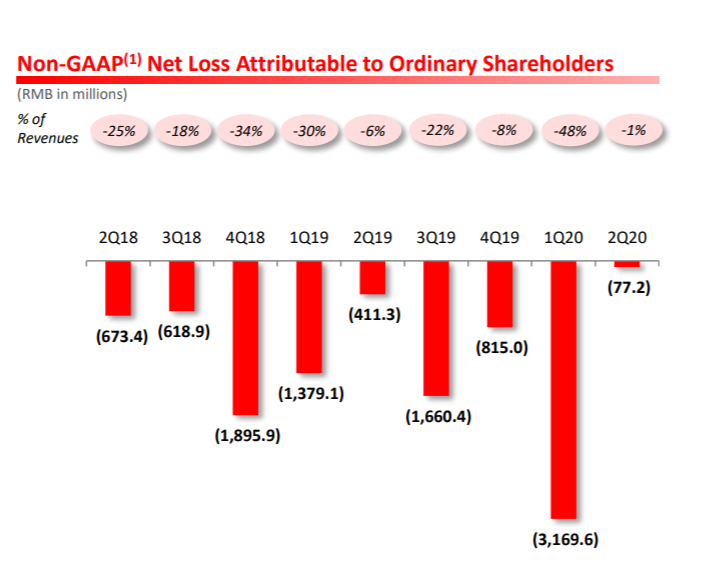

与此同时,净亏损却达到41.2亿,高于原本29.9亿元的亏损预期,成为最大的季度亏损。这种割裂非但没有让市场抛弃拼多多,反而最终以14.5%的幅度得以收涨,可见美国投资者最看中拼多多舍命狂奔的势能。

而在第二个季度,拼多多从营收和亏损上其实相比较第一季度已经有了很大的改善。具体而言,营收同比增长67%,达到121.93亿,净亏损收窄到7720万,几乎是有史以来的最低值。

与营收和利润成正向变化的,是用户增长速度的下降。月活用户增速从68%下降到55%,增加的GMV也从上个季度的1506亿下滑到了1115亿左右。

换句话说,疫情过后,拼多多成长的速度反而放缓了,这就不由让人产生疑虑:疫情的红利消退、回到常态后,拼多多的内在增长动力是否没有那么足了?

这个疑虑是比拼多多能不能挣钱,更影响市场信心的根本。毕竟,与阿里和京东相比,4岁多的拼多多想象力仍然在增长。

这种情绪反映在股市上就是拼多多股票的跳水。

对拼多多而言,年度活跃消费者达到6.83亿的之后,向上仍然有微信超10亿用户的高天花板,无论以何种速度向前,终究将与淘系电商平台的距离越来越近,这个时候,营收和利润的数据将成为新阶段的看点。

从拼多多的财报来看,目前它的主要营收仍然依靠在线的营销费用,即商家的广告费。这个季度,这部分费用达到110.54亿,几乎是上个季度的两倍。这很好理解,商家为了挽回疫情的损失提高线上营销的支出,也让拼多多等平台有了更多的收益。

同时,在618大促节点,拼多多支出的营销费用并没有大幅度增加,还低于去年第四季度,最终在总收入的占比中达到了有史以来的最低点73%。

拼多多已经成熟到可以收割商家了吗?情况似乎也并没有那么乐观。

百亿补贴一年多,成效如何?

纵然拼多多已经以接近7亿的用户数紧随淘宝天猫,但衡量一个平台的用户价值一个是用户黏性,另一个则是用户的消费金额。而这,也是拼多多能否留住商家,收割商家的关键。

这个季度,拼多多的月活用户为5.68亿,仍然低于6.83亿的年度活跃消费者。

一般的常识是,来平台逛的人会比来买东西的人多。这一方面说明,在盘活那些通过拼单、或者新客福利消费过的用户,提高他们打开APP的可能性上,拼多多仍需要努力。

对比淘宝7.42亿的消费者和8.74亿的月活用户。复工以来,以淘宝直播为主的内容生态激活了用户逛的兴趣,更多的消费也就有了可能,由此引发飞轮效应,平台有了生意,更加卖力带货,消费者可以买到性价比的商品,就越会上来买。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 拼多多