|

��ͼ�����

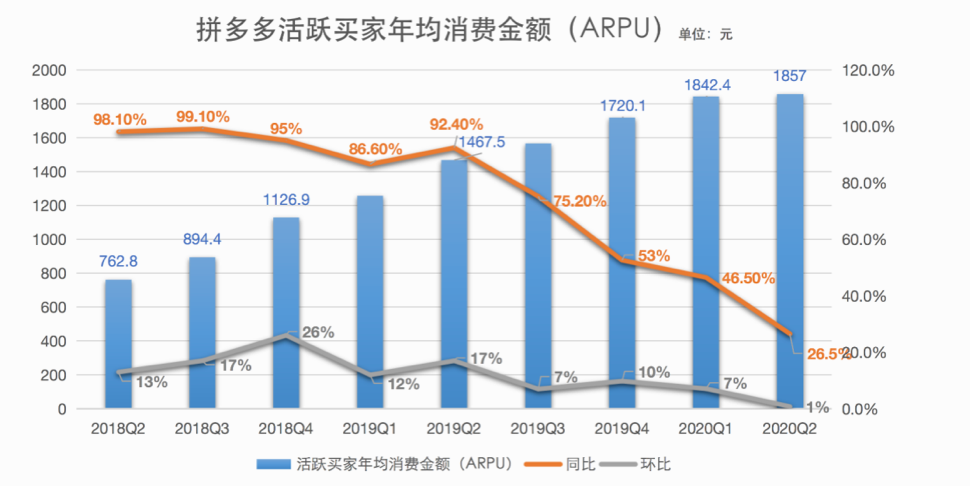

����ARPU��ƴ�����һ����Ҫ��ָ�ꡣƴ����Ѿ��������û���ģ��Ҫ�����ƽ̨Ӫ�յ�����ռ䣬Ҫô�������������Ҫô����ARPU��������ƽ̨�Ļ��һ��ʡ�ƴ�������α�ʾƽ̨�Ի��һ��ʷdz����ƣ�����û�ճ�Ժ�ARPUֵ�����ص㡣

����ƴ���CEO�����ڲƱ���ĵ绰�����л�Ӧ���й�ARPU�����ɡ�����Ϊ�����ž��õĻָ��������ȵ�������ΪҲ�ָ���Ծ�����������������Ѿ��߷��棬���DZȽϽ�����ƴ���ƽ̨����Ҫ����Ļ�������Ʒ������Ʒ��ũ��Ʒ��

������ARPU�½���Ӧ���ǣ�ƴ���Ҳ���⽵������Ӫ���ϵ�Ͷ�롣

����ƴ�������ܲ������ڵ绰�����б�ʾ��“�����ڶ����ȵ������г�Ӫ����֧��������Ϊ���ǹ۲쵽���������ڵ��Ӳ�Ʒ��չ�˷dz������IJ������ԣ�ƴ������û�ճ�Ը�ǿ������ƷƷ�࣬�������г�Ӫ����֧����”

�����ڶ����ȵ�618��٣��Ǿ���������ÿ���ر���Ͷ������д�٣�������˼���ǣ�ȥ��618��ʽ�Ƴ�“���ڲ���”��ƴ��࣬�ڽ����618���̿�����ѡ���˱��ز��ԣ������������ͷ���潻�棬����Ѱ�Ҳ����г���

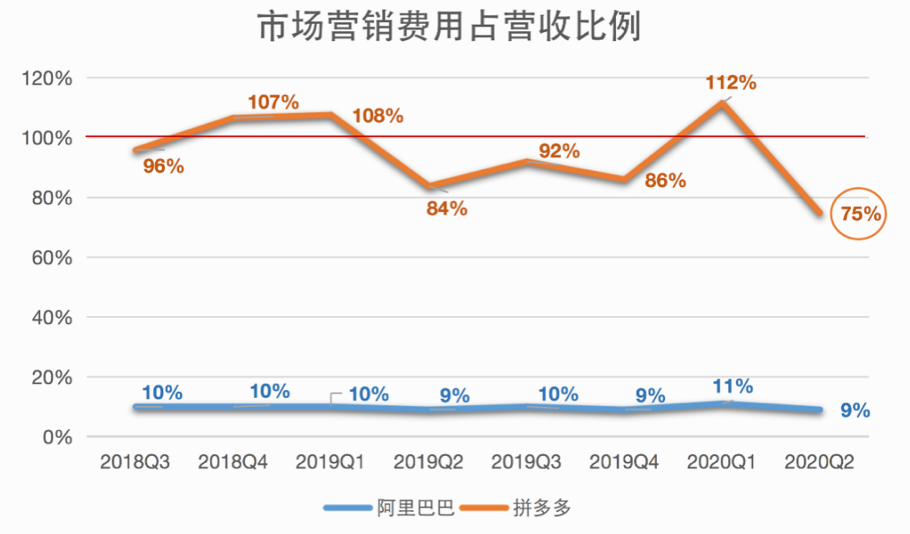

����2020��ڶ����ȣ�ƴ����������г��ƹ����Ϊ91.14��Ԫ����ȥ��ͬ�ڵ�61.04��Ԫ����49%����һ���ȵ�72.97��Ԫ������18.17��Ԫ�������۷���ռӪ�յı��ؽ�����73%������ƴ����������������ˮƽ��

��ͼ�����

������ǰ��ƴ����ȥ��Ӫ�����ü�����Ӫ�����ƽ������ijЩ���ȵ�“Ͷ��”δ�ܻ��صȼ�“����”��������2019���һ���ȣ�ƴ���48.89��Ԫ��Ӫ������ֻ������45.45��Ԫ��Ӫ�ա����������һռ��ʼ�ն��ȶ���10%���ҡ�

������һ�仯˵����ƴ�����������ߵĻ�ǮЧ�ʣ�����������ν����ġ�ƴ����ǰ�������������Ҫԭ�������г�Ӫ�����þӸ߲��¡����ٲ�����ƴ������Ѫ����Ҳ��Ȼ�������ơ�

������̽Ǯ

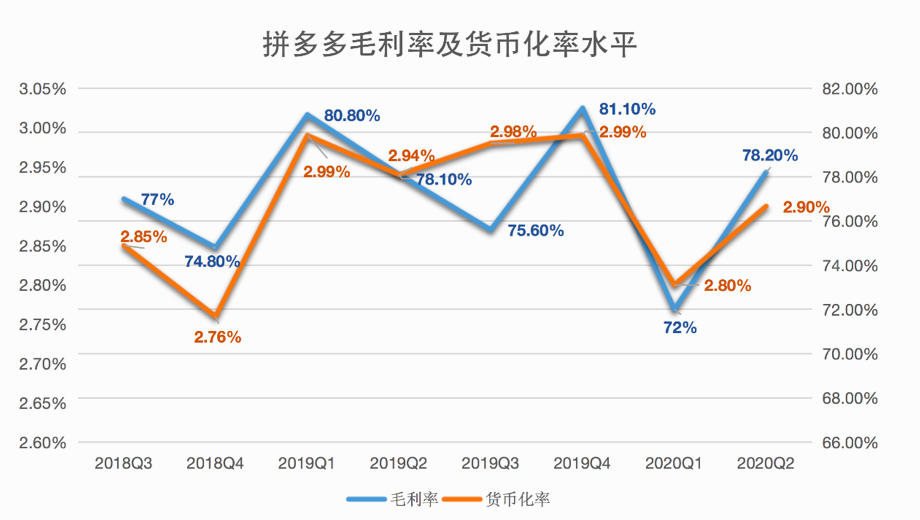

����ƴ���2020��ڶ����Ⱦ�Ӫ����Ϊ16.4��Ԫ����ͨ�û�����¾�����Ϊ7724��Ԫ���������������µͣ���ȥ��ͬ�ڵĿ���4.11��Ԫ�����խ��

�����ӲƱ��Ͽ���ƴ�����ٿ�����Ҫ��������ԭ��һ���������һ��ʵ�“Ǯ”ˮƽ�����ǽ��ͷ��õ�“��Ǯ”ˮƽ���ɴ˿ɼ���ƴ����äĿ���ģ�����ǿ����Ƚ���Ӫ��

������“Ǯ”�ĽǶȿ���ƴ��౾���Ļ��һ���������1%������ά����3%���ҵĵ�ˮƽ��δ�������ռ��ƴ���2020��ڶ����ȵ�ë����Ϊ95.31��Ԫ��ë���ʴﵽ78%����һ���ȵ�72%������6���ٷֵ㣬�������ȸ����ԡ�

��ͼ�����

����ƴ���ѡ����“0Ӷ��”��“0ƽ̨�����”�ķ�ʽ�������̼���������������ȡ���Ӫ�����á��������ǵ�����ҵ�Ĵ�ͳ���������Ϲ��ھ������������Ȳ����գ��̼ҵĹ������Ѹ�ٻָ���

����ƴ���ս�Ը��ܲ�David Liu�ڵ绰�����б�ʾ��“�������̼��ڹ�淽��Ļ�������࣬�����Ŀ�棬�����������������ӣ��ͻ����ΪӪ��ת���ʵ����ӡ�”�з�����Ϊ��ƴ���������Ѫ���������ӣ�����ӯ��ָ�տɴ���

������“��Ǯ”�ĽǶȿ����ڵڶ������������ֲ��ټ����ı����£�ƴ��ʼ������Ʒ���֧����2020��ڶ����ȣ�ƴ����������г��ƹ����Ϊ91.14��Ԫ����ȥ��ͬ�ڵ�61.04��Ԫ����49%����һ���ȵ�72.97��Ԫ����25%�����������۷���ռӪ�ձ��Ѵ���½���73%�����������������ˮƽ��

���������ȣ�ƴ�����з�����������16.62��Ԫ��ͬ������107%��ռӪ�ձ���Ϊ13.6%��������Ҫ�����˲š��㷨��ϵͳ������ƴ����ʾ����������̽����ͨ����ģʽ���¼�����Ӧ������أ��ƶ�ũҵ������ҵʵ�ָ�������չ��

����������ƴ���ڶ����ȵķ��ز��Կ��ܲ���“��̬”������Ϊ�˱ܿ����д�ٵļ��Ҿ�����ƴ���߹��ڲƱ���ĵ绰�����У�����ǿ����˾����עӯ������������������������û�ճ�ԡ�

����“�Ӷ����ȵIJƱ��п��Կ�������˾ҵ��ģʽ�ĵ��Խϴ�����ʵ��ӯ���Ŀ�����Ҳ�Ǵ��ڵģ�����������Ϊ��Ӧ������ӯ�����ڳ��ڼ�ֵ֮�ϡ�Ϊ�˽�һ������û�����ȣ�δ���������ȣ���˾�������������Ӫ������Ͷ�룬��ǿƷ��֪���Ⱥ��û����Σ�Ͷ���л��������”������ʾ��

����ũ��Ʒ��ƴ���ǿ����ս��Ͷ�ʷ�����Ҳ������Ƶ�νϸߵ�����Ʒ�ࡣ����ҵר�ұ�Ծ�����й���ҵ�ҡ���ʾ���ڶ����ȣ�ƴ�������Ĺ�Ӧ�����������ڿ����������ر�������ɫũ��Ʒ����IJ���Ҳ�����Ķ࣬��Ϊ��δ���ķ�չ�춨����Ҫ������

����ƴ���ٷ���ʾ�����ڲ�����������������һ���������Ʒ������Ʒ���������ֽ�������ƴ���Ҳ�����������Ŀǰƴ�������ֽ��ֽ�ȼ��������Ͷ�ʺϼ�490��Ԫ�����2019���411��Ԫ������79��Ԫ���ֽ����㡣

������618��ٲ�ȡ���ز��ԣ�����Ӫ�����ã�������“Ǯ”��������������ƴ��౾���ȿ��ͣ�ARPU��GMV�����Ż�������˵��ƴ���ս�Ե���������������Ӧ������ƽ�ARPUֵ���͡�ռ��͵��۸��ߵĺ�������Ʒ�࣬���ǽ�����ƴ���Ҫ��������⡣

����“����”��ƴ��������Ȧ�أ��ÿ���ȡ��ģ��ֱ��ƴ�����û������������ޱƽ�����Ž���������Ѫսʱ�̡�δ������“����ɱ”֮��ֻ��Խ��Խ���ҡ�

������Դ���й���ҵ�� ���� ��� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: ƴ��� |