��������“��ë”����

������ʵ�ϣ���ֻ����˹����ƴ�������������Ƶ�“����”�У��Է��˳���

��������ƴ����������ս��“���ڲ���”�еĶ���������Ʒ��һֱû�л�ùܷ�����Ȩ���Ͽɡ�

����2019��9�·ݣ�ƴ������罻ƽ̨�϶��Ͷ�Ź��ƣ�����֮�մ�9��30������פƴ�����ڲ�������פ���մ��ȫ�����ۡ�

���������֮��Ѹ�ٷ������ƣ��Լ����й���½�Ĺٷ��������������ٻ�ר��Ͱٻ���������è�콢�ꡢ�������������̳ǵȡ�����Щ�����в�δ����ƴ��ࡣ���ٴ���ƴ����ͬʱ��Ҳ��ζ���Ժ���֮�յĸ߶˻���Ʒ�Ƽ�����ƴ���Ʋ���ϵ��

����Ҳ��ȥ��11�·ݣ������ѷ���ѯ��ƴ����ϵĴ�ɭ��Ʒ�Ƿ��ף���ɭ�ٷ���@Dyson��ɭֱ�ӻظ�����ƴ��ಢ�Ǵ�ɭ��Ȩ�ٷ�������������һ��ͼ��������ɭ�Ĺٷ�������

��������ʳƷ���������ֻ������ֱ�������﹫�棬δ��ƴ����ٷ��콢�꣬�Ҵ�δ��Ȩ�κξ����̼�������ƴ������������ƴ��������ϵĻ�Ʒ��Դ�������Ѿ������ַ�����ֻ�����֪ʶ��Ȩ��������ƴ�������������ֻ�����Ʒƴ�������Ѿ�����10��+��

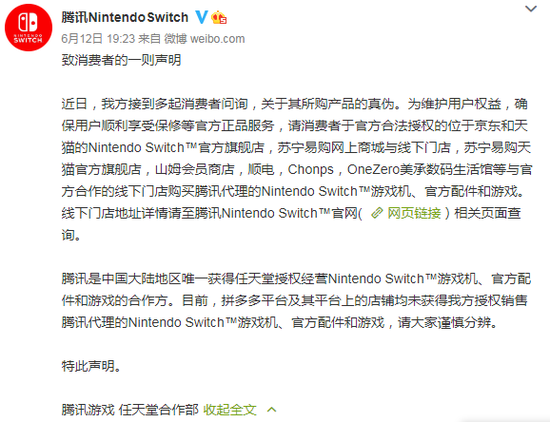

����Խ��Խ��Ĵ��ƶ�ƴ���say no������6��12��������ѶNintendo Switch���ڹٷ������ںŷ���������ָ��Ŀǰƴ���ƽ̨����ƽ̨�ϵ��������۵� Switch��Ϸ�����ٷ��������Ϸ��δ�����Ȩ��

��Դ / ��@��ѶNintendo Switch

�������ڰ��ڲ����У�ƴ�����Ϊ���صĵ���ƻ����ƴ���һ����Ѫ�����ؽ���ƻ����iPhone 11ϵ�п���ƴ��༴����500-900Ԫ������ȫ����ͷ��ۼۣ��Դ�һս������Ȼ��������ƴ����ý�Ǯ��·��ƻ�����ɴ�δ�ɿڳ�����ƴ���Ĺٷ�������ϵ��

����Ϊ�����ų���������ڵ�ƴ��࣬�ᱻ��˶�Ĵ��ƾܾ�������ЧӦ���ڴ�����ǰʧȥ������ô��

�������ڹ۲�������ҵ�ķ���ʦׯ˧��ȼ�ƾ�ָ����Ʒ�Ʊ����������Լ���Ʒ��λ�ģ�Ҳ�����Լ������ļ۸���ϵ��������ϵ��������ϵ��Խ�����Ʒ����Щ��Խ���ơ�����ƴ�����淨��ͬ��������δ��Ʒ����Ȩ����Ȼ��ȥ�����Ʒ���Խ������۲�������Ϊ�����Ѿ�ϵͳ����Ʒ�������������۸���ϵ�Լ�Ʒ�ƶ�λ���л�Ӱ�졣

����Ҳ����˵��ƴ���IJ���ģʽ�������˴�������������档

��������֮�⣬Ʒ�Ƶ���Ҳ��һ����Ҫ�ķ��档��Щ���Ƶĺ����dz��ڽ���������Ʒ�������ǻ�dz���������ѡ�������µ����������ġ�������һ���ȷ����ñ�LV�ĵ��̴�����������ڳ��У����Ǹ���س����ڸ߶˾Ƶ���߶�λ�߶˵��̳���“����ƴ���Ķ�λһֱ��‘�ͼۡ��廷��’����������һЩ���ٻ��Ŀ̰�ӡ������϶��Ǻʹ����ǵ�Ʒ�ƶ�λ�����ġ�”ׯ˧ָ����

�������廷�ڷ�����

����2015�꣬ƴ���ƾ���ŵͼۺ��Ź�ģʽ��ɱ��һ��Ѫ·��ͬʱ���������˹��ڵ��̸�ֵ�ƽ�⣬��Ѹ�������뾺�����ֵľ��롣�ڳɹ����к�ƴ�����ֵ������һ�ȳ���������������ˣ�ƴ����Ծ�û������������������������

�������ǵͼ���һ��˫�н���һ��������廷��ij�����������һ����Ҳ��ƴ������“���ʡ��ٻ���ɽկ”�ȱ�ǩ��Ʃ�磬2018��1��10�գ��������2017��֪ʶ��Ȩ��ȴ�ٱ��桷�������Ա������ۼٻ��̼�������ƴ���ת�ơ�

�������ǣ�ƴ��������ķ�Ʒ����Ʒ�Ѿ����������������ߵ������ˡ�ƴ��������������Ѿ�˵������һ���⡣ƴ�������û��Ļ���������2019��3�µ���6%������ֻ������2480���ˣ���������ʷ��ͼ�¼��“������Ʒ��������˵�ķ�Ʒ����Ʒ���г�ռ�������������½��ģ����Ŵ�ҵ����ѵ������Լ����ѹ���ij��죬Ϊ������Ը�Ʒ���������Ʒ����Ʒ����һ����Ȼ������ѡ����ΪƷ����Ʒ�ܹ��ṩƷ�ʳ�ŵ��”ׯ˧ָ����

����Ϊ�˴�����һ���֣�ƴ�������Ʒ����Ʒ������ͨ���Ƴ�“���ڲ���”���������ߡ���2019����Ѯ��ƴ���㿪ʼ������ν��“���ڲ���”��ս��2020��2�£�ƴ������Ƴ�“���ڲ�����”���������ȴӴ�ǰ��20%���������50%��“���ڲ���”���ǵ��ص�Ʒ��������3C����ƻ���ֻ�Ϊ���������Ǹ߿͵��۵IJ�Ʒ��

������ȼ�ƾ��˽⣬ƴ���IJ��������̼����������ϣ�ƽ̨�ٶ����һ����Ǯ��������������û�л�ù�����Ȩ���ȶ���Դ����ƴ������ͨ���������������̻�ȡ������Դ����ͼͨ�������ڸ�����ױ���ҵ硢����������������Ʒ���ڱ���ȫ������ͼۡ�

�������ѿ�����ƴ���ƴ���������ƣ��Ǿ��dz�������Ŀ�ģ�һ�ǰ���֮ǰ�ĵͼ�ɽկ����Ʒ�Ʊ�ǩ���������廷�ڷ�����������֤ȯ����Ƽ��������о�Ա������Ҳ����ȼ�ƾ�ָ����“ƴ���Ŀǰ��������Ҫ��Ŀ���ǣ������û��ṹ������һ���߳��е��û�ռ�ȡ�”

����ƴ�����廷�ڳ壬ƴ���Ҳȷʵ�����˴����и߶��û��������Ѿ����ܵ�����ë��к�ʵʵ���ڵĺô��������Ѿ��γ����û�ϰ�ߡ�����3�·ݣ�ƻ���������»�iPhone SE�����������˰�������ӿ��ƴ���ٷ������ź�App��̨��Ҫ����“�����ϰ��ڲ���”������

��������“���ڲ���”���������������ߣ���ƴ�����������ϸ��ٹ�·���ڰ��ڲ����Ƴ�������������ƴ���ÿ�������������»������������������ʷ�¸ߡ�����������������1.4���û�����൱һ��������һ���߳��С�

�������ǰ������2020��һ���ȲƱ���ʾ���ڽ���2020��3��31�յ�ǰ12�����ڣ�ƴ������Ȼ�Ծ�������6.28�ڣ������Ⱦ���4290���ҵ�һ���ȵ�ƽ���»�Ծ�û����ﵽ4.71�ڣ�Զ��������3.16�ڡ�

���������ڰ��ڲ����Ĵ̼�֮�£�ƴ����GMVÿ����ͬ������������1300��Ԫ��ƴ����û���ƽ�������Ѷ�Ҳ��1250Ԫ���ӵ���1800Ԫ����ǰ��QuestMobile������������ʾ��ƴ���һ���߳����û���GMV�Ĺ����Ѵﵽ 48%�����ʳ����������ƣ������û��У����������ϳ����û�ռ���ѽӽ�һ�룬���б������ɶ�������Ϻ���������ǰ�塣

����������ˣ�“���ڲ���”��ƽ̨�����飬�����“��һ��ʮ”�ijƺţ�Ҳȷʵһ���̶���Ťת��ƴ���“ɽկ���ͼ�”�Ŀ̰�ӡ��

����“����Ŀǰ���������ƴ������廷�ڽ�����û�гɹ�������˹����������ϣ�������Ȼ���ǻ��ƴ���‘�ڷ�����’��”��������ѧ������Զ�ȼ�ƾ�ָ����“ƴ���������������չƷ�Ʒ�����ѣ�Ҫ��ͻΧ�������£�������Ҫ�ԵͶ�ɽկ����Ʒ����һ��‘����ϴ’��������‘��̥����’��”

����“Ŀǰƴ������廷����ʵ��ȱʧ�ܶණ����������Ӧ����ϵ����ӪƷ���̼ҵ���̨��”ׯ˧ָ����“ƴ������ڵ���֯�ṹ��������ϵ�������������ʺ��³��г��ġ�����ȴ��һ���ܹ����ʻ���Ʒ�ơ����ڵĴ�Ʒ�Ƶ�����˵���Ӫ��ϵ�����ܹ���֯�ṹ�ͷ�����ϵ�����������ǵĸ�Ҫ��������ʱ��ƽ̨��Ʒ�Ʒ���Ȼ����ָ���ì�ܡ�”

��������Ҫ���ǣ������廷����ʵ��ζ����֮ǰ��Ʒ�ƶ�λ�������ۣ���ƴ�����ô��������ý������������Ʒ�ƶ�λһֱ���DZ��ˡ��Լ۱ȸߵȡ�

������������è���Ա��������߹���·������ҪŤתƷ��������һ�������£����Ҹ����Ĵ���Ҳ�dz��ش��������֮ǰ��Ʒ�ƶ�λ����ôƴ�������������³��г��Ľ��ܶ��п����ܵ�Ӱ�졣��Ȼ��ƴ���Ŀǰ����������³��г���һ�鵰�⡣���Ǹոմ��廷�ڳ�����ͷ��ƴ��࣬��ȻҲ��Ը��ʹ����ص��³��г���ȥ��

����������Ʋ��ܼ�á�

����“��������Ϊƴ�����Ҫ�з�Ʒ�ƵIJ��ԣ������Ա�����������è�������������˾�ϲ���ò�ͬ��Ʒ��Ӧ�Բ�ͬ���г�Ʒ����֪���Ӷ�����Լ���Ʒ�Ʋ��Ժ���Ӫ���ԡ�”ׯ˧ָ����

������Դ��ȼ�ƾ� �̷ܼ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���