|

����ǰ���죬��Ѷ������Q2�Ʊ���

�������۴�Ҷ��Ѿ�֪���ˣ�Ӫ�պ�����Զ���г�Ԥ�ڣ�ƽ��ÿ����˳���10�ڡ�������Ѷ�ڲƱ������ϣ����������Ƕ���������“��ɱ”Wechat���ź���棩��������Ӱ����������ۣ�“����������ȫ������ı��ز���2%������ҵ���ڹ��������ı��ز���1%��Ԥ���й�ƽ̨�Ĺ��ҵ����Ӱ�졣”

������Ͷ���߳���˫�϶����裬һ��Ťת��Ѷ��Ʊ���ܵĵ��ƣ�ӭ��ǿ�Ʒ�����

�������������˿����벻ͨ������˼��ѣ���Ѷ�ij����������Ӻζ�����

����01

������Ѷ��DZ����������Ϸ

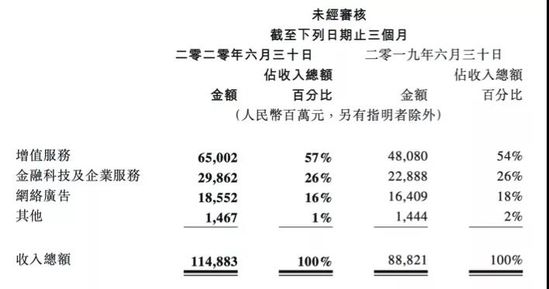

�����������������������ֱ�������Ѷ��Ϊ��Ϸ����������Ƶ����Ƶ��վ�IJ��֣����縶��������ǡ�����Ѷ�Ʊ��У�����2C�ij�ֵҵ����Ϊ��ֵ����

���������ȲƱ���ʾ����Ϊ��Ѷ������ҵ��֮һ����ֵ��������������죬�ߴ�35%���������������ʴﵽ62%����Ѷ����˵������һ���ȵ��������Ӱ�죬���ֵ���Ӱ�컹�����������漸�����ȡ�

����emm����������һ��������߷��ڣ����ε�ʵ�������ж���š�

�����������Ϊ��Ѷ���ǿ���Ϸ�ı������õ�����Ư���IJƱ����ʹ��ˡ�

������Ȼ���濴��ֵ��������������죬��ͨ�������ݲƱ�������չ�ֳ���DZ������ʵ�Ǻ�����——���ڿƼ�����ҵ���������档

������Ϊ���Ƿֱ���������Ѷ�����ų������ƣ���֧�������罻���硣

���������������棬����ҵ�����ķ����仯����Ѷ�ڲ�������һ�ֵĵ���������ҵ��Ԥ�⣬������Ѷ�ڵ����ϻ����кܶ��ش�����

��Ѷ�Ĵ�ҵ����Ӫ�գ���ȡ����Ѷ�Ʊ�2020Q2��

����02

�������罻����ǰ������

������Ѷ����������ʵ�������֣�һ������ý���棬��һ�������罻��档

����ý�����Ӧ���Ǵ�ͳ��Ʒ���ع�����Ͷ�ŵ�չ�֣�һ��ͽ����ˡ��罻�����������̬����ֵ��������ʽ�����������и�ǿ�������ܽ������ںš�С������أ�����Ʒ�Ƶ�˽��������

������Q2�Ʊ������罻�����ý������ֽ�Ȼ�෴�ķ�չ��ͷ��

�����罻�����������������27%��153��Ԫ��

����ý���������½���25%��31��Ԫ��

���������罻���ռ�����������ݶ��һ��������82.26%����Ϊ���ԵĴ�ͷ�� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: ��Ѷ |