ЁЁЁЁ21techЕФвЛЦЊНвТЖЮФеТДСЦЦУїаЧжБВЅХнФЃЌРяУцаДСЫКмЖржБВЅДјЛѕЗГЕЕФУїаЧЃЌЫЦКѕЮтЯўВЈРЯЪІЮќв§СЫОјДѓВПЗжЛ№СІЃЌЮвзЂвтЕНетЦЊЮФеТЗтУцЭМЪЕМЪЩЯЪЧвЖвЛмчЃЌаДЮтЯўВЈаТЙњЛѕДјЛѕЕФФкШнВЂВЛЖрЃЌЗДЕЙЪЧдкЮЂВЉЁЂЮЂЭЗЬѕЩЯеЊТМЮтЯўВЈРЯЪІжБВЅДјЛѕЪ§ОнвдМАПгЮЛЗбЕФЮФзжЫЂЦССЫЃЌетРяЫЦКѕgetСЫвЛИіСїСПММФмЁЃ

ЁЁЁЁИУЪТМўШЗЪЕЗДгГГіУћШЫжБВЅДјЛѕФЃЪНЃЌУїаЧгажЊУћЖШВЛМйЃЌЕЋЪЧЫћУЧЮДБиОЭЪЪКЯГіРДДјЛѕЃЌИќКЮПіКмЖргщРжУїаЧдквпЧщЦкМфНгВЛЕНЯЗЕФЧщПіЯТзЊаЭзіжБВЅДјЛѕЃЌжБВЅПгЮЛЗбЕШгкМфНгЪеЩЬМвПкВЅЕФЙуИцЗбЃЌЩѕжСгагаЯњЪлгЖН№ЃЌЩЬМвШЯЮЊаЇЙћУЛгаДяЕНдЄЦкжЎКѓВЛЪЧгыОМЭЙЋЫОаЕїЃЌЖјЪЧЯђУНЬхШК“ЭТВл”ЁЃвпЧщжЎЯТЩЬМваФЬЌвбОЯрЕБЮёЪЕЃЌЧѓЕФЪЧ“ЯњСП”ЖјВЛЪЧ“ЦЗХЦТЖГі”ЃЌУћШЫЁЂЭјКьЁЂУїаЧЦфЪЕЖМЪЧЮќв§ШЫЦјЕФрхЭЗЃЌЪЕМЪЩЯДЫЧАдкоБцЋЁЂРюМбчљЁЂаСАЭжБВЅМфОГЃЛсбћЧыКмЖрУїаЧзїЮЊ“МЮБі”жњеѓЃЌЕЋЪЧзюжеШУгУЛЇЬЭбќАќЕФРэгЩЛЙЪЧ“ШЋЭјЭЌПюЕЭМл”ЁЃ

ЁЁЁЁЖјЖдгкЦНЬЈЖјбдЃЌеце§ЯёТогРКЦетбљНаКУЃЈЗлЫПЖрЃЉгжНазљЕФУћШЫПЩгіВЛПЩЧѓЁЃеддВдВвВдјдкЮЂВЉЩЯЭТВл“ЪЧШЫЪЧЙэЕФЕФЪзауЖМФмЦЦвк”ЃЌдкЫћПДРД“вЛГЁФмТє100ЭђвдЩЯЃЌЭЫЛѕТЪЕЭвЛЕуЃЌШЯШЯецецНВВњЦЗЃЌЩЬМвОѕЕУФуКмИКд№ЃЌОЭвбОЪЧИіКмКУЕФжїВЅСЫЁЃ”ЖдаавЕРяЕФ“ИЁПфЗч”ЯжЯѓПЩвдЫЕЕуЕНЮЊжЙЁЃ

ЁЁЁЁУћШЫжБВЅДјЛѕЪЕМЪЩЯВЛФмНаЗГЕЃЌбЯИёРДЫЕетПЩФмЪЧецЪЕзДЬЌЃЌГЦжЎЮЊ“ьюїШ”ИќзМШЗаЉЃЌЖјетЖджБВЅДјЛѕЩњЬЌЙцЗЖЛЏвВЮДБиОЭЪЧЛЕЪТЃКЩЬМвдНРДдНЙизЂЕФЪЧжБВЅШЫЦјгызЊЛЏТЪжЎМфЕФБШР§ЃЌЕкШ§ЗНжБВЅЪ§ОнЙЄОпНјГЁжЎКѓЖдгкжБВЅДјЛѕвЕМЈЕФМрЖНЃЈАЂаЧаДСЫвЛаЉжБВЅДјЛѕИхМўжЎКѓОЭгаМИМвЕкШ§ЗНЪ§ОнМрПиЙЋЫОевЕНЮвИјСЫПЊСЫЛсдБШУЮвПДЪ§ОнЃЉЃЌвдМААДееCPSЃЈАДЯњСПЗЕгЖЃЉПЩФмЛсГЩЮЊЩЬМвзюЛЖгЕФНсЫуЗНЪНЁЃ

ЁЁЁЁЖдгкЙуДѓМЬајМФЯЃЭћгкжБВЅДјЛѕЕФЦѓвЕЖјбдЃЌЛђаэЪЧашвЊШЋУцЗДЫМФФвЛИіжБВЅДјЛѕЦНЬЈЁЂЪВУДбљЕФжБВЅДјЛѕФЃЪНИќЪЪКЯздМКЃП

ЁЁЁЁвЛЁЂЬдБІжБВЅЛђаэИќгІИУжиЪгЦѓвЕДјЛѕЃЌЖјВЛЪЧЭјКьДјЛѕ

ЁЁЁЁжБВЅДјЛѕЙщЪєгкФкШнЕчЩЬЃЌОЭЯёЕчЩЬЦНЬЈАбЭМЦЌЃЈЯъЧщЃЉЁЂЃЈПЭЛЇЃЉСФЬьПђзїЮЊЯњЪлУННщФЧбљЃЌжБВЅЪЕМЪЩЯвбОГЩЮЊСЫЫљгаЕчЩЬЦНЬЈЕФБъХфЃЌЖјЬдБІзїЮЊзлКЯЕчЩЬЦНЬЈЕФЭЗВПЃЌвВЪЧЮЈвЛвЛМвЕЅЖРАбЬдБІжБВЅСаЮЊAPPЕФЖРСЂдЫгЊЕФЦНЬЈЃЌетгыЬдБІзд2015ФъжЎКѓОЭжиЪгКьШЫзЪдДДјЛѕЪЧвЛТіЯрМЬЕФЃЌЖјздДгНЏЗВжїЕМЪжЬдвдРДЃЌЪЕМЪЩЯИќМгжиЪгЭЈЙ§еЫЛЇЕФЫуЗЈЪ§ОнРДЭЦМіЩЬЦЗаХЯЂЃЌЖјжБВЅБОЩэГЄЪБМфГСНўгыНЛЛЅЃЌЖдгкЦНЬЈЖдеЫЛЇДѓЪ§ОнбЇЯАОпгаЖРЬиМлжЕЁЃ

ЁЁЁЁЬдБІжБВЅЕФгХЪЦгаСНИіЃКвЛЗНУцЃЌЬдБІЃЈКЌЬьУЈЃЉБОЩэгЕгаШЋЭјзюГЩЪьЕФЕчЩЬЙКЮяЗеЮЇЃЌЬдБІЪЧЮЂаХжЎЭтАВзАСПвдМААДеедТЛюМЦЫуХХУћЕкЖўЕФAPPЃЌетгыЬдБІБОЩэзЗЧѓЕФЪЧСїСПЦЗРрЩЬЦЗВЂЧвжївЊЪЧвдХЎадЯћЗбепЮЊКЫаФгУЛЇУмЧаЯрЙиЁЃСэвЛЗНУцЃЌЪЧБГППећИіАЂРяАЭАЭОМУЬхДѓЩњЬЌЃЌдкАЂРяАЭАЭжаЬЈеНТдКЭжЇИЖБІаЁГЬађЕФДђЭЈжЎЯТЃЌЬдБІжБВЅЪЕМЪЩЯвВЪЧПЩвдДгжЇИЖБІЁЂгХПсЁЂИпЕТЁЂЖіСЫУДЕШВњЦЗжЎжаЕМСїЁЃ

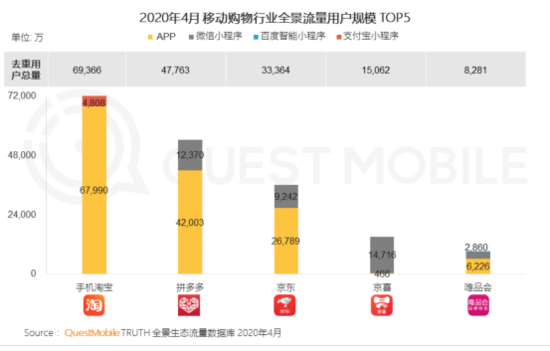

ЃЈЁјQuestMobile2020Фъ4дТЗнЪ§ОнЃЉ

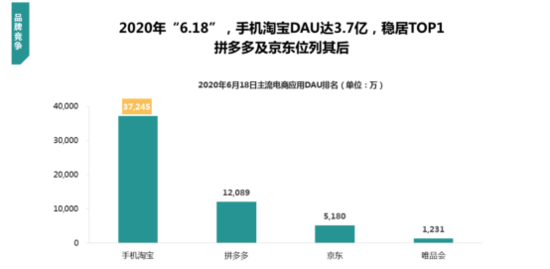

ЃЈЁјTrustDate2020Фъ618Ъ§ОнЃЉ

ЁЁЁЁЕЋЪЧЬдБІжБВЅИќЪЪКЯХЎадЯћЗбЦЗРрЃЌЪЕМЪЩЯЪЧРюМбчљЁЂоБцЋЁЂСвЖљБІБДЕШЭЗВПОљЪЧвдХЎЗлЮЊжїЃЌетЪЙЕУЦЋ“ФаЗл”ЕФТогРКЦЁЂЮтЯўВЈЕШДѓVЪЕМЪЩЯЩњДцЛЗОГВЂВЛРэЯыЃЌдйМгЩЯЬдБІБОЩэВЂУЛгавђЮЊжБВЅЖјИФБфЦфЕчЩЬ“СїСПжааФЛЏЗжХф”ЕФгЮЯЗЙцдђЃЌЗДЙ§РДЃЌЕчЩЬMCNЪЕМЪЩЯЪЧЧПЛЏСЫетжжФЃЪНЃЌДѓСПЗѕЛЏЕФЭјКьЭЈЙ§ЛёШЁСЫЬдБІЬхЯЕФкДѓСПЕФСїСПдйЮЊЦНЬЈФкЩЬМвЕъЦЬНјааЕМСїЁЃ

ЁЁЁЁЕБШЛЃЌЬдБІБОЩэОЭЪЧИїЦНЬЈжБВЅДјЛѕЕФзюжеГЩНЛГЁЕиЃЌЫљАчбнЕФЪЧаавЕЛљДЁЩшЪЉЕФзїгУЃЌетЪЙЕУЫћУЧдкУцЖдЖЖвєЁЂПьЪжжБВЅДјЛѕЪБгавЛжжМФЯЃЭћЫћУЧЛ№гжВЛЯЃЭћЫћУЧСэЦ№ТЏдюЕФИДдгаФЬЌЁЃ

ЁЁЁЁМШШЛЮтЯўВЈРЯЪІЪЧдкЬдБІЕъжЎжаПЊЕФжБВЅЪзауЃЌЮЊСЫЗРжЙЮтЯўВЈРЯЪІЬјВлЃЌВЛЗСВпЛЎвЛаЉ“дйГіеї”ЛюЖЏЃЌЛђаэЛсИќгаПДЭЗЁЃ

ЁЁЁЁЕЋАЂаЧОѕЕУЃЌЬдБІжБВЅБОЩэгІИУАбСїСПЗХдкИГФмЦѓвЕжБВЅЩЯЃЌЖјЗЧЪЧУћШЫДјЛѕЩЯЁЃЪЕМЪЩЯЃЌгаЮоЪ§гЕгаЯпЯТСЌЫјЕъЕФШегУАйЛѕРрвдМА3CРрЦѓвЕЯЃЭћНшжњжБВЅМфЕФШЫЦјРДМЄЛюЯпЯТЯњЪлгыздМКЕФЦьНЂЕъЯњСПЃЌЖјЬдБІжБВЅвВдкетЗНУцЛ§РлСЫЗсИЛОбщЃЌетбљгажњгкЦѓвЕАбПгЮЛЗбжБНггУзїздМвЩЬЦЗШУРћДйЯњЩЯЁЃЃЈВЮПМОЩЮФЃКЁЖгыЯпЯТЦѓвЕСЊЪжжБВЅДјЛѕЃЌНЋГЩЮЊАЂРя2020ЗЂСІЗНЯђЁЗЃЉ

ЁЁЁЁЖўЁЂИГФмЦѓвЕЃЌНЋГЩЮЊжБВЅДјЛѕЦНЬЈвдМАЯЕЭГЬсЙЉЩЬЕФжїЗНЯђ

ЁЁЁЁжкЫљжмжЊЃЌжБВЅДјЛѕЮшЬЈГ§СЫЬдБІжБВЅвдЭтЃЌЪЕМЪЩЯЛЙгаЖЖвєЁЂПьЪжЃЌДЫЭтЃЌвЛаЉЮЂаХаЁГЬађвВПЊЭЈСЫжБВЅДјЛѕЙІФмЁЃЖјетаЉЦНЬЈВЛЕУВЛУцСйЬдБІжБВЅЕФОКељЃЌЖЖвєКЭПьЪжгыЬдБІжБВЅЖМЪЧВЩгУЕФЪЧЭјКьUPжїДјЛѕФЃЪНЃЌВЂЧвОљгаЦНЬЈжїЖЏЯТГЁзіжБВЅДјЛѕЃЌвђЖјОКељИќЮЊМЄСвЃЌЕЋетСНМвЕФ2020ЕФЖЏЯђвВгЁжЄСЫУћШЫДјЛђЪЧжБВЅДјЛѕ1.0ЃЌЖјИГФмЦѓвЕжБВЅДјЛѕВХЪЧ2.0ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: жБВЅЕчЩЬ