����ƴ������ֵ�Ѿ�������һǧ����������Ӧ������1090���������ң����Ƕ������ԣ����ѵ�������Ӧ���Ǵ����ڿ�ʼ�ġ���Ҳ�DZ��ֵ���һֱ�����Ĺ۵㣺ƴ����GMV����ϵ���̵IJ��Խ��������ս����Խ�Ǽ��ҡ��Ѵ�

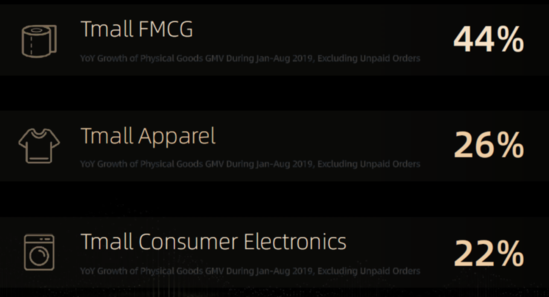

���������ȿ�������Ͱ�2019��9��Ͷ���߽���������¶�����ݣ���è�ɳ��������ļ���Ʒ�ࣿ�ֱ��ǿ�����ͬ������44%��ȥ��1-8�£���ͬ�������з�װ����26%���پ������ѵ�������22%�����ң��⼸��Ʒ���ǿ������һֱ��������2020�ꡣ

������װ����ױ����è������֮�ء����ֵ��Ź��ƹ�����è�ϵķ���װƷ�����ܹ�����������è��GMV��30%����——����װ������װ��Ь�ࡢ���¡��˶��������Ʒ�ࣻ����ױ�������ܹ���10%���ҵ�GMV������������40%����װ����ױƷ��Ļ��һ����Ƿdz��ߵģ�������ױ��ߣ���װҲ�����������仰˵��ֱ��ȥ���°��꣬ƴ����������δ�������ϵ���̵Ĵ�Ӫ��ƴ���ֻҪ���Է�װ����ױƷ������س��������Ĵ�Ӫ���ǰ�ȫ�ġ�

��2019��1-8����èGMV���ٽϿ��Ʒ�ࣩ

������Ϊ�������µ�Ʒ�Ƶ���ƽ̨����è���ص��Ƿ�չ�߶���Ʒ����Ʒ��2018�꣬��è���е���ƷSKU����������5000������ϣ����ǹ���2019��Ӧ����7000�����ϡ�

������è������Ŀ�����Ʒ����ռ��53%�������ǡ�þ���ƴ������������——�ھ����ϵ�����������棬��װ����ױ�����ش�Ʒ����GMV���������뵣��������ƷSKU����������Ʒ���ڲ������뵣����

�������ٵ�ĿǰΪֹ��ƴ�����δ��ȫ�����еͶ˵���ƽ̨���������ںܴ�̶�����Ȼ��һ��ȥ�����������ټ��ϰ��ڲ����ṩ��һ���ָ߶���Ʒ��������Ƕȿ������ǿ���˵ƴ��ԶԶû���˼���è��������

��������һ�鲻�ݺ��ӵľ�����è���С�2019��9�£���è�����Գ��Ѿ���485�����µ�����˸��죬��Щ�ŵ���Ҫ�ǰ����չ��˵Ĵ���ŷ�С���è���е�Ŀ��������0-5������1Сʱ�5-20����������һ��“����������Լ����”���Ѿ�������ֻ�����è���������SKU��18000�����ϡ���������һ���µĶ�����MINI������Ҳ��Ϊ�˰��������۵���Ҫ���¾ݵ㡣

������ǰ��ʱ���ͬ�ǵ�����ҵ�������ģ�����MINI�������������������ã�ÿ��500��һ������һ������MINI�㣬ÿ����������һ�����꣬��������ÿ��ʮ���˿���һ���������͵꣬�������������ɶ��ڿ�������Ʒ�����ʵ�ȫ���ǡ�

������Ȼ������������MINI����è���еĹ�Ӧ���ܲ��ܹ���������˵���������ٴ������߽Ƕ������������ṩ��һ�����÷����һվʽ�Ľ�����������������û��������Ǵ�ͨ�ģ���ƴ������ڻ�û�������Ľ������������Ҳû�С�

�����������������ֵ������ġ�ƴ����������ȸ��̡���Ƶ�Ļ������ܿ�������һ��Ĺ۵㣺ƴ�����ʵ���ŵ�“������̬�հ�”����ռ����һ��飬Ȼ���������������������������������Ĵ���ƽ̨��

����������Ҫ���밢�︹�صĻ��������������꾩��һ�������⡣�������ǿ�����������緢��������“����֮�ڳ�Խ�Ա�����è”�Ŀںţ�Ϊʲô��2017-2018��֮�侩���Ĺ���ͣ���ˣ���Ϊ��ʼ�������밢��Ĵ�Ӫ��Ҳ���Ƿ�װ����ױ�������ִ��ַ��ֵ�Ʒ�ࡣ

�����Ҹ��ܶ����Ƽ���ƴ��࣬ʲô��������������ƴ����أ����˵�Ȼ�����Ƽ��ͻ�ȥ�ã��Ҽҵij��������������ˡ����������Ů�ԣ��������ʮ��ģ��ڷ�װ����ױ�����д�����������ӣ���ƴ�����ʵ������һЩ���ǵġ����ǻᷴӳ˵��ƴ�������ķ�װ����ױ��Ʒ����ࡢ�����£����жԲ�Ʒ��α��Ȼ��һЩ���ǡ�

�������⣬��èһ����5000������ϵ���ƷSKU������������ױһ��Ʒ����Ǽ��������ƷSKU��ƴ���������ȫ������ƴ���ĸ��Ƕ��ڷ�װ����ױ����Ʒ�ĸ��ǣ�������Ҫ��ͨ�����ڲ����ﵽ�ģ����ָ��DZ�Ȼ�Dz����Ƶġ����ԣ���������Ը��ǿ������Ů����ҵ��У�ƴ���ĵ�λ���DZȽϱ����ġ�

�������ֵ���ǰһ��ʱ����ܶ������ҵ�����ģ��������ڵ�������ʲô������������Ķ����dz������Գ�Ϊ“�ں��ķ���������Χ����”��

������ν“�ں��ķ���”������ָ��è�ķ�װ����ױƷ��ǺӲ�̫�����ڶ����ڱ��Ƶ����������������������Է��������Ķ��֡����ǹ۲쵽һ���dz�����˼������2020��1-3�£�������ǰѰ���������ҵ��ȥ����ֻ���ǵ��̹�桢ֱͨ����Ӷ������Ļ�����ϵ���̵Ļ��һ�����ͬ�ȳ�ƽ�ģ�Ҳ����˵�Ա�����èû�п��⽵�ͻ��һ��ʡ�

����Ȼ������è�������������Ȼȡ����10%���ҵ�GMV�����������ҵ�����ٿ���˵�Ǻϸ�ġ��������������ȣ���è��Ȼû�б�Ҫ����ƴ���Ľ����ߣ������Ͱ���غô�Ӫ��Ϊ����ս�ߵĽ������������Դ�Ϳ����ˡ�

����è����Ʒ�������Ƿ�����Ʒ�ϣ�ռ�ݾ������ƣ�

������ν“����Χ����”������ȫ���������������ͬ������ҵ���������ŵĴ�Ӫ��Ҳ�ǰ���ı���֮�ء��ܶ��������۵��������˰�����ῷֵ����ڻ𣬻��ǻ�������˷ֵ����ڻ��ҵĹ۵����ȷ���϶������˰�����ῷֵ����ڻ���Ϊ����Ͷ�뱾��������������������Դ��ԶԶ���������Ը�ƴ������Դ�������ƴ���ķ�����������Ȼ�Ƿ����Եġ�

��������ƴ������ڲ������ۻ���Ҳ�ڸ���ڲ��������������Ķ�����ϵ����һ���GMV��ƴ����5�����ϣ�ƴ������ڲ�������ô��ϵ�����Dz���Ӧ�ø�500�ڲ��������ܴﵽ���ƵIJ������ʣ�����IJ�����Դ�����500�ڲ�����������־���ڴˡ�

���������ٿ��Ա��ؼ۰棬��Ȼ��Ҳȡ����һЩ�û����������ǰ���û�н߾�ȫ��ȥ���е�̺ʽ�ƹ㣬�����Ȳ���չ�Ľ��ࡣ����˵����������ڼ�����Դ����ƴ��࣬ʵ������Դ���е��˱�������������۷��档

������Ͷ�����ɻ�Ϊʲô����һ��Ҫ�����ž�ս��������������г��ܿ࣬����б�Ҫ�������𣿴��ǣ�������ﲻ�������ţ���ô�������ֹ���֮������ž�Ҫ������������������ڿ�����������ˣ���ͬ�������г��Ѿ����д��ڸ��ˡ�

�������������кܶ����������εκϲ��Ĵ��ţ����������ĺϲ�����ô���ž�����������ͬ�����ۼ������г�����Դ����ô�����ս��������г���˭���������Է�����

���������һֱ�ڶ������˹�˻�ս�������ڰ�������Ŵ�ľ�����˹�˻�ս��˭Ӯ����һ�̾ͻ�Ӯ����������ս��������Ȩ�����ڵľ���dz���������֪������Ҫ�����Լ���������Ҳ֪���Լ�Ҫȥ�����ţ�˫���dz����֮���ս�������ھͿ��ǰ����ì���������������ŵĶܸ��ȹ̡���ʷ�ϵĿ��˹�˻�սֻ���˰���£���ʵ�а���VS���ŵ�ͬ��/��������ս������Ҫ�����������ϡ�

��������ƴ�����ߣ�����û�й۲쵽����Ͷ��“ս��Ԥ����”���������ȷʵ��ȫ���Ը��ض���ƴ���Ļ�����������Ӧ���ڲ����Ͽ���һ��������ϵ���̵Ļ��һ����Ƿ��������������µ���������һ�����ô�㣿����Ҫ����ϵ����“ƽ̨����”��Ҳ���ǹ�桢ֱͨ����Ӷ��������Ϊ���ӣ�����ϵ����“ƽ̨GMV”��Ҳ������GMV��ȥ������ҵ��������Ϊ��ĸ��

����������ǿ���������һ�����0.2%���ϵ��µ������һ��һ��ʵ��µ��ٽ���GMV�����������ǾͿ���˵����������ȫ�����ƴ��ࡣĿǰ�������û�г��֡���������˵�������ս����“�����ķ���������Χ����”�������������������ߡ�

������ô��Ϊʲô����Ҫ��ȡ������ս���أ����Ǽ�Ҫ����ǰ�ľ����ˣ�ҲҪ�㳤�ڵ��û���——���ŵ��վ����ױ����϶��Ǹ���ƴ���ģ���Ϊ���ŵ����������������������������Ա�ƴ���Ҫ�ߡ������������ռ�����ŵ��г���������������һ���֣����ܻ��һ�����Ե�����������������������������ܶ����顣

�����������ζ��³���ң�ӣ����£���2015������һֱ���Ž������£�����������������һ��Ը�������㰢�O����Դ������ƴ��࣬������ƴ���״�壨���ֿ����Բ������Ҳ�������غ���ԭ�еĽ�������ܴ��±�������/ͬ�������г������൱��������һ�����վ�ڹ�����ĽǶȣ��϶���ͨ��ս�Խ�������һ������ġ�

�����ܶ���һֱ������ƴ�����ڲ�����Ч��——�Ѿ�����һ����ˣ��ܹ�ģ���ѳ����˰��ڣ����б�Ҫ����ȥ�𣿻����˴ӲƱ�����ȥ���㣬�ó������ǰ��ڲ����ı�Ч��Խ��Խ�ͣ�Ӧ�ü��þ����ˡ��ҵĴ��ǣ�ƴ�������ֽ�������ˣ��ܿ���δ��12����Ҳ����������ˡ�

����ԭ��ܼ�——���ƴ������ڷ�װ����ױ������������Ʒ��վ�ȽŸ�����ôӯ��Ҳ�ǰ�ӯ���ģ������������û�д��·�װ����ױ����������ײ����ƿ���ڣ��밢��IJ�����±��������ƴ����ܴ����������������������ں�������ȵ�ӯ�������𣿴�����룬�Dz���������������������Կ������������ϵ���һ��Ҫ��ϧһ�д��۾������£�

�������ǣ��������ˣ��ֳ�����һ��ֵ��ע������ơ��������ͨ��“ȺС��”���������Ⱥ��������������Ⱥ������ʹ�ã�Ⱥ��Ҳ����ʹ�á����о���“��С��”��ʽ����Ϊ“��С�̵�”����Ԫ���ꡢ�����ѡ�ֱ��������������С������̼��ṩǿ��Ļ�����ʩ����С�̵�����֮����Ѷ�ɼ�һ�ȴ��ǣ������ޡ��˵���SaaS��˾�ɼ���Ӱ�죬˵���г����Ǻ����ӵġ�

����ȺС�꣬�ոտ�ͨ��ǰ;δ����

�������ǿ����й����ĵ�һ������2020���һ���ȵĸ����̼�9.1�����������1.4��������仰˵����������һ�ң�����9��ͻ����������ƽ̨���ꡣƴ�����������������ҵģ����ڴ����̼Ҷ���ӿ����С������̬����ȥ���Ļ��ķ�ʽ�Ϸ�����������ƴ�����ɸ��׳�н��Ч����

����������Ƕȣ����ǿ��Կ�����Ώ��Ƿdz����ж����ģ�����2018�꿪ʼ�������ڰ�ƴ���APP����——���ƴ���۽���ֻ��С����ijɽ����п��ܻ�ͳɱ����п��ܱ����ڵͺܶࡣΪʲôƴ����Ӫ�����ñȽϸߣ����˰��ڲ���֮�⣬����һ��ԭ��������������Լ���APP����Ȼ�����˺ܴ���ۣ����Ǿ����൱��ȷ��

�������ڲ���ȥ���Ļ�������̬��չ��Խ��Խǿ����ƴ���ܿգ����ǿ�����Ϊ�Ա�Ҳ�ã�ƴ���Ҳ�ã���ʵ�������Ļ�ƽ̨��ֻ��ƴ������ڵ����Ļ��̶Ȳ����Ա����ѡ��ϸ������ϵ�“ȥ���Ļ�”��ζ���������治�趨һ��ͳһ�ĵ���������ڣ���ȫ������С����ȺС��ȵȣ��ᄎ�����������棬�����ڱ�Ӫ�����罻Ӫ���ȷ�ʽȥ�������̺���Ʒ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���