�������Ĺ۵�

����1����ʱ�����г���־������ز��������Ϻ��ֳ����š�������´������㶦����̬�ƣ�

����2���ھ�ͷ��ɱ�£�����רע��C�˵����͡�UU�����Լ������߳����ڶ�ĵط�����ƽ̨С�����ռ���г���

����3����ʱ�����г��ո¢�϶�Ϊʱ���磬�����ҵ�ȸ����������в��֡�

�����������е�“����”�ļ�ʱ������ҵ��������ͻ���Լ����컨�塣

����6��3�գ��Ա���ȫ��16��������“Сʱ��”����Ƶ��������������ij��Ʒ���Խ���“Сʱ��”��ڣ�ѡ����Ӽ�������Ʒ��ʵ��“����”��

����6��5�����䣬��O�ųɹ���½��˹��ˣ���Ϊ�й���������“��ʱ���۵�һ��”��

����������˾Ҳ��ʼ�˻����IJ��֡�˳��ͬ���ٴο����������������“��ʳ”С����ƽ̨��Ϊ��ҵԱ���ṩ�Ųͷ���

�����ؿ���ʱ����ҵ��ʷ��������ʮ����ķ��ٷ�չ���ںϣ��������͡��������͵�Ʒ������ţ����ͷ�Χ���Ѳ������ڲ���������

������Ȧ�����С���ս����ʱ���������ս���δֹͣ������һ�����ھ�ͷ�ǵĽǶ�����

���������������Ǿ�

��������Դ�ڲ��������ճ����ڲ�����

����2016���°��꣬�����׳�“������”���Ϊ�˽����ʱ���������е�������ǰ�ò�ģʽ�ܵ�������ҵ����3�������ڵ�B2Cҵ����뼴ʱ��������

�����˺���Ȼ��������Ʒ��Ƶ�ʸ���ռ��������λ�����̳������۵�Ʒ��ļ�ʱ����Ƶ���Ӵ�

�����������ͱ���������ʾ��2019���й���ʱ�����г�ϸ��Ʒ�ඩ����ռ���У�����������70%�Ķ�����������һ�����ʹ��ߡ����۱������ʻ�����ȷֱ�ռ12%��10%��5%��

����2018�꣬���ŵ�������“��������”����չ����������ҵ��;2019��5�£����������Ƴ�“��������”Ʒ�ƣ����������ƽ̨����������������

����2019��6�£�����ô���µļ�ʱ����ƽ̨“����”Ʒ�ƶ�����������Ʒ����Ϊ“������”������Ͱͼ��źϻ��ˡ����ﱾ���������˾�ܲ�����˵“���־�ű��ؼ�ʱ������ҵ����һ�ֱ���Ѿ���ʼ��”

����2020��3�£�����ȫ���չ�“���Ҵ�”������ӵ�з���������è��������ϵ��������Ϸ�ʽ�������������̼ҡ�ƽ̨������������ͨ��

����“�������κ�һ����ҵ�ķ�չ���ơ�ƽ̨�Ŀ��ţ���ζ�Ÿ���ľ������������г����г����ӳ��죬�û���������Ҳ����á�”UU���ȸ��ܲ�����ǰ��Ϊ��

������ͩ�ʱ�Ͷ���ܼ���ý��ʾ���Ժ�ƽ̨�ķ�չ����ռ������������ܻ�����ƿ������������Ʒ�����ͣ���ʱ��ı߽�Ҳ�ᱻ��

����������ɱ��һ�������ǣ��ε���2018���ٹ��������г�����ʱ����ȫ����Χ�������˲���һ���߳��е�����ҵ���ܿ�����ʧ�ܡ�

�����εβ�δ������ʱ�����г���֣����ʱ���г�����������ԡ��������˶��ز��������Ϻ����г����ֳ����š�������´������㶦����̬�ơ�

����������2014��Ĵ�2016���뾩����Һϲ���Ϊ�´��֮��2019�����Ϊ“��O��”�����±��ؼ�ʱ����ƽ̨������Ϊ“������”��

������O���й���Ԯ��������ѯ������ʾ������Ӫ�ľ���������GMV(�ɽ��ܶ�)������2019���й����ı��ؼ�ʱ����ƽ̨֮һ���������Ͱ���������������2019���й����ȵı��ؼ�ʱ����ƽ̨��

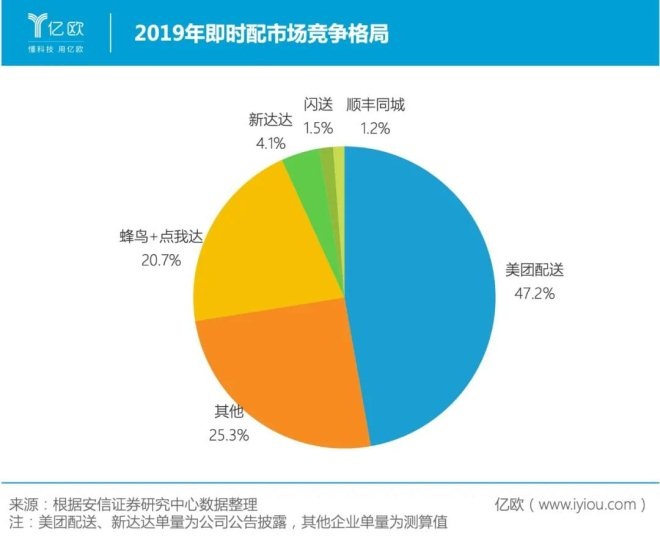

�������š�������ռ���˼�ʱ����ҵ�����г���������ʾ��2019�꣬���š�����������Ҽ�ʱ����ƽ̨�������г��ݶ�ֱ�ռ47.2%��20.7%��4.1%���ܼ�ռ��ʱ������ҵ72%���г���

�����������������ռ��������ۡ������ڱ����������ļ�ʱ������ҵ��������ʮ������̷������Ѳ��پ����ڼ��������͡�

����������

����“���ڵļ�ʱ�����г���һ�߳����Ǿ�ͷ֮�����ɱ�������߳���ʵ���ϱ�����ǧǧ����ĵط�����ƽ̨С�������������ϡ���ͳ�����ҵ�漰���ܶ����磬�ż��ߣ�û����������ʱ�������˿�����”��ʼ�����ϴ�ʼ�����ֱ�ԡ�

����������ͷ������B�˿ͻ��ĺ�����������Ϊ�˷������͡��´��������������ٷ�չ�����棬Ҳ�����͡�UU���ȵ���ҵ�����˾�ľ���ѹ����

������ʱ�����г������и���£������Ҵ���뾩��������ȼ���;�������˿����Ϊ��һ��չ���ڰ�����ҵ��Ĺ�˾��������2�����ʺ�������ʷ�ij����¡�

�����³��г��У�������ҵ��ʼ�͡�����ɭ�ȿ�ʼ����

���������м䣬���͡�UU���ȴ���“����ս”���ڻ�������ͷרע�ڴӲ�ҵ�����֣�������B�˷���Ϊ��֮�⣬רעC���г���

����“���͵ij�����������˼ά��λ������Ʒ�������Կͻ��������Ǽ۸������Կͻ���”�����ܲö����T˵����

�����������ƾ��“һ��һר��ֱ��”�������ܴ�SKP�̳��������䡢�������������е���ҵ��ز��ţ�����˵���ս�Ժ�����

����UU���ȴ�֣����ң���ѭ “ũ���Χ����”�ķ�չ��������������ʾ��UU���ȷ����Ѹ��ǹ���176�����У���֣�ݡ���������ɳ���ɶ������ڵȳ���ռ����������Ƶ��г��ݶ

����2020�������ڼ䣬��������ģʽ�ĵ�������ռ��ѹ���������̼��Ƴ���ͬ�����ͷ���ӿ�ֳ��˸���ĺ���֮�㡣����������ʾ����2020��3��4�£�ͬ��������ҵע�����ﵽ��214�ҡ�

�����ܶ��̻��Լ���ʼ��С��������Ⱥ����Ӫ�������Խ�����ƽ̨����������ԣ�����ĵ������ܶ������̻���������ʶ�����ѡ�

�������źͶ���ô�����˾��Ե�������ڣ����³��г��������߳����У��ܶ��̻����Լ���С�����ŵ���Ӫ���ߣ��ɱ�������ͬʱ�������ƶ��Լ��Ĺ�����淨��

����“�г��Ľ���Ҳ����Ҫһ�����̵ġ��ܶ�û�п�ͨ�ij������������û���ʶ��ǿ�ҡ���ҵ�ܹ��Ը��õķ�ʽ���ٽ����г��û�����ռ���г������Ƿdz��ؼ��ġ�”����ǰ��Ϊ��

����С���ӿ�֣�������ҵҲԾԾ���ԡ�2020��3�£��ε�������Ŀ���ߣ��ɵεδ����ŶӸ���;ͬ��5�£����������ջ��ó���ҵ������̽��������Ŀ“��������”������С����Ʒ���͡�

����“�³��г�����չ��δ���������һ���ܴ���г��������ͬ��������ҵ�Ĵ̼����ø�����ҵҲ��ʶ��ͬ�������Ҫ�ԡ�”�����Ϊ����������ҵӿ�룬��ʱ������ҵ����ӭ����һ�ֵ�ϴ���ڡ�

�����ڻ�������ҵ“��Ƶ���Ƶ”�Ĺ����£���ҵ��ͷ��ʼ�Դ����û��������ᡣ

�����ȴﱨ����ʾ��2019���1���ȼ�ʱ����ϸ���г��У�B2C��ʱ����ƽ̨��ռ������λ��������ģռ��77.8%��C2Cҵ���ռ�Ƚ�22.2%��

�������۲����߳����г����������B2C����C2C���ӷ�չ���������������ߵ�B2Cҵ������C2Cҵ��֮��Ȼ��

���������Ƴ���ͬ�ǰ�����ͷ���“��������”��ָ����Ʒ1Сʱ����ȫ���ʹ�;�����Ƴ�����ҵ����˰��������ҵ��;����Ҳ���̻�֮��������ͺ�����

����C���г�ȴ���нϸߵı��ݣ���Ҫ���Ʋ������¡������T��Ϊ�������ֲ�ͬģʽ�Ĵ��ڣ�

����һ��һ������ģʽ�����ͳɱ��Ͳ�Ʒ�̶������;��벻ֹ3����������ͬ�dz���������;

��������ƽ̨��Ӫҵ���Ƶ�ּ��У�����ȫƥ�伴ʱ���͵��������ͷ�ΧҲ��3�������ڡ�

����“��ʱ������ҵ��������������״�ģ��г���ͷ�����������������Ӧ�����š�����ôһ����Ȧ��֮ǰ��ģʽ�����ƥ�䡣����C���г��������Ǽ�ͨ����ͳ�����ֶδ̼����ܴ��Ƶġ�”

����˵���ף���ӪC�ˣ�����ϸ���Ȳƴ����ָ���Ҫ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ʱ����