��������������һ������̬�������������Ѷ2019���걨���ŵ��»�Ϊ11.65�ڣ�����Ѷ��֧�������»�Ծ�˻�����8�ڡ�

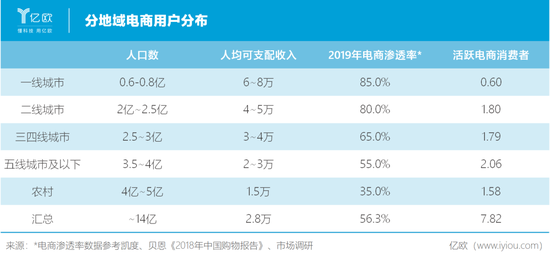

�������������ŷ�ǿ�ͳ�ƣ�һ���߳��е�������ԼΪ80%~85%�����ǵ����˺�С����һ�����г������Ѿ���ȫ�ռ����³��г��У����߳��е���������55%~65%��ũ���г�����ΪԼΪ35%��

����Ŀǰһ�������˿ڻ���ԼΪ3�ڣ��³��г��г������˿���ԼΪ6~7�ڣ�ũ�����˿���ԼΪ4~5�ڡ�

�������˹��ƣ�һ���߳��л�Ծ���������ߴ�Լ��2.4�ڣ��³��г��е��߳��л�Ծ������3.9�ڣ�ũ���Ծ������1.6�ڣ��ܻ�Ծ�û���7.8�ڡ�

����8�ڼ�����ƴ�������ģʽ��δ���ʻ���δ���²�Ʒ���û��������컨�壬�����������٣�ƴ����û�����2021���һ���ȴ����������û������Ĺ��½����پ�����������

�������仰˵��ƴ���δ��һ�����û����٣����������ۿɼ����ٶ��½���

������ˣ��Ӱ��ڲ�����ʼ��ƴ������GMV�����������¡�

����GMV������������ǻ�Ծ�û��͵��û���������Ѷ����Ծ�û���������ʵ����ƴ���Ҫ������������Ѷ���û���ƴ���Ŀ͵��ۡ�����Ƶ�εĹ��¡�

�������ڲ�������֮��ƴ���ÿ�����ȵ�Ӫ��֧��������30~40�ڣ�ȫ�꽫����120�����ϵ�Ӫ��֧�������дֶ�����ƽ̨�İ��ڲ������������ʵ�ġ�����“���ڲ���”��

����������Ƕ��Ͽ���ƴ����ֵ��������ֵ��

����ƴ�����ڲ����Ļ�У��ֶ��ǿ͵��۽ϸߵ�����3C��Ʒ���������ֻ����߶˶��������õ����Ȳ�Ʒ�������������߿͵��۵�һ�ֳ��ԡ�

����ͨ���۸�ϸߵ�����3C��Ʒ�����û�����ƴ������������µ���Ҫһ����

���������ڱ����ϣ�ƴ�������һ��ͬ���ջ����������ڸ�����¶����������������ƴ������GMV�����ʴ���100%���Ա���30%~40%֮�䣬������25%���ҡ�

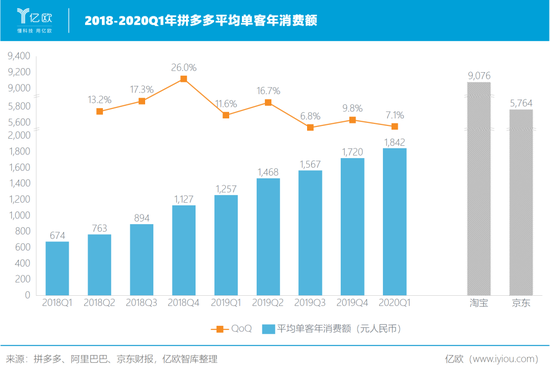

���������ǻ��Ƿ�����һ˿Σ�յ��źţ��������µ�����������ƴ����ƽ�����������Ѷ�Ϊ1842.40Ԫ�������Ա���9075.76Ԫ��������5763.54Ԫ����4����2���ľ��롣

�������Ұ��ڲ�����Ч��������DZʵݼ��ġ�Ҳ����˵��Ŀǰ���ڲ�����Ч���Ѿ�����һ��ǰ�ò��Ե�Ч���������Ե���ƽ�����������Ѷ�����٣��ھ���2019��Q2��16.7%�ĸ�����������Ҳû�з�����λ��������������7%��

��������͵�δ����ֵ

�����������϶�����ҵ��ķ��������Ǻ��ĵ��ж��ǣ�ƴ������û�������ǰ���Ƚ��ֹۣ����û�������������ӯ��֮�仹����GMV���������һ��������Ĵ�ɽ�����ڲ����ӳֵ�ƴ��࣬��ʱû������ɱ��ﵼ���IJ��ԡ�

��������ʵ��һ����ֱ�ӵ����⣺�������Ǻ��ƴ��࣬�Ƿ���800����Ԫ��ֵ��

��������ѡȡ�˰���Ͱ͡�������Costco�������Ա�ƴ���Ĺ�ֵ���Ӿ�̬�ĽǶȿ���ƴ�����ʱ���ڿ���״̬���������PE��ֵ���Աȣ�ֻ��ʹ��PS�͵��̳��õ�P/GMV�����жԱȡ�

������PS�ĽǶȣ����ھ�����Costco��Ҫ��Ӫ��Ʒ�������룬��ƴ����Ƿ���Ѻ��ģʽ�����PS�ɱȵĽ��а���Ͱ�һ�ң��밢��Ͱͼ��������ֵ���ȣ�ƴ���PS����2������������ڰ���Ͱ���ϵ���й������۲��ֵĹ�ֵ���ȣ�����3����

������P/GMV�ĽǶȣ�ƴ����P/GMV�ǰ���й����ۣ���1.4�����Ǿ�����2�����ڲ�����δ��������������£�ƴ����DZ����ظ߹��ġ�

�����������ۺ�PEG��ֵ����˼�룬����PGMV/G�Ĺ�ֵģ�ͣ�����GMV��������Ϊ��һ�������������ǿ��Կ���������;�����PGMV/G����1��������ƴ������0.5��

������Ϊ���ǵ������ٶȣ����ֹ�ֵ������������δ����˼������վ������δ���ĽǶȣ�ƴ���˿̵Ĺ�ֵ�ǽ�Ϊ�����ġ�

�����

��������δ����ƴ������Щ���ܣ�

�������³����³���ƴ����������ĺ������³��������ߵ�ũ���г���Ŀǰ�����ɽ����̨�ȵؽ��к�������ƴ���2019��ũ��Ʒ�������۶�ﵽ1364��Ԫ��ͬ������109%�����������걣����λ����������Ҳʹ���Ϊ��������ũ��Ʒ����ƽ̨��

��������רע���������������û��������ת����ƴ�����ɹ�������ʼ�������ºͼҵ��г���ͬʱֱ����“��ƴ”ҵ��ķ�����������ռ����6���û������ǣ����ڲ���Ҳ���ڼ�����ƴ������Ŷ�����ԣ�����ƴ��һ�����õ�δ����

�����г���ѡ��������ƴ����δ����

������Դ����ŷ�� ��حʩչ

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ƴ���