����ƴ���δ��һ�����û����٣����������ۿɼ����ٶ��½���

����5��22����ƴ������һ���ȲƱ������չɼ۴���14.5%������ֵ�ﵽ823����Ԫ��ͬһ����¶�Ʊ�������Ͱ��ɼ��µ�5.87%������Ҳ�µ�5.08%��

���������ڰ���ǰ��2019��11��20�գ�ƴ����2019��������ȲƱ��ɼ۵��챩��22.89%��Ϊ����������������

��������2019��11��20�յĵ͵�Ϊ����Ŀǰƴ���ɼ��ѷ���һ�����ࡣ�������꣬�г���ƴ���Ŀ����Ѿ������˷��츲�صĸı䡣

�������뻵�������ź�

����ȥ��ɼ۴��ʱ����ŷ��ƴ���Ĺ۵��ǣ�������������Ա���ȣ�ƴ������û�����Ҳ�������ƣ�ͬʱ���ڲ������ֲ��͵����ϵ�ȱ����������GMV�����ơ�

ƴ����1��ɼ� ��Դ��wind

����������ƴ��������Щ�仯�أ�һ������¶�˺û���������źš�

�����õ��ź��У�

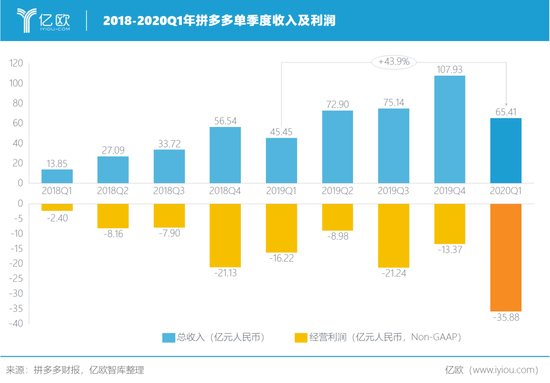

����1.��Ծ�û�����MAUs���ﵽ4.87�ڣ�ͬ������68%

����2.��Ծ�����û�����12�������µ����ﵽ6.28�ڣ�ͬ������42%

����3.ƽ�����������ѶARPU���ﵽ1842.4Ԫ����ң�ͬ������47%

����4.����������ﵽ65.41��Ԫ����ң�ͬ������44%

���������ź��У�

����1.���һ������½���2.8%

����2.����ɱ����ӵ��¿�������������Ӫ�˿���Non-GAAP Operating Loss���ﵽ35.88�ڣ�ͬ������121.2%��

�������۵��û���ARPU��GMV�������������г����ţ�����Ŀ�����ֵ��ƴ���ռ����г���ǰ������ֵһ�ᡣ

�����ֹ۵�Ͷ�����ƺ��Ѿ������ˣ��й������г����Ѳ���Ⱥ����¹�IJ�çʱ����

��������ƴ�����¶Q1������ͬһ�죬����Ͱͺ������ڼ�������¶��GMV�����ݣ����ǰ���Ͱ���ʱ��15�����Ⱥ��״�������¶�����ݣ��ߵ�̸�����ŵ��������GMV����12���£�����1������Ԫ��

������������������ͷ���Ũ�ص��źţ�������Ȼ���������Ѳ��������й����̽�ɽ��

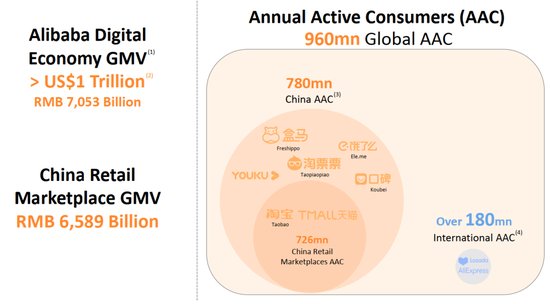

���������������ڣ�����Ͱ͵��й����۵���GMV����12���£��ﵽ��6.59������ң����֮��ƴ���GMV����12���£�Ϊ1.16������ҡ�

�����䲻�������й����̱����ڣ����ﻹ�й����ĺ����г�������ȫ��9.6�ڵĻ�Ծ����У�AliExpress��Lazada�Ȼ������˺���1.8���û�����

����Ͱͽ�2020��һ���ȱ� ��Դ������Ͱ���

���������г�Զ��A���г�������Ч������Ͷ����ռ��Ҫ�ߵö࣬�߱���ǿ�Ķ�����������������ǰ���£�Ϊʲô����Ĺ���Ͷ�ʻ�������������ƴ����أ�

��������Ӯ��ս�Ծ���

����2010��5��24�գ�B2C��ó������վ��ͤ�����չ�һ������й������ߵ�B2C����——ŷ���̳ǡ���ͤ���ƶ��³���ȥ����ʾ��“ŷ�������ͤ���������л������й����ڵ��������г�ʵ�ֿ�Խʽ��չ��”

����ŷ����������2007��7�£���ɶ��Dz����ߣ���ʼ���ǻ�ῡ����չ�ʱŷ���ֵ216.7����Ԫ�����ǻ���ڵ��������С��ţ����

��������2015��4�£���ῴ���ƴ�û�����һ��IDG����8000����Ԫ�Ĺ�ֵ��“����ˮ����Χ����ȺĿ���û����кܶ����ƴ�Ķ��������������ľ��ǰѹ���ܻ�� Costco�ᵽ�й�����”��ʱ����ƴ�û���ʼ�˻����ô������δ��ҵ��ս�ԡ�

������һ��ʼ��ƴ���Ͱ�Costco�����Լ���ѧϰ������Costcoģʽ�ӱ�����˵�����Ǵ�ͳ�����ϵ������̣��������������ߵĴ�������Ա����������Ϊ�������︶���ķ�����

������������ˣ�ƴ���ĺ��ı�Ȼ��Χ���û��������ߵģ��û���ƴ������ս����

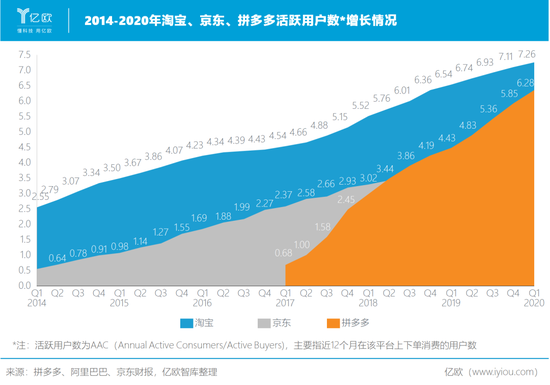

���������꣬ƴ�������ս��ս�����ۣ���“�����˶���ƴ”������“�����˶���ƴ”ֻ����10�����ȣ����֮�£��Ա���2�ڻ�Ծ�������ߵ�6������21�����ȣ�����ƴ����ʤ����

��������2020��Q1���Ա���Ծ�û���7.26�ڡ�ƴ���6.28�ڡ�����3.87�ڡ������Ͽ���ƴ���Ļ�Ծ�û������Ա�ֻ��1�ڣ�������������Ȼ���Ա���3�����Ա�ϵ�Ļ�Ծ�û�������Ϊ2.1%��ƴ���7.3%������7.0%����ƴ������û��˵�δ������Ȼ���нϴ����������

����ƴ������û�������ɹ�����Ҫԭ����������

������һ��ũ���Χ���в��ԣ��³��г��Ĺ����ռ乹���˵�һ��������

������Σ������ŵ������أ��罻���̹����˵ڶ���������

����ƴ���δ�����û�ս����Ҳ�������������������Ļ���֮�ϡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���