������������“�³�”

����“����ֺ������������������г��û������ֱ�������³����ϻ�����档”

��������Ϊ��ѡ�����֣���������ֱ�ԣ�������ҵ���������������ѳ���Խ��Խ��Ԫ���Ļ������ս����“���ֵ����������û������Լ�ֱ�������³���”��

��������������ʾ������Ŀǰ�����Ѿ�ӵ�г���3���ջ����Ϊһ����“ũ���Χ����”·�ߵĶ���Ƶƽ̨�����û��༯�����������߳��С�

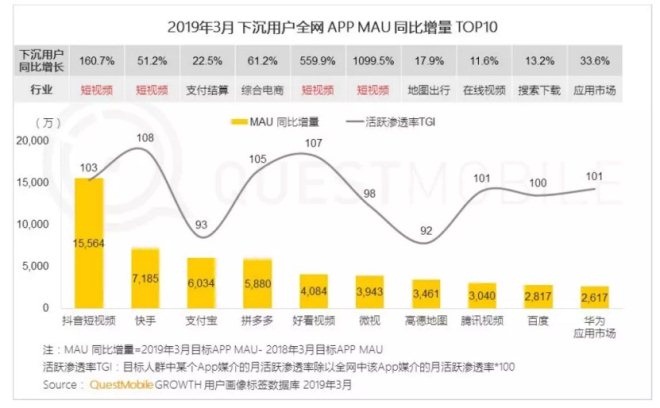

��������QuestMobileȥ��5�·������³��г����棬���й�ȫ������Ӧ���У�������7185��ijɼ�λ���³��г�MAU(�»��û�)���ٵڶ�������һ�Ӵ���û�Ⱥ����Ȼ�ܹ�Ϊ�������³��г���ս�����������ݡ�

ͼƬ��Դ��QuestMobile

����2019�����������ֿ�ʼ����һ�����߳��з����������ݿ���ȥ��9�·�����2019������̬���棬ƽ̨һ���߳����ջ��û�������6000���Ϸ��ջ��û�������8000��2018�귭��һ����

�������û��ṹ�Ͽ�����������³��г��߳����ľ�ͷ�������ܹ��뾩���γ����õĻ����������������廷����Ⱥ�д��档

����������ˣ��������������õĴ����£��Ѿ������Լ��ĵ��̾��档

�����ڽ���5��6�վ��еĿ��ֵ�����̬��������������ϣ����ֵ�����ظ�����¶�����ֵ����ջ��Ѿ�ͻ��1��;ͬʱ����100������˻�����DZ�ڵľ�Ӫ��Ϊ��

��������36봱�����2019����ֵ��̽���ԼΪ350��Ԫ������������ɼ��Ľ�������(���������û������Լ����ţ�ͨ����������ɽ��IJ���);2020�꣬���ֵ���ҵ��GMVĿ��Ϊ2500��Ԫ��

����3���ջ2500��GMV�ĸ�����ʲô��?���Բο�һ�����ݣ�2019���Ա�ֱ���ۼ��û���4�ڣ�ȫ��GMVͻ��2000�ڡ�����൱�ڣ����ֵ��̼ƻ��ڽ����Ϊ��һ��“�Ա�ֱ��”��

�����ۿ���ֱ��������Ϊ�����ģ��ᵽ����ľ���ѡ���������Ȱ�Ҳ�Ͳ���Ϊ���ˡ��ر��ǿ�����“������ת”�Ż���������һ�������˾��������³��г��ľ��ġ�

�����ڽ�������е�2019�꾩�����۱��ô���ϣ��������ۼ���CEO������ȷ��ʾ��2020�꾩�����۵���������“�������ļ�������”�����������“δ�����꣬�����³������г�����һ����������!”

����Ϊ��ʵ����һĿ�꣬������ȡ����������ͬ���߲��ԣ��������о�����վ�;�ϲҵ��������Ӫ��300�Ҿ�����������ר���ꡢ����1.2��Ҿ����ҵ�ר���꼰100����Ҿ����ƹ����ŵ꣬ͬʱ��Ͼ���������“ǧ������24Сʱ��”�ƻ����Լ��������ƵĽ��ڷ���ȫ����չ�³������г���

������������ֺ����������������Լ�����ɶ��³��г��IJ��֣��ر����������г��û������ֱ�������³����Ͻ�������档

������������ͷ������������

������APEC��������������ר�ҡ����⾭ó��ѧ�����������������������Ҷ���Ƶƽ̨������ǰ��Ϊ����������Ϊ���֣��ⳡ���������Ľ����ڶ�ʱ����ȡ�úܺõ�Ч����

����“����ֻ���ǶԵ���ƽ̨���ľ�Ӫ��һ�ֲ��䣬�������ʺϳ��ú�����˫������Խ�ã��������ѵ㡢�����Խ�࣬���ջ����’����’״̬��”����˵��

����Ҳ�з�����Ϊ�����ˡ��������ĽǶ��������˴κ���������������ǿ����“��”(��Ʒ�ƻ�)�Ļ��ڣ����ָ�����ǿ����“��”(�������г�)��“��”(ֱ������)�Ļ��ڣ�˫�����ƻ�����ǿǿ���ϡ�

���������ⳡ�������ս����Σ�һ�����Ե������ǣ�������ҵά���Ѿõ�˫�����Ը���ѱ����ƣ�����Ͱ͡�������ƴ���֮���“����ɱ”���ڼ������ݡ�������Ϣ�ƣ������³��г���ҵ�ƴ����Ѿ�������������Ϊ����Ͱ�ͷ�ž������֡�

����������LatePost������2018��˫ʮһǰ����Ͱ��ڲ�ʵ�����ѽ�ƴ�����Ϊͷ�Ŷ��֣����ȼ��������ź;�����

������ý�廹Ԯ��һλ����Ͱ͡�ƴ���dz���Ϥ�Ļ�������ʿ˵���ƣ�“���찢�������Ѿ������û������ƴ�����”������ͰͶ�ƴ����ս��Ҳ“����ֹƴ���ǰ�������ӻ���ǰ�����ٶ�”��

����Ϊ�ˣ����������˾ۻ��㣬���³��г��������¡�ȥ��˫ʮ��ǰϦ���ۻ�������“���ڲ���”������������Ա�App����չʾ����“������”�����ڴ����ڼ俪�������ƺƴ�IJ�������ܹ�ģ��20��Ԫ��

��������3�£�����Ͱ��������Ա��ؼ۰棬��λ��“���ѷּ�”�µIJ����ҳ�ֲ��ƹ�ļ����Ǽ۸���7.8Ԫ��8.8Ԫ�İ��ʲ�Ʒ������Բ���ν��ǿ��

�����ڰ����ƴ��༤ս����ʱ������Ҳ�ڻ���������ȫ��“������”��ȥ��10�£��������߾۽��³��г�������Ⱥ��App——��ϲ����ͼͨ�����Լ۱���Ʒ�Ͷ�Ԫ���罻�淨���뾩����վʵ��“��”��“��”��“��”�IJ��컯����;ͬ��˫11��������������“�������ڲ���ǧ���Ż�”���

�����ر����������ڼ䣬�����������Խ��������������û���������ͨ���罻���̷����������û����ʣ�����2020��3��31�յ�12���£����Ծ�û����ٴ�24.8%�����������¸ߡ�

�����Ա����Ҹոշ����ļ�����ҵ�����ָ����������������“ǰ���ȡ�������”�����������в�������Ҳ���ܷ�����ת��

������Ӫ�շ��棬���ھ�����ҵģʽ���������Ҳ�ͬ��2020��һ���ȣ�����Ӫ�շ�����������ڰ���(1143��Ԫ)��ƴ���(65��Ԫ)����1462��Ԫ������һ;����ƴ���Ŀǰ������С����Ӫ��ͬ�����ٴﵽ43.9%��Զ������;�����

�����ڻ�Ծ�û����ϣ�ƴ���������в�������ԣ�ͨ���³��г��ĵͼ۲��Ժ�һ���߳��еİ��ڲ���˫�����£�����3�µף�ƴ�����Ȼ�Ծ�û����Ѵ�6.28�ڣ��밢��(7.26��)�IJ����С������1�ڡ�ͬ�ڣ�������Ȼ�Ծ�û�����Ϊ3.87�ڡ�

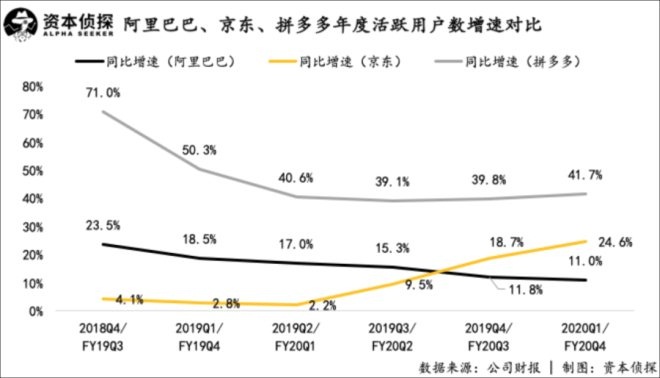

ͼƬ��Դ���ʱ���̽

��������һ���ȣ��������������������������1500��Ҳ���Ե���ͬ�ھ�����2500����ƴ����4300��

�������������棬“�ϴ��”������Ȼ�����������ơ��ڷ�ͨ��������£�2020��һ���ȣ������������ͨ�ɹɶ��ľ�����ֱ�Ϊ251��Ԫ��ңң���Ⱦ���(29.7��Ԫ);��ƴ���(-31.7��Ԫ)���ڿ���״̬��

�����ر�����GMV�ϣ�����ӵ�о����������ơ���δ������һ���ֵİ���������һ���Ʊ���ǿ���������(����3�µĽ�12����)GMVͻ��������Ԫ��أ�ʵ�����Լ�5��ǰ���µij�ŵ��

������϶��ԣ�ƴ����ڽ���3�µ�12������GMVԼΪ1634����Ԫ;������δ����һ����GMV������2019��GMVԼΪ2996����Ԫ���ͽ���3�µĽ�12����GMVͬ������������ƴ���GMVͬ�����ٸߴ�108%��������ֻ��23.15%��

��������ͷ֮�⣬һЩ�µ����Ҳɱ�����������������ֱ����ɶ��磬�Կ��֡�Bվ������Ϊ��������Ƶƽ̨��������;����“˽������”�����Ƴ��£��ˡ����ޡ��Ƽ����罻����Ҳ�ػ�����;��������������ʡ��羳��ĸӤ�ȴ������Ҳ��Ħȭ����……

����һ��ȫ�µĵ����������ڵ���������ƴ��ഴʼ�ˡ����³���CEO����������ǰ�——��ȥ�����ijЩά���ڱ��ع���һЩ����Ҳ�ڱ���д�����ϯ��ȫ����������Ӹ��������õظı���������������硣

��������Դ��ȫ���Ƽ� �ų���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����