|

最近,“快递一哥”顺丰可谓被推上了舆论的风口浪尖。先是因丰巢强势收费而遭到消费者一边倒的声讨,后是顺丰同城内部孵化的企业团餐平台“丰食”的正式亮相,意味着顺丰以“挑战者”的姿态杀入外卖领域,引发行业热议。

顺丰对外卖市场这块大蛋糕可谓凯觎已久,只是相对比较高的行业门槛让顺丰一直未能有效入局。2016~2017年百度有意出售外卖业务时,双方曾有过多轮谈判,业内也普遍认为百度外卖和顺丰互补性比较强,对顺丰的价值也更大,但双方经过近一年的接触,终因收购价格及百度要求“糯米需与外卖打包出售”等原因,顺丰与这次并购失之交臂,失去了入局C端外卖最好的时机,百度最终将外卖业务及其他相关业务卖给了与自身业务高度重合的饿了么。彼此错过成为百度的一个遗憾,更使顺丰进军C端外卖的雄心被搁置。

之后顺丰虽然也通过顺丰同城急送的帮买服务,与麦当劳、喜茶等餐饮企业合作,为消费者提供配送服务,但随着市场日益成熟化,美团、饿了么和其他外卖平台市场占比的“6-3-1”格局逐渐形成,顺丰的这些动作终究只是小打小闹,无法在市场掀起波澜。

顺丰的C端外卖生意为什么没有做起来?

当然,错失百度外卖只是顺丰C端生意没有做起来的外因,起决定作用的内因还要从行业特性去分析。

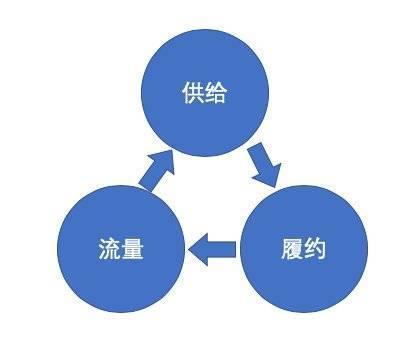

整体来说,C端外卖包含由个人消费者组成的流量端、由商家组成的供给端和配送的履约端三个环节。更多的流量能够吸引更多的供给,并通过履约形成生意闭环,而平台提供更好的履约服务则能够吸引更多的流量和供给。要想让生意的飞轮旋转起来,这三个环节必须相互促进,形成良性循环。

外卖行业的飞轮效应

而从能力积累所花费时间的长短来说,履约是整个生意闭环中非常重要、也是门槛最高的部分,遵循“100-1=0”的法则,平台送100个订单,99个订单都获得了用户好评,但只要有一个订单存在瑕疵,整个平台服务就会被用户否定,所以平台提供服务的稳定性很重要,履约能力需要较长时间的积累;流量与履约同等重要,但C端的流量可以通过不同平台间的交叉倒流、补贴等方式获得,流量的积累所花时间没有履约长;而一旦平台聚集了数量庞大的用户,并具有较稳定的履约能力,供给相对来说就比较容易获得,且平台也可以通过对商户补贴的形式带给商户订单量的变化,从而增加商户和平台之间的黏性。

以2014年成立、后被京东收购的达达为例。达达在2016年已经积累了比较强的配送能力,但只做了履约环节,在供给和流量上并没有太大优势,所以整个交易链条并没有形成。担心当时的美团、饿了么、百度外卖三大平台配送体系的形成会挤压自己的生存空间,达达当时推出了一个名为“派乐趣”的APP,由于有长期积累的线下配送的履约优势,达达得以在较短的时间内将线下配送所免费获取的大量商户和用户信息转到线上,并通过补贴的方式吸引了更多商户和用户,形成了整个外卖交易的闭环。最终该APP上线的第一个月,达达就由一个只做配送的小玩家变成了青岛外卖平台的老大,其速度之快令当时的三大平台震惊。后期美团、饿了么也是先跑通业务流程,确保能够提供稳定的履约服务后,才快速招聘和培养骑手,通过补贴商户和用户的方式来占领市场份额的。

相对来说,曾经风光一时的滴滴外卖之所以后来销声匿迹,除了因为脱离了滴滴自身“出行服务平台”的定位外,更是其外卖的核心“配送”能力的缺失使然,这直接导致滴滴对供给和流量端的大量补贴都成了无的放矢。

同样,以超2000亿的市值,顺丰无论是将之前在流量端和供给端的积累转移到外卖,还是以补贴的方式获得这两端资源都不会太难,其C端外卖生意没有形成闭环的根本原因仍然是履约能力的缺失。

具体来说,相对于美团、饿了么用户下单后半小时就可收到餐食,顺丰的用户则经常发出“不到1公里的配送距离送了近1小时”的抱怨。配送时间长的原因除了有限的外卖骑手的限制外,更是因为其缺乏成熟的运力系统。外卖是个利润比较薄的行业,平均一单平台利润大约为0.2元,只有把量做大才能形成规模效益。为此,美团投入大量的资金和人力开发了成熟的大数据“超脑系统”,每小时可实现29亿次的计算,用以保证骑手在最短的时间完成最大量的订单。顺丰要补足履约的短板则需要更长的时间积累。

失去C端的顺丰能在B端破局吗?

艾瑞咨询的统计数据显示,2019年中国团餐市场规模高达1.5万亿,占整个外卖市场的33.23%,虽然考拉团餐、熊猫星厨等细分市场的玩家通过为写字楼白领提供用餐需求获得了一定程度的市场认可,但整体来看,团餐市场的玩家比较分散,目前前十强的市场集中度仅为5%,尚未形成成熟的市场格局,团餐“蓝海”会成为顺丰的新机会吗?痛失C端外卖市场的顺丰能够在团餐外卖市场占得一席之地吗?

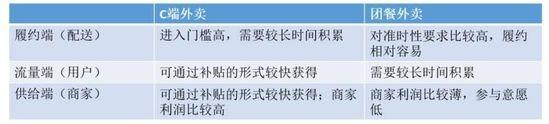

C端外卖与团餐外卖在履约、流量、供给端不同特点的对比

其实,在疫情中应需而生的除了顺丰的“丰食”外,还有美团的“放心工作餐”和饿了么的“企业团餐安心送”服务。两大C端外卖头部玩家虽都在此之前试水过团餐外卖市场,但一直没有花大力气去布局,主要原因在于:

第一,对于平台来说,B端用户的拓展需要花更多时间。

第二,团餐外卖的业务场景目前主要是工作餐,平台除了要对餐饮商家餐品品质要做好把控外,也需要选择餐品种类尽可能丰富的商家,以避免餐食的重复,平台需要花更多时间去选择商家。

第三,B端客户往往以量大为由来要求更大的折扣力度,再加上平台的佣金,这对于餐饮商家来说就意味着更微博的利润,生意并不太好做,很多餐饮企业参与团餐外卖意愿并不太强。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 团餐 |