�����ӲƱ�������������Ϊ“���”�����ƴ��࣬�����Ͱ���Ͱ���Ͷ���ϱ��ֵÿ������ࡣ

������������Լ������Ȼ�����������ԣ�������г����õ���Ч���Ƶ�������ӦӰ�죬���徭Ӫ������Ϊ13.8%������ȥ��ͬ�ڵ�14.1%����һ���ȵ�14.2%������Ͱͱ����ȵ��г�������Ϊ10.7%����ȴ�ǰ������ߣ��侭Ӫ������Ϊ26.8%��ȥ��ͬ�ں���һ���ȷֱ�Ϊ27.7%��21.2%��

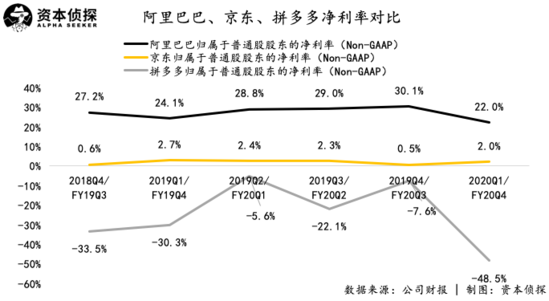

���������ϵIJ���Ӱ�������ߵ�ӯ��ˮƽ���ڷ�ͨ�û�����£�����Ͱ͡�������ƴ����������ͨ�ɹɶ��ľ�����ֱ�Ϊ251��Ԫ��29.7��Ԫ��-31.7��Ԫ������Ͱ͵�ӯ��������Ȼңң���ȣ������������ڼ䱣��ӯ����ƴ��������Ӵ�

������Ȼ����Ͱ��ڷ���֧������Կ��ƣ�����������Ȼ������Ӱ������أ��ڷ�ͨ�û�����£���һ���ȹ�������ͨ�ɹɶ��ľ�����Ϊ22%�����ǰ���������»����ԣ������ľ�����Ϊ2%��ȥ��ͬ�ں���һ���ȷֱ�Ϊ2.7%��0.5%��ƴ���Ŀ���������������-48.5%��

��������״��ֻ�Ǿ����IJ���

�������Կ����������ҵ���ƾ�ͷ����Ͱͺ;����Ŀ��ƣ����ڳɳ��ڵ�ƴ��ལ��ƫ�棬���������¼�����“������”��Ϊ�ص㣬�������Ӫ���Ͳ������ɴ˻�����Ӫ�պͻ�Ծ�û������ǣ����������Ҳ����զ�ࡣ

����ֵ��ע����ǣ�ƴ���Ĺٷ����ڲƱ�����������������ڲ�����Ŀ���������롣Ҳ����˵��ƴ�����Ȼ�����Ǯ�������IJ��ԡ�

�����ۺϸ���ָ�������������������Խ�������“���ʲ�”ģʽ����������Ӱ���һ�����б������ȡ���������λ����Ҳ�������������������

��������Ͱͳ������������������������ҵ��һ����ʵ��Ӫ��49.51��Ԫ��ͬ������28%��������Ӫ�����١�

�������“��ͨһ��”��ͬʱ������Ͱ�Ҳ��һ���߳��мӴ�Ͷ�������ҵ�������Ż��������顣

����ƴ�����������������˼����ٵݣ�����˫�������ϼ�����“ƴ���ϵ���”�����������߶����ܺͶ���ƽ��ǧ˿���Ƶ���ϵ������ձ���Ϊ����ƴ����ϵ�����ļ�����ǰ�߷��������ı�־��

��������4�£�ƴ�������������ֺ������°�Ѹ����������ƴ���ƽ̨��Ϊƴ���ƽ̨�̼��ڴ������������һ�廯����װ�����Ȼ����ṩ�������

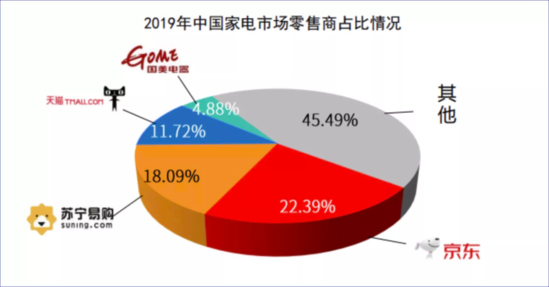

����ƴ���������ֵ���һ����Ҫ�������ڣ�ǰ����ʽ����3C�ҵ�����͵��۸��ߵ�Ʒ���С����ܹ����ڼҵ��г������ݶ��ϲ��義������è����ƾ��“6���˶����õ�ƴ���”���������ƣ������Ծ�������è�γ���ս��

������2019���й��ҵ��г����桷

�����й�������Ϣ��ҵ��չ�о�Ժ

����ƴ�����ͼ������3C�ҵ�Ʒ���������ƽ�“ũ���Χ����”ս�ԣ�������Ͱͺ;���Ҳ������ƴ���Ļ����̡�

��������Ͱ��ڲƱ��б�ʾ����2020�����г���70%��������Ȼ�Ծ����������Ƿ�����������������Ҳ���ڲƱ��绰���б�ʾ��������û����ջ���ַ���������������������û�ռ���Ѿ��������ɣ�GMVռ���Ѿ�����һ�롣

����Ҳ����˵���̱�������ڷ������һ�ҩζ������Ũ�ҡ�

������������õ����ƣ����и�ҵ��Ӫ����ա����߳�������Ӱ����Ͱ͡�������ƴ���Ҳӭ���˾������½Ρ�

���������ڼ䣬�������»ͣ�ڣ��̼���ʶ�����������ϵ���Ҫ�ԣ�ֱ����������������¡����Ż����ߵ��ƶ��£�2�������Ա�ֱ��������ֱ��������ͬ�ȷ������Ʊ���ʾ������2020��3��31��ֹ�������ڣ��Ա�ֱ����ʹ��ֱ�����ջ�Ծ�̼���ͬ������88%������2020��3��ֹ���꣬�Ա�ֱ��������GMVͬ����������100%��

����Ҳ����˵�����̼һָ�Ԫ����ֱ������˶��Ա���è���������������ǰ���Ͱ���һ����ҵ��һ�㡣��������ƴ���Ҳ��̽����ô����ֱ�������쳵��

�������ھ������ԣ����黺�ͺ���γ����Ŵ��������ơ�Ѱ������������ӯ���dz�����Ҫ��ԵĿ��飻��ƴ�����ȻҪ�������û��ҳ϶ȺͿ͵��۵������⡣

������ˮ����ת�����Ƶ�λ������Զ���ڣ�ѹ��Ҳ���ܴ�������������Ͱ͡�������ƴ����ڵ����������㶦���ľ��潫���ڴ��ڣ���������һ���Ƚ�����ƽ̨�IJ���Ŵ������Ѿ������������ҡ����������̬�ƣ�����������·�ϣ��������ƽ̨����ɱ��ֻ����Ӽ��ҡ�

������Դ: �ʱ���̽ ���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����