����5��22��������ǰ��ƴ��ࡢ����Ͱ���̷����Ʊ������ˣ����ڵ�������ͷ������Ͱ͡�������ƴ��ࣩ���ѽ�������������һ���ȳɼ�����

�������緢���Ʊ��ľ���һ���ȱ����ѱ����۹���Σ�Ӫ�ճ�Ԥ�ڣ���Ծ�û�������������ϵ��Ϊ��������ʱ�ڵĹؼ�֧�š����Ӧ�ģ����ڰ���Ͱ͡�ƴ����·���;�����Ƚ�Ȼ��ͬ���������������Σ��������������ķ�Ӧ�������г���ע��

�������ݴ�ǰ�������ܵķ���ʦԤ�ڣ�����Ͱ�Q1Ӫ��Ԥ�ƴ�1070.38��Ԫ�������ر�˵������λ��Ϊ����ң���ͬ������14.5%������������160.85��Ԫ��ͬ���»�28.5%��

��������ƴ��࣬�г���Ԥ�ڽ�Ϊ���أ�����ʦԤ��ƴ���Q1Ӫ��Ϊ49.69��Ԫ��ͬ������9.3%�����ٻ�����µͣ���������26.70��Ԫ����ȥ��ͬ������93.6%��

���������յĽ������������Ͱͺ�ƴ�����ڲ�ͬ�̶ȳ����г�Ԥ�ڡ�

��������Ͱ͵Ĺؼ�����ָ��������£�

��������Ͱ�2020����IJƼ�����2020��Q1��ʵ��Ӫ��1143.1��Ԫ��ͬ������22%�������г�Ԥ�ڣ�

������������ͨ�ɹɶ��ľ�����Ϊ31.62��Ԫ��ͬ���½�88%��ԭ����Ͷ�ʵĹ�Ȩ֤ȯ�۸��µ�����Ͷ�ʿ��𣬶�2019��ͬ��ͬ��Ͷ������ȡ�þ����棻

��������������Ϊ222.87��Ԫ��ͬ������11%��

����ƴ���Ĺؼ�����ָ�����£�

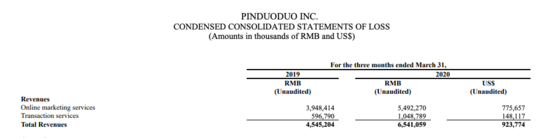

����ƴ���2020���һ����ʵ��Ӫ��65.41��Ԫ��ͬ������44%�����г�Ԥ�ڣ�

������������ͨ�ɹɶ��ľ�����Ϊ41.2��Ԫ������ͬ������119%��

������ͨ�û�����£���������ͨ�ɹɶ��ľ�����Ϊ31.7��Ԫ������ͬ������130%��

�������ڷ�չ�κ��������Ʋ�ͬ����������ͷ�����������ʱ��ȡ�˲�ͬ��Ӧ�Բ��ԣ�һ���ȸ���������������˼·������������䡣

��������ͷ�����辶

������Ӫ���Ͽ���������Ȼ��������������һ�����뾩������ҵģʽ��ҪΪ��Ӫ�����йأ�������Ҫ����Ʒֱ�ӵ��������룬���Ա�����è��ƴ�����ĸ�����ƽ̨���Ѻͷ���ѣ���˾���Ӫ���������ڰ���Ͱͣ����������ߡ�

�������嵽�����ȵ������������Ӫ�շ����밢��Ͱ͵ľ���������������ƴ�����Ϊ�����¹������ǰ�����кܴ������ռ䡣

����Ӫ�����ٷ��棬���߾��в�ͬ�̶ȵķŻ���������ƴ���Ͱ���Ͱͽ�Ϊ���ԡ�������ij���£���Ȼƴ���Ӫ�մ�Ԥ�ڣ���������ȴ�ǰ�ӽ�������ˮƽ�����������»�������Ͱ�Ҳ�������Ƶ������

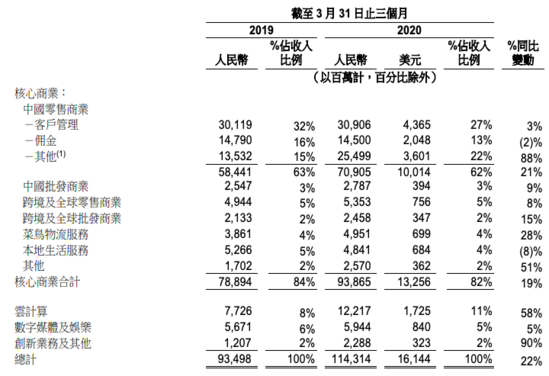

������Ⱦ�����ƴ��࣬����Ͱ͵�����ṹ�ϸ��ӡ��������ߵľ���������Ҫ�����ڹ�������ҵ����˰���Ͱͺ�����ҵ�е��й�������ҵҵ���ǶԱȵĹؼ�ϸ��ָ�ꡣ�Ʊ���ʾ������ҵ����2020����IJƼ�������Ϊ709.05��Ԫ��ռ��Ӫ�ձ���Ϊ62%��ͬ������21%���Ե���22.3%����Ӫ�����١�

�����ڰ���Ͱ͵ĸ��������У�������Ϊͻ�����ǰ����ƺʹ���ҵ���顣

���������Ʊ�����ȡ��Ӫ��122.17��Ԫ��ͬ������58%��ռ��Ӫ�յı�����8%���ǵ�11%�������������Ĺؼ�����֮һ���ɸߵµ�ͼ��AliOS����������è�������ɵĴ���ҵ����ʵ��Ӫ��22.88��Ԫ��ͬ������90%����ռ��Ӫ�յı���δ��̫��仯����Ϊ2%��

ͼԴ������ͰͲƱ�

�����������棬��һ���ȵIJ�Ʒ��������Ϊ1300.9��Ԫ��ռ��Ӫ�յı���Ϊ89%��ͬ������19.7%���Ե���20.7%����Ӫ�����٣���������Ϊ161.1��Ԫ��ͬ������29.6%������������������������Ϊ66��Ԫ��ͬ������53.6%���Ǹ�ϸ��ҵ����������Ϊͻ����һ�

ͼԴ�������Ʊ�

����ƴ��������ṹ��Ϊ����Ӫ�����������Ӷ�����������һ���ȵ�����Ӫ����������Ϊ54.92��Ԫ��ͬ������39.1%��Ӷ������Ϊ10.49��Ԫ��ͬ������76%��

����ֵ��ע����ǣ�ƴ����Ӷ������ռ�ȴ�ǰһֱ������11%���£�һ���ȸ��������ռ������16%��

����Ҳ����˵��44%����Ӫ���������൱�̶������ܵ�Ӷ�������������ƶ���

ͼԴ��ƴ���Ʊ�

�����ڻ�Ծ�û����ϣ�����Ͱ͡�������ƴ������Ȼ�Ծ�û����ֱ�Ϊ7.26�ڣ��й������г�����3.87�ں�6.28�ڡ�ƴ���ʵ�ֻ�Ծ�û�����6�ڵ�ͬʱ���Ͱ���Ͱ͵ľ���Ҳ��С������1�ڡ�

��������Ȼ�Ծ�û������������棬Ψһ���������Ż�̬�Ƶ��ǰ���Ͱ͡����������������ڼ���������ͻ�������û��������٣���˯�û������ѣ����û����������ʺ���������Ҳ������������Ȼ�Ծ�û���ͬ������24.6%�����½��������ȵ����ˮƽ��ƴ������ڱ���ԭ�и��������Ļ���������������

���������ڻ�Ծ����������ͻ�ƣ�ƴ��ත�¾���ϯ��CEO���ʾ��ƴ����»�/�����ҵ�ָ�꣬��19��һ���ȵ�65.4%��������20��һ���ȵ�77.6%��������û�����ϲ��ƴ���IJ�Ʒ��ƴ���Ҳ�и�ǿ�������������û������Ե�����

��������ֵ��ע����ǣ�ƴ����û���������3��31�յ�12�����˾�����ˮƽ��ȥ��ͬ�ڵ�1257.3Ԫ������1842.4Ԫ��Ҳ����˵���û�����ƴ����ϻ���Ǯ�����ˡ�

������Ծ�û��������������˾�����ˮƽ���ߣ�ƴ���չʾ�˾������DZ����

����������ƴ�����Ӫ�պ��û��������������û�д��ۡ��Ʊ���ʾ����һ���ȵ����ۼ��г����ôﵽ��72.97��Ԫ�����ʸߴ�111.6%���Ʊ���ʾ���������������ԭ��Ϊƴ����ڹ�桢�����Ͳ�����Ͷ������Ӵ�

�������仰����ƴ���һ���ȵ������ܴ�̶�����Ǯ�����ġ����ͬʱ��ƴ����һ�㼰�������ú��з�����Ҳ��43.3%��120.8%��ͬ����������Ӫ�����ʸߴ�139.2%�������ھ�Ӫ����ﵽ43.97��Ԫ��

ͼԴ��ƴ���Ʊ�

�����ƺ����ڶ�ƴ����“��Ǯ”��Ϊ������Ӧ���ڲƱ��绰�����ϣ�����Ͱ͵���ϯ�����������ʾ������ͰͲ�����ͬ������Ǯ��Ѱ����������������“���Dz���ȥ��”������ͬʱ��ʾ������Ͱ�ϣ�����κ�Ͷ�ʶ��ǿɳ�����Ч��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����