���������ص�������Ϊ�������������е�����ҵ������������������������ƴ���������ҵͷ����ҵ�ľ�����ֽ�����ȷ����������ÿ��ҽӽ�����Ľ��ۡ�

����������Ӱ�죬2020������ҵ�͵���ҵ�����˲�ȷ�����أ�Ϊ����������������Ľ��ֳ����֣�1���������飬��ҵ�����ķ�չ�켣��2�����齫����ҵ�����εȱ�����

�������ܽ�۵㣺��������������������һͻ���¼�Ӱ�죬ƴ�������“����”ЧӦ���ڼӾ磬������Ҫ���ٸĸ���Ӧ����ս��

�����������飺ƴ���“����”ЧӦ��ǿ

��������ĸ�Ӧ��

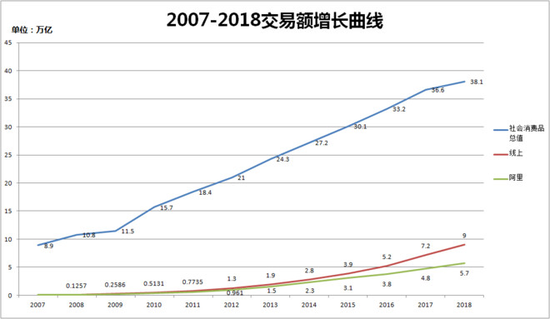

����������Ϊ���ڵ������������൱��ʱ���ڰ�����“���̾����Ա�”����Ҫ��ɫ����������2007-2018����̺�������۵Ľ������������ͼ

����2014��֮ǰ����������ռ���ڵ��̱�һֱ��80%���ϣ������ٶȼ�����ͬ����ҵ�ٶȣ������̡������Լ��������͵�����ҵ�����𣬶��������һ���ij��������2018�꣬����GMVռ��ҵ��Ϊ63%��

����������Ϊһ��ӵ��B2C��C2C�Լ����ʵȶ���ҵ����̬�ĵ�����ҵ�����Ž���ģ�������������������ٵ�����ЧӦ��Խ��Խ���������ϻ����������ƽ̨�Ĺ�ģ��

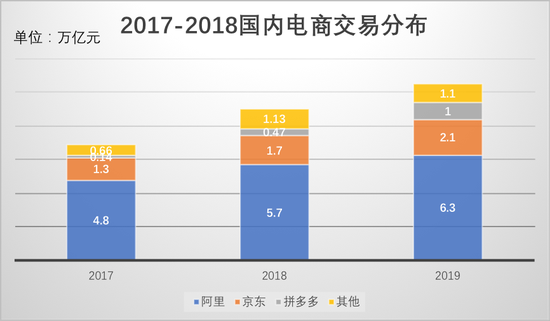

������ô���ӽ����������������������ٹ�����������أ����������˴�����ҵ����ͳ�ƾ����ݣ�����ͼ

����д����֮ʱ��������δ����2020���걨�棬6.5���ڵ����GMV���ǹ��㣬��������Ϊ��2018�갢��GMV�������������ٲ�ʼ��С��18.8%��23.9%�����5���ٷֵ㣬��2019������Ȼά�ִ˲�࣬���Dz���2020���꣨2019��Ȼ��Q2-2020��Q1������GMV��ӦΪ6.4�������£������ǵ�����Ӱ�죬2020��Q1��ʵ�サ���»���ʵ�サ�����ټ���仺������Ԥ����������GMVӰ�����1000�����£��趨Ϊ6.3����Ԫ��

����2017-2019����ڵ��̹�ģ��7.2����������10.6���ڣ��Դ����и��ٷ�չ��ͷ���������̵�2018��2019����������ֲ������ֽ���ģ�������棬�������Ȼ�����»������Դ���������������˽ӽ�1.5���ڵ����������㣩������Ϊ0.8���ڣ�ƴ���Ϊ0.86���ڣ�“����”Ϊ0.54����

�����������ڣ���ƽ̨Խ��ǿ�� “����”�������ҵ������������“����ЧӦ”�������ԼӴ�

�����ԱȰ����“����”������+ƴ��ࣩ�����ֲ����������2018�갢�ﹱ����50%�����������ߺϼƹ�����43%������2019�꣬����+ƴ���ϼƹ�����58%��������

������һ�����˵������+ƴ����ģ��֮������С�������Ѷ�Ҳ��Խ�С��������ͷ��Ϊǿ�ң�����һ������г������Ƕȿ���ȷʵ��������ҵ�������һ���ĸ��š�

����ֵ��ע����ǣ�ƴ�����2019��Ϊ��ҵ������33%��������Ϊҵ�����������ҵ��

������ô��ƴ����������������ʲô�أ�

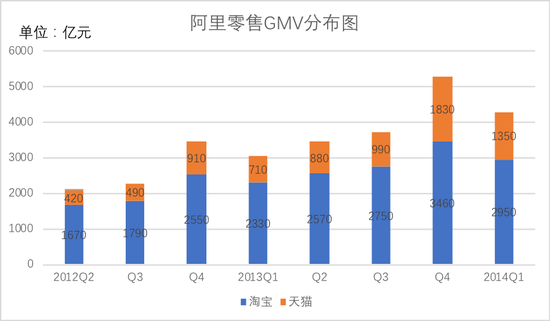

����2019��ƴ���GMV�չ����ڣ��ӹ�ģ�жϣ�����൱�ڰ���2012-2013���ˮƽ�����Dz����ٽ�Ŀ����ڱ�ʱ�İ��

����2013���꣨2012��Q2-2013��Q1�����������۴����˹����ڵ�GMV����������è�IJ��ЧӦ��B2C�г������ͷţ���ҵ�Դ��ڸ��ٷ�չ��ͷ������������2012��Q2-2014��Q1����GMV�Ĺ��������

��������ͼ�У���èռGMV����2012��Q2��20%�ɳ���31.4%���ɳ�Ѹ�٣����г��Ƕȿ���B2C�ļ��룬�����ؿ��˰������۵�DZ���г��������һ�ֵ����������Ӳ���˿���Ʒ���̼ҵ���פ��������Ӷ�������Լ������۵��µ�������Դ�����۴ӺεȽǶȿ����ⶼ��һ�ʲ��������⡣

��������ʱȴ����������Ӱ�죬����ԭ����֧����ҵ���Ա����ҵ�����Ѹ�ټ��١�

����2014���꣬�Ա����ҹ���800��Ϊ�Ա�������1.2���ڵ�GMV��ƽ����������Ƚ�����Ϊ15��Ԫ��

��������2015�꣬�Ա�����������1000������1.6���ڵ�GMV��ƽ����������Ƚ���ģΪ16��Ԫ��ͬ������Ϊ6.7%��

�������ͬʱ��2014����10����èƷ�ƹ�����5050��Ԫ��GMV����Ʒ��GMVΪ505��Ԫ����2015����14����èƵ������8470��Ԫ��GMV����Ʒ�ƹ���Ϊ605��Ԫ������20%��

�������Ŷ���è��Դ����б����ϵ���ұ����治���½�����2019���꣬�Ա�����è��GMV�ӽ�1��1������C�����ҿ�ʼѡ���ƽ̨��Ӫ����ν֮“����”��

�������ڵ���������Ϊ��ϵ���ұ������������罻��������������“�׳��з”��Ҳ��Ϊ���Ա���ϵ�ڻ����˷ḻ�������ϵ���ҡ�

����ƴ�������֮������ý��ཫ���ܽ�Ϊ“����ɱ�����”���������һ���棬���ӻ��һ��ʲ��濴���ֽ�˫����δ�о���ֵ�IJ�࣬����Ҫԭ�����ڣ�C�����Ա���̬�ڵĴ�ҵ����ɱ���������ƴ���ǡ�������һ�հס�

����ƴ������Ϲ�Ȼ�������ǩ�������罻���̡������ȵȣ����ֽ�������“����C������”��Ȼ������Ҫ��ǩ֮һ��

����2019��ƴ���1����Ԫ��GMV�����̼��ܹ�ģΪ510���깱��Ϊ20����Ȼ��GMV�ӽ�2012-2013��İ���ˮƽ����������С���Ҷ��ԣ�“�Խ�”������Ȼ�ϴ�

������Ҳ��ν��ƴ����“ѹ��ʯ”��

������ô���ֽ���ƴ����֮�������ǰ���к������أ�

���������ص㿴����ָ�꣺���û���ȹ��������ÿ������

�����ȿ����û�����µ�������2013-2015���꣬���ﵥ�û��µ������ֱ�Ϊ��42��50��58�Σ�2017-2019�꣬ƴ�������Ϊ��18��26��33�Ρ����㷨Ϊ�ܶ���������ȹ����û�����

������ÿ���������һ����ά���ϣ�����2013-2015�������ݷֱ�Ϊ��149Ԫ��132Ԫ��120Ԫ��˫ʮһ�Լ��ۻ�������ĵͼ�ЧӦ���͵������л��䣬������ά���ڽϸ�ˮƽ��

����ƴ�����2017-2019�꣬�����ֱַ�Ϊ��33��43��51Ԫ�����ͣ������Ͽ죬������“9��9����”�̼Һ�Ҳ�����˵Ϳ͵��ۡ�

���������������ݣ�ƴ����֮����������Բ�࣬ԭ����ҪΪ����һ������ص�C������һ���̶���������SKU�ķḻ�ȣ������û�����ͷ��Ʒ�Ƶ������DZ�ѹ�ֵģ�2���罻�������꼴�ߣ��û�ճ����Ҫ��һ��������

������Ҳ���¿�������ƴ��������ǿ�г����õ���Ҫԭ��ǰ�߽���Խ��Խ�����ڸ�Ʒ��ʶ��ȵ�3C��Ʒ�������ֽ�Ŀ���Ҭ��ЬΪ������“����”����Ŀ����Ҫ���ڷḻ�и�Ʒ��SKU�⣬�����û���Ʒ���µ���������������ָ�����������������ƽ̨App��ճ�ԡ�

����������ҵ��չ·������������5.9��������û�����֮�£�2020��ƴ��������Ͽ��Խ�����ȹ����û�����40�ε�ˮƽ���͵��۵�60Ԫ��Ҳ�����������û���ģ�£�ƴ���GMVDZ������Ϊ1.4�������ҡ�

�������ǵ��û���ģ�������ԣ������ȹ������û�����1�ڵ�6.5�ڣ�����cnnic���ݣ�2020��Q1ȫ����������Ϊ7.1�ڣ���������ﵽ7.6�����£�ƴ���������ά����85%ˮƽ��ȫ�깺���û���6.5�����£��������������1.6�������£���2020��2��ǰ��ƴ�����ý��¶�����൱��Ҳ�����ڴ�GMVˮƽ�������൱��

������ô��������֮�£�2020����̴�ս�����ƴ�����г�����ֻ�����ε�Ӱ�죬�������������ֻ�����أ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ƴ���