����“��ȥ�����ijЩά���ڱ��ع���һЩ����Ҳ�ڱ���д�����ϯ��ȫ����������Ӹ��������õظı���������������硣”

����������һ���¹ɶ����У�ƴ��ഴʼ�ˡ����³���CEO��ῳƣ�“һ��ȫ�µ������������ڵ����������ֽ����Ժʹ�ǰ��ȫ��һ�����������µ�������������������”

������ȥһ���ƴ�����ԣ��ǻ�����Σ�������һ��;������2020�꣬“�¹�”��ֻ����켸�������ð�������ͣ��������ڸ��и�ҵ���Զ��Ǿ����ս��

��������ƽ̨�Ѿ���Ϊ���ھ����Ծȵ�“��������”��

�������Ϻ������ٰ��“���幺���”�ϣ�����Ҫ���Ϻ�������ʡ20�ڣ��������۽��ۺϰٻ���3C���ӵ��ص�Ʒ�࣬��չ“618”���;“����֮��”���Ϻ������ɳ������ĵ�����ҵƴ�����ƻ�Ϊ���λͶ���ܼ�25��Ԫ�ֽ�����ȯ��

������������(Bվ)����ҵҲ����Ӧ��ܺ��٣���֯��ʽ������Ӫ����������ھ���������Ӧ�ã�������ģʽ��

�����ⳡ����ʢ�磬��ƴ�IJ������ʽ�ʵ����������Դ��������������һ����С��ͷ��IJ��ġ�

��������ʮ�ص��̽��������Ƽ�����˲Ϣ��䣬�����������֮��“è��”��ǿ���ԣ��ٵ����“è����”���㶦�������֡�������Bվ�ȴ�С��Ұټ�������

�������̽���һֱ���ع���д����δ̸����������“����Ѷ�”�����������磬��Ȼ�������𣬴�ҵδ�̡�������ȷ���ԡ���Զ�ڱ仯��Ҳ�����������������������֮����

������“������ɽ”��“���㶦��”

�����й����̽���һֱ��ȱ��ң���ʹ���ƶ�����������������ǰ�����������������������ҵ����ʤ�����������꼻�һ�֡�

�����������������˰���Ͱ��ܹ���ɽͷ�����Ľ�������������������ռ��ͷ�ѽ��Σ��ƺ�Ҳ�;�����ǿ������������֡��������ҵľ������������������ԶԶ˦������

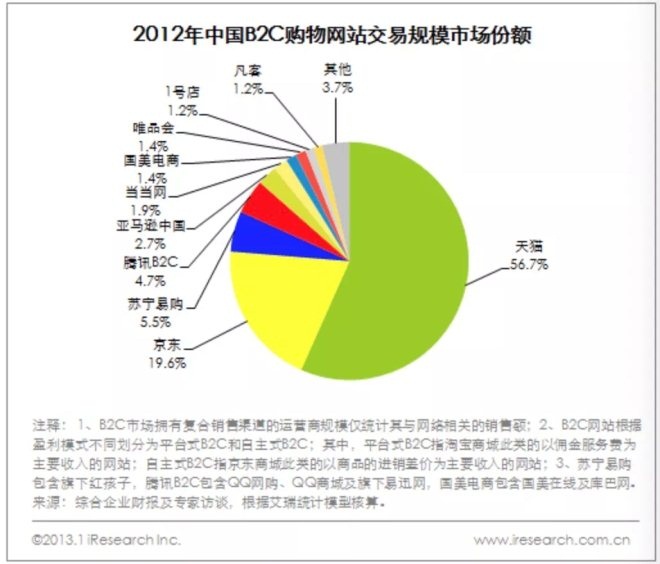

���������ͳ��������ʾ��2012�꣬�й�B2C�����г��У���è�ݶ���ߣ�ռ��56.7%;������19.6%��ռ��λ�еڶ�;λ�ڵ���λ������������ռ��5.5%��

����“˫������”������ƶ���������������֮����ʼ�����ƽ����ͷ��

����2013���������ƶ�֧����������O2Oģʽ��ʼ���й����������������ͨ��“�������顢���Ϲ���”����“����ɸѡ�����½���”�ķ�ʽ���õ���������Ϊ����������̬���ڸ��㷺����Ⱥ�����ӿ�����

������������ҵ�д�����һ��“��һ��������”������ҵ�κ���ҵ���Ŵ��ڵ������������г���“��һ����”�������Ҫ�����������١��رջ���ۡ���Ҫ���÷���һ������ָ�꣬�����ǵ�һ�͵ڶ���֮������ﵽ��80%���г�ռ���ʣ���ô����������̻��ˣ�������������ͬ�еĻ��ᡣ

������������ҵ��Ͷ�������Ҳ�ܷ�ӳ��һ���ɡ�

����2012��ף�ʱ������ʱ����ܲõ���������ʾ����ʱ�����ںܶ�Ͷ���˺�Ͷ�ʻ����Ѿ�����Ͷƽ̨��ĵ��̣��ʱ��г��Ե�����ҵ��ǰ���ձ鿴ƽ�����ڴ�ҵ���Ѿ������ϣ���һ�����ĵ��̸����ϲ�ȥ��Ͷ�ʷ�������Щ�����VC��PE�����̷���Ͷ���Ѿ��൱������

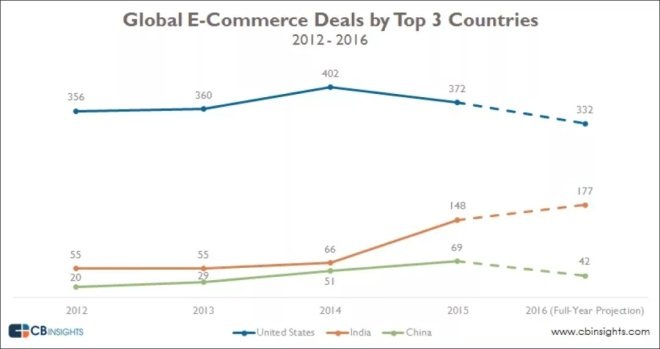

������CB Insights�����ı�����ʾ��2015��Ϊ�й�������ҵ�յ㣬��ҵͶ�ʻ�ݶ�һ�ȴﵽ��ֵ��ռȫ�����Ϊ8%;ȫ��Ͷ�ʽ�������Ϊ69����֮���ֳ����½�����;�����������ӡ��Ͷ���ʻ��������ʹ�ֺ������ֵ�������й�����Ͷ���ʻ����A�ֺ�B�֡���Ҳ����ζ�ţ��ʱ�����������ҵ�Ļ��Ტ���ࡣ

����Ȼ������������˶���Ϊ�й������г�����Ѷ��������������̩ɽ��ʱ��һƥ“����”ɱ����Χ����������ɽ�ļз��г������ˡ�������ƴ��ࡣ

����2015�꣬רעC2Bƴ�ŵĵ���ƽ̨ƴ�����ʽ������ͨ���罻�ѱ�͵ͼ�Ӫ������Ѹ���ڵ�������˺����һ�����ӣ��Ӱ���Ͱͺ;���û�и��ǵ����廷����Ⱥ���֣�������ģԽ��Խ��

�������������ǰ��ƴ��࣬����û����֪��;������й��Ѿ�ÿ���г���5.8��������ƴ�������ӵ����г��ɳ������ĵ���ƽ̨������֮��Ϳ�����“ũ���Χ����”�ĵ�·���밢��Ͱ͡��������������ʳ���⡣

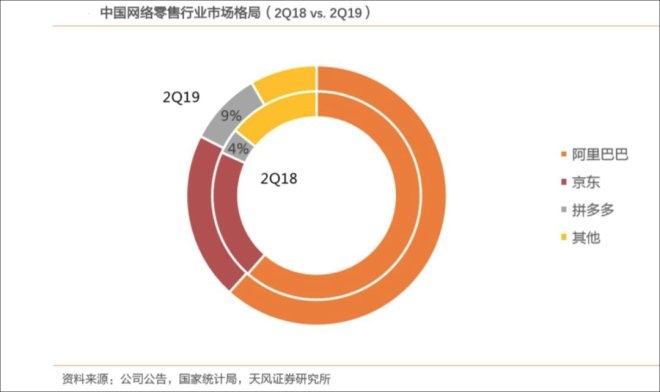

�������֤ȯ����ָ���������ƽ̨GMV�����������ܶ��ռ�ȼ���һ������ƽ̨���г��ݶ��2019�������ĩ��ƴ���GMV�г��ݶ�ͬ������5.2�ٷֵ���9.2%��λ�е�����

����ƴ����“θ��”����ֹ�ڴˡ�Ϊ������“�廷��”�г�������2019�������Ƴ��˰��ڲ������ͨ���Ա�Ʒʵ�еͼ����۲��ԣ�һ��������һ�����߳����û�����һ����ĸ﹩���ࡢ�����������͡�

������ȥһ�꣬�й����̽���“˫������”�ĸ�������ۿɼ����ٶȱ��߽⣬���㶦��֮�����γɣ�������ƴ����Ѿ�������������Ϊ����Ͱ�ͷ�ž������֡�

����������LatePost������2018��˫ʮһǰ����Ͱ��ڲ�ʵ�����ѽ�ƴ�����Ϊͷ�Ŷ��֣����ȼ��������ź;�������ý�廹Ԯ��һλ����Ͱ͡�ƴ���dz���Ϥ�Ļ�������ʿ˵���ƣ�“���찢�������Ѿ������û������ƴ�����”������ͰͶ�ƴ����ս��Ҳ“����ֹƴ���ǰ�������ӻ���ǰ�����ٶ�”��

�������X���ڹ��������ᵽ���¶��֣�����ս��ս����ȴ�������ơ����������˾ۻ��㣬�۽��³��г����Կ�ƴ��ࡣȥ��˫ʮ��ǰϦ���ۻ�������“���ڲ���”������������Ա�App����չʾ����“������”�����ڴ����ڼ俪�������ƺƴ�IJ�������ܹ�ģ��20��Ԫ��

��������3�£�����Ͱͻ��������Ա��ؼ۰棬��λ��“���ѷּ�”�µIJ����ҳ�ֲ��ƹ�ļ����Ǽ۸���7.8Ԫ��8.8Ԫ�İ��ʲ�Ʒ������Բ���ν��ǿ��

������һ�ߣ�����Ҳ��ȥ��10�������˾۽��³��г�������Ⱥ��App——��ϲ����ͼͨ�����Լ۱���Ʒ�Ͷ�Ԫ���罻�淨���뾩����վʵ��“��”��“��”��“��”�IJ��컯����;ͬ��˫11��������������“�������ڲ���ǧ���Ż�”���

�������ˣ�����TOP3֮�������ⲫ������ƽ̨������·��һ·����ƴ���Ϊ�����Ĺ��Ƕ��飬ֱ�����Ƶ���ƽ̨����;һ·�����������Ϊ������ͷ�������ɳ��³����飬���������廷�⣬��ͼ����ƴ����Ӫ��

������Ŀǰ�ķ�չ̬�ƿ���������ƴ���ս��������2019����꣬ƽ̨��Ծ��Ҵﵽ5.852�ڣ�ͬ������40%;ͬ�ڣ�����ƽ̨��Ծ�û���Ϊ3.620�ڣ�ͬ������18.6%��

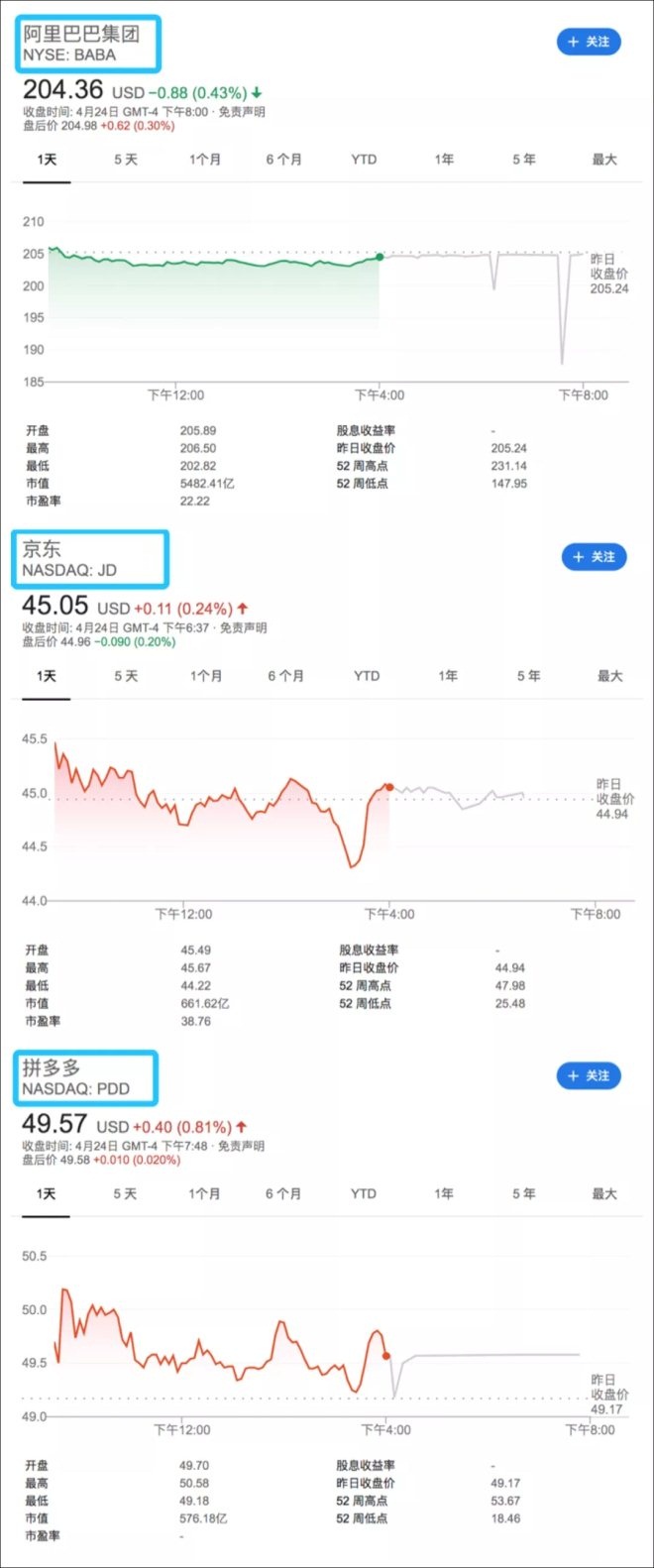

��������GMV���棬ƴ����뾩�����в�࣬2019���꣬����GMVͻ��2���ڣ���ƴ����2������ֵ���棬Ŀǰ�������ɡ�������ƴ������ֵ�ֱ�Ϊ5482������661������576�����𡣲�����2019�꣬ƴ�����ֵҲ�����ݳ�Խ����������������ֵ�ڶ���ĵ��̾�ͷ��

�������ɷ��ϵ��ǣ�����ƴ��������й�����“˫������”����Ѿ������ƣ����㶦����������γɣ��������������ھ������������ں����ߵ���ս����С�

��������Ƶƽ̨��“ֱ������”

�������������ƽ̨��ս����ʱ��һЩ�µ���Ҵ������淨��ɱ�˽������������Ƕ��ֵ����ǣ��ڵ����������������˶��֡�

�������ǵ��У��Կ��֡�Bվ������Ϊ�����Ķ���Ƶƽ̨�������͡�ֱ���������������ǵ����淨��2019���°���������ֱ�������Ļ�������������ս�ֱ�ø�����˷���롣

�������˵��ƴ����������ץס�˴����г���DZ���ͼ�ֵ����ô��������������淨�ڵ�����鵰���Ϻ�����һ����

����“��λ���Ѵ�Һã������ĵ�����Ҫ��㱣��ⲻ������7�������������”4��12����8ʱ������������ŷ���ĵ������ڿ���ֱ���䣬����������֣ˬһ������һ������ֱ���������

������Ȼû�п�����������Ϥ��“����”���ڣ����������+�����˴���������“˭��������(����)���ĵ�(�µ�)”��ϣ��ɹ�������6100��Ԫ�ĺ�����Ʒ������ֱ���ۼƹۿ�Ҳ�ﵽ1.27�ڡ�

���������ijɼ���Ȼ�������ȼ�ޱ櫡������������Ȼ���˾�̾�����ڿ���ƽ̨���ԣ�������ˮƽ����ͷ�������ij�̬��

����ֱ����������˵�ǿ���Ŀǰʵ����ҵ������Ҫ��ʽ��2019��12�£����ָ��ܲ��ྴ����������ʾ��ʾ��“ֱ���ǿ����γɶ���Ƶ�������������Ƕ���Ƶý��İ������ڣ�Ҳ�ǿ�����ҵ���ĺ��ľ��������ڡ�”

����������2011��Ŀ���������������ӡ����“��ϵ”���ص�һֱ�ڻ����û��������г���Ǯ�ķ�ʽҲ�ֱ�——����ͨ�����ձ��ݻ�ù��ڴ��ͣ��Ӷ��γ��˿��ֶ��ص�“�����Ļ�”�����ֳ�����ճ�Ըߡ�����ƫ���ֻ����ص㡣

����ֱ��2016�꣬������ʽ����ֱ�����ܣ��Ž��뷷��������ֱ���Ρ���������ʱ�Ŀ�����δӯ�������Ļ����������û��Ͱ�����������

����������ת�۵㷢����2018�꣬�����Ƴ��˹ٷ����̹���——“����С��”��ʹ�������ȿ����ϴ��Լ�����Ʒ��Ҳ��ͨ���������������ƽ̨��������������һ�仯��ʹ�ù��ڶ���������ϲ���ķ�ʽ�Ӵ��ͱ���������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����