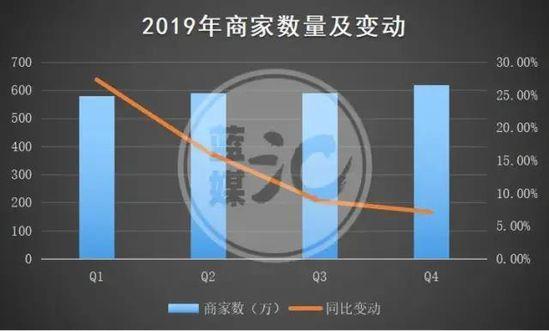

�����Ʊ���ʾ��2019Q1-Q4���ŵ��̼����ֱ�Ϊ580��590��590��620��ͬ��������27.3%����7.1%������ͬ������ͣ��״̬��

����ǰ���ã�Tech����Ԯ�����Դȷ�ϣ����Ž��ڽ�����ʽ��ֹ�����籦����

��������������Ŀǰ�г����Ѿ��γɵ�“����һ��”�ĸ����˵������������ͷ��ƽ̨�����Ǹ���Ҫ����ҵ�����ף���籦������������������⣬�������չ�Ŀռ�̫С���������������Ĵ�ƽ̨ȴ������Ҫ��

����һ���ǰ�Ĺ�����������������籦�ȵ�����ʹ��Ƶ�ʻ�������һЩ��

��������iiMedia Researchȥ�귢���ı�����ʾ��2019���й�������籦�û���ģ���ﵽ3.05���ˣ�2020���û���ģ��������4.08�ڡ�

��������������˵�����Ʊ���Ҫ���������������

����Ψһ�������������ֱ�ӹ��룬�����Լ����������г�ռ���ʡ��Ͼ�����27����Ԫ���DZʵ������⣬�º�����̸���ϻ��㡣

�����չ���������ڣ�����ҵ��δ�����Ŵ������Ե�������Ӫ��������ֱ��2019��ȣ�����ҵ����Ȼֻ�������ڲƱ��е�“����”һ����

�����������ǿ��ǵ�������棬���Ų����µ�����ս����ѡ������һ��Ч�ʣ����������ϳ���ɱ��

�����Ͼ����������Լ�������������������ƽ̨��Щ“���ʽ��б���������Ǯ�ij�����ͷ”��ȣ�“������Ȼ��һ�Ҵ�ҵ��˾��”

���������Ѿ�ʵ��ӯ��������Ҳ��û����������“�ӻ�”��ʱ��

����Χ�ƺ��ĺ�������

��������ֻ��������ҲֻҪ������

���������Ǵ�����ҵ��ṹ������δ����Ͷ�ʰ�ͼ�����������ŵĺ���ս��ʼ�����������š����Զ�����������“����̬����ƽ̨”�����ۣ������������ж��ۡ�

����������ͺ������“��ע����”������˾��CFO��Ͷ��ҵ���“�ؼ�����”�������ڴ�ǰ���ܲɷ�ʱ��ָ�������ŵ�Ͷ�ʷ���

������һ���û��ˡ�ϣ������������ȥ��չ������û�����������û����������ָ����û�����

�����ڶ��Ǿ��������̻������Ĺ�˾�����Ź����������ĺ�����飬ͨ��Э������Ӫ�ѵ����������ã��е��Ѿ�������ƽ̨һ�����ʮ���ڵĽ��δ���Ŀ���ƽ̨������ʩ�����ڴ�Ĺ��̣����и����API�ͶԽ��������ԶԽӵ������ķ����̣�

���������ǽ���ƽ̨�IJ�Ʒ��̬������˵������Լ���ڣ���Ҫ�ܶ�ܸ��ӵ����·�������������˵���漰������������ص�ϵͳ�����̣�Ը�������ŵ���̬��ϵ��ͬ�Խӣ��ں�����������ͨ����һ����Ͷ�ʣ�̽����������ķ�ʽ��

���������Ű�ͼ������ϣ�����ʼ���Բ���Ϊ���ģ�“����”����ʹ�ó���Ϊ�������������������д�“��ҵ��”û�и����ʽ������Ͷ�ʣ���������ʼ�ռᶨ��Ҫ�����������⣬����ʼ��û���γ������β�ҵ��ͨ��“����”����Ҳ����������۵�“��̬”��

��������ǰ�����ŵ͵�������������7��Ĺ�����ҵ��ֹͣ�������Ű�ͼ�����е���������ҵ������ʧ�ܡ�

�������ں���������δ��������“����”����ҵ�����������“����”Ϊ����������Ȼ�ǽ����������������δ�義���������㲼���Լ���������ϵ��������Ҳֻ�ǽ���������ҵ������“ctrl c+ ctrl v”��

������Ȼ������ô��ͬ����

����������ף������������������������⣬����Ӷ������⡣

�����������ֽεIJ����������Ѿ�Ͷ�ʲ��ֵľ��á����ʡ����С���籦�����͵ȣ��Ͳ���������ҵ������û��̫�����𣬾�����C�˵����ƣ���B�˵�Ǯ��

�������ٴ��ֽ���˵���������������·�ϣ����ű���������

������Դ: AI��ý�� ��С��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����